本文刊发于巴伦,作者杰克·霍夫是《巴伦周刊》的副编辑,专注于投资题材的报道。在2012年加入巴伦周刊之前,杰克在SmartMoney工作了九年,并为《华尔街日报》撰写每周投资专栏。在此之前,他在华尔街担任投资顾问八年。

现在的股票投资者,在剧烈波动之下大概需要一个“扶手”。上涨8%、下跌5%、再跌4%、又涨6%——这只是自2月初以来,美国最大公司英伟达股价单日剧烈波动的一个小缩影。

标普500指数在过去一周一度较1月高点下跌9%,随后迅速反弹数个百分点,目前似乎还在犹豫下一步走向。

原因当然包括油价飙升,以及围绕美国将与伊朗战争持续多久的各种猜测,还有对大型企业在人工智能上投入是否过度或不可持续的焦虑。但这里实际上还有第三个因素:美国股市实际上比表面看起来更昂贵。原因涉及会计如何处理人工智能支出,以及一些长期趋势如何美化了企业盈利能力。

不必担心,这不是建议逃离股市,而是提醒警惕“逢低买入综合征”。这种情况会让新手和有经验的投资者,在过去十年经历了极高回报、且自2007年10月至2009年3月之后再未见过恢复超过一年的熊市的背景下,一旦市场出现波动就加大风险敞口。

与其如此,现在更适合重新调整预期,并增强韧性。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

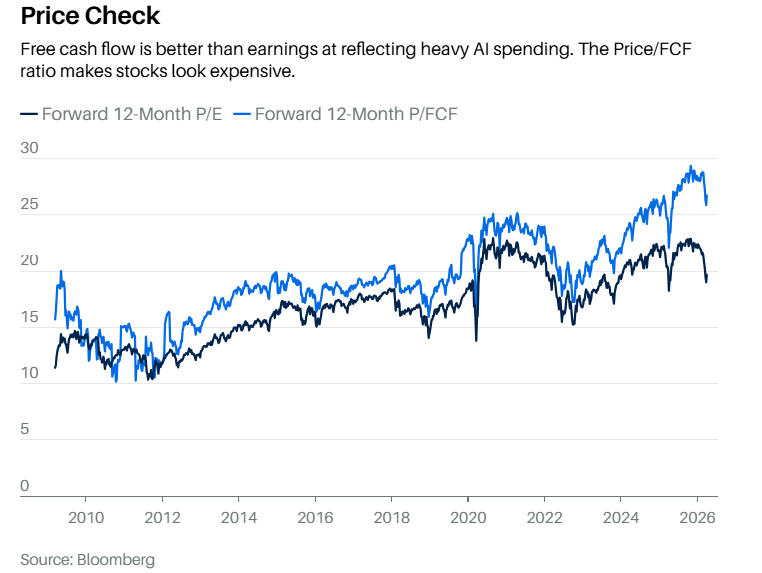

现金流

美国大型企业的盈利趋势一直非常出色。市场对标普500的盈利预期不断上调,目前预计今年盈利将增长17%。为了判断股市是否便宜,许多投资者会看市盈率。如果价格略有下降,而盈利大幅上升,市场看起来就会较为合理。

基于未来一年的预期盈利,标普500的市盈率为20,恰好比20年平均水平高出约20%,属于溢价,但并不算过高。

现在来看另一个指标:自由现金流。这个指数的预期市现率为27.4,比20年平均水平高出37%。这样一来,这种溢价就不再显得那么温和。

盈利和自由现金流,都是衡量企业在扣除成本后赚取资金的方式。两者的差异通常对整体市场影响不大。但人工智能支出使这种差距变得异常巨大:预计标普500公司今年将实现2.8万亿美元盈利,但仅产生1.9万亿美元自由现金流。

两者差异的主要原因,在于对数据中心和设备等大额支出的处理,这些被称为资本支出。盈利计算不会在资金实际支出时扣除这些成本,而是根据资产的预计使用年限逐步摊销。

这并不是什么问题,被称为配比原则。会计通过将一次性的大额投资在多年中分摊,使其与未来产生的收入相匹配。

而自由现金流则不做这种处理。事实上这并不是一个会计指标。公司并不需要在财务报表中披露这一数据,尽管许多公司会在新闻稿或演示材料中主动提供。

要自行计算,可以从“经营活动产生的现金流”开始,再完全扣除资本支出。

抱歉在这里引入了算术——我们尽量不再这样做。但当前盈利与自由现金流之间的差异非常重要,原因有两点。第一,从未见过如此多公司在如此短时间内投入如此巨额资金。

以亚马逊为例。两年前,有九位分析师对其2026年的自由现金流进行了预测,区间在760亿美元到1260亿美元之间,平均为1050亿美元——这一规模此前仅有两家公司实现过:苹果以及沙特阿拉伯的石油垄断企业。

如今,对亚马逊2026年的一致预期却变成了110亿美元的现金流出,而不是自由现金流。

当然,亚马逊并未陷入困境,正全力投入,尽快建设人工智能算力,这很可能带来回报。亚马逊在投资方面有着长期成功的历史,也擅长将其构建的算力对外出租并获利。但Alphabet、微软、Meta等公司同样在大举投入。

以Meta为例,其今年的资本支出预计达到1220亿美元,是五年前的五倍,却并不出售云计算服务。这些投资最终效果如何仍有待观察,但在这里,更重要的是投入规模之大以及增长速度之快。

这就引出了第二个问题,说明为什么当前自由现金流与盈利之间的差异尤为重要:虽然盈利不会立即扣除所有这些人工智能支出,但却会完全计入那些承接这些支出的公司的收入。

当前的情况是,盈利主要反映了“好的一面”,因此被明显抬高。

作为人工智能芯片领域的龙头,英伟达在截至明年1月的财年中,很可能创造历史上最大的企业利润。目前的预期为2000亿美元。而在三年前,这家公司年度利润从未超过100亿美元。

其他因数据中心需求而利润激增的公司还包括存储芯片制造商美光科技,今年预计盈利660亿美元,在标普500中排名第五;以及芯片设计公司博通,预计盈利560亿美元,排名第九。

这些支出的可持续性,对判断股市是否昂贵至关重要。但至少,投资者在评估市场时应确保这些支出被计入。从指数层面来看,自由现金流目前是更公正的衡量方式,已经显示价格已经偏高。

再来看另外两个问题,与人工智能关系不大,但已经积累多年。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

惊人的利润率

总体来看,企业的盈利能力比过去高得多。在整个经济中,企业综合利润率近期约为12%,即使是在人工智能支出大幅增加之前也是如此。而在截至2000年的四十年中,这一平均水平为5.3%,且只有一次超过7%,那还是在互联网泡沫顶峰时期。

单独来看,这并不一定是坏事。

自20世纪80年代以来,经济结构从重工业转向科技行业,带来了结构性更高的利润率。这种盈利能力的提升可能是长期甚至永久性的。但也有一些迹象值得投资者警惕。

其中之一是,劳动者与企业之间的收入分配发生了显著变化——企业获得的国民总收入份额大幅增加,而劳动者的份额明显下降。

这种分配是否合理,这里不作评价。我们关注的是投资回报。需要指出的是,劳动者同时也是消费者。如果他们难以跟上生活成本,消费支出理应受到影响。虽然目前尚未明显体现,但一些经济学家认为,经济正在呈现所谓“K型结构”,不同收入群体表现分化,高收入群体推动了消费增长。

还有人指出,低收入群体的信用卡债务正在上升。

这对企业盈利的重要性在于:如果确实是富裕群体在支撑经济,那么盈利可能受益于“财富效应”。当股票和房价上涨时,消费者往往更愿意消费。尽管近期有所波动,标普500在过去十年累计上涨273%,年均超过14%。而长期来看,股票的正常回报更接近年均10%。

美国房价指数十年上涨87%,年均约6.5%,而其长期正常回报大致等同于通胀率,过去十年约为年均3.3%。

无论当前利润率的正常水平是多少,如果受益于财富效应,那么这会推高盈利、压低市盈率。但问题在于,财富效应同样会反向运作。房价大幅下跌虽不常见,但并非没有发生过;而股市的大幅下跌则更为常见。

政府支出

你可能不会惊讶,今年联邦政府支出将远高于税收收入。在截至2000年的四十年中,政府也经常出现财政赤字,平均约占国内生产总值的2%。但今年的缺口预计为5.8%,未来十年将升至6.7%。这相当于“紧急状态”级别的支出,只是没有紧急事件,而且看不到结束的迹象。

这些赤字已经累积成庞大的债务。多年来,人们不断发出警告,但对利率或投资回报影响有限,那为什么现在需要担心?

原因很多,这里重点说两个。

首先,社会保障信托基金预计将在2032年耗尽,这意味着要么削减福利,要么提高税收。其次,美国近年来以高于名义经济增长率的利率借款。从2031年之后,如果没有重大改变,债务利率将持续高于增长率,并不断扩大。

这就是经济学家所说的“债务螺旋”,就像以5%的利率借钱,却只获得3%的回报,无法长期维持。

国会面临两种选择:采取行动或无所作为。近期历史表明,更可能选择后者。但值得注意的是,这两个财政“悬崖”将在新当选参议员的六年任期内到来,这意味着部分决策者将不得不承担后果,因此也可能会有所行动。

问题在于,巨额赤字具有刺激作用,类似透支未来增长的“信用卡”。这些资金流入经济,其中一部分转化为大型上市公司的盈利,这同样压低了市盈率。而一旦开始解决赤字问题,无论是削减支出还是提高税收,都会产生相反效果。

如果通过提高企业税来实现,将更直接削弱盈利。当前企业整体税负约占利润的20%,而在截至2000年的四十年中平均为35%。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

不要做什么

对投资者来说,好消息是,高估值在历史上对未来一年的回报预测能力较弱,昂贵的市场仍可能继续上涨。坏消息是,对未来十年的回报预测更为有效。因此,投资者应在规划中假设未来十年的回报较为温和。

这时,金融销售人员往往会推荐一种“神奇资产类别”,既能提高回报又不增加风险。但这种东西并不存在,唯一稳定增加的只是费用。

真正的答案并不华丽:减少支出,加大储蓄,做好延长工作年限的准备。不要把全部资金投入股市,更不要完全退出。

在赤字不可持续的情况下,一种可能的路径是让通胀维持在较高水平。短期来看,这对股市不利,但从长期来看,能够生产和销售有价值产品的公司仍是抵御通胀的最佳方式。可以继续持有美国股票,因为科技优势和低成本能源,同时配置海外股票,以获得更低估值和汇率对冲。

最后提醒一点:长期熊市的危险在于,可能拖累整个经济。新手投资者会说市场总会反弹,而有经验的人则会说,确实会反弹,但当股市崩跌时,失业风险也会上升,因此需要有现金储备或稳定的投资收入来源,否则可能被迫在低位卖出股票。

目前,普通货币市场基金和分红型股票基金的收益率接近3.5%,安全的短期债券约为4%,而标普500的股息收益率仅为1%。

希望下一次长期熊市还很遥远。但最好的准备时间,就是现在开始。