据彭博报道,中国经常一直在期待的通胀回升可能终于临近,提升了市场对企业盈利复苏和股市上涨的希望。

由于伊朗战争推高大宗商品价格,预计将提振从能源、原材料到矿山设备和电力基础设施等多个行业的利润。

同时,通胀回升也可能帮助中国企业在多年激烈竞争之后重新获得定价能力。

一个关键问题是,企业和消费者是否会从“价格持续下跌”的通缩心态,转向对经济恢复增长的信心。尽管投资者仍希望在确认市场触底前看到行业复苏,但出厂价格趋稳以及北京所谓遏制过度竞争的“反内卷”行动表明,通胀可能成为利好,而不是像在全球其他地区那样构成威胁。

东方汇理财富管理亚洲投资管理负责人 Qian Su,表示:“我们的资产配置仍然偏向中国。”

他说,除了能源板块,银行和保险等金融行业也可能受益,“这与全球其他地区相反,那里几乎所有地方都已经处于通胀环境。”

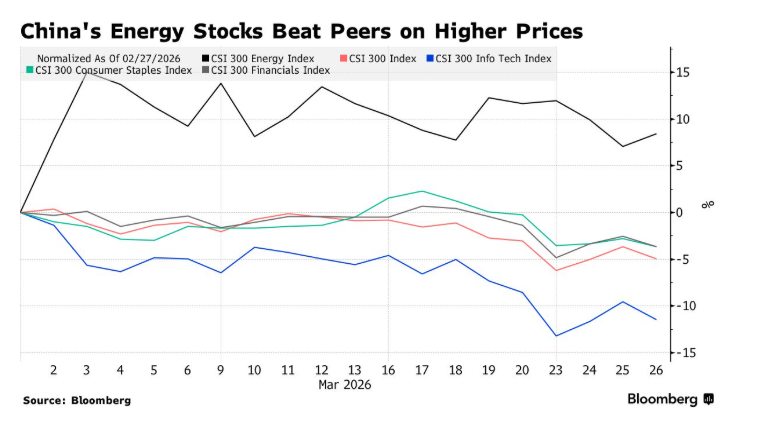

自2月28日伊朗战争爆发以来,能源密集型行业和大宗商品生产商的上涨,推动能源子指数上涨8.4%,跑赢同期下跌5%的沪深300指数。

更高的大宗商品成本也开始传导至生产者价格,这可能结束自2022年10月以来持续的通缩周期。即使通胀小幅回升,也会在多年降价或维持低价以保持竞争力之后,为企业提供更多提价空间。

一些中国化工生产商已经上调销售价格以抵消原材料成本上升,股价也随之上涨,因为投资者看到利润率改善以及短期盈利可见性增强。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

瑞银证券研究主管徐宾表示:“油价上涨,加上持续推进的反内卷行动,将有助于推动中国的工业生产者出厂价格指数回到正值区间,并可能形成良性循环。企业收入将改善,随后估值倍数和指数回报也会提升。”

最新数据显示,中国消费者价格涨幅升至1.3%,为三年多来最快水平;与此同时,在能源市场上涨以及春节期间消费增强的支撑下,工业通缩进一步缓解。

但这种再通胀的乐观情绪也存在隐忧。由油价上涨驱动的通胀,并不是中国所希望的需求拉动型复苏,这类供给端的价格压力甚至可能挤压利润空间。

相关部门已经开始采取措施控制影响。国家发展和改革委员会限制了国内燃油价格上涨,从而减缓了油价上涨向下游传导的速度。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

如果需求没有改善,可选消费领域的企业可能难以将成本上升转嫁出去。自战争爆发以来,这一子指数已下跌4.2%。

普信全球投资基金经理Gary Tan表示:“仅靠油价推动的价格上涨,不太可能在更关键的消费者价格层面带来持久的通缩结束。因此,是否增加对内需消费类股票的配置,将取决于是否出现更明确的、更加广泛且可持续的再通胀迹象。”

此外,能源成本的上升降低了未来几个月进一步宽松货币政策的可能性,这可能削弱投资者此前预期的政策支持。上周,中国30年期国债收益率升至2024年年中以来的最高水平。

日本在2022年俄罗斯入侵乌克兰后的经历表明,由供给驱动的通胀可以帮助家庭和企业重塑价格预期,但同时也依赖日本央行的大规模货币宽松以及更强劲的工资增长,才最终摆脱通缩。

尽管如此,与韩国和印度等市场相比,在中东冲突期间中国市场表现相对稳健,作为庞大且多元化的经济体,以及多年来在能源和粮食安全、自给能力方面的投入,提高了应对外部冲击的能力。

估值也是支撑因素之一。MSCI中国指数目前的预期市盈率约为11倍,低于MSCI亚太指数的约14倍,这为上涨提供了一定空间。

法国外贸银行亚太首席经济学家吴卓殷表示:“听起来有些反常,但油价冲击对中国是有利的,将价格推向更健康的区间,同时不会引发全面的通胀问题。”