在存储芯片行业,好日子似乎从来不会长久。这也解释了为什么美光公布爆炸性的季度业绩后,投资者却在怀疑现在是否已经达到了顶峰。

美光周三晚公布的第二财季业绩在各方面都表现惊人。营收同比几乎增长三倍,达到239亿美元;调整后营业利润为165亿美元,比华尔街一致预期高出33%。

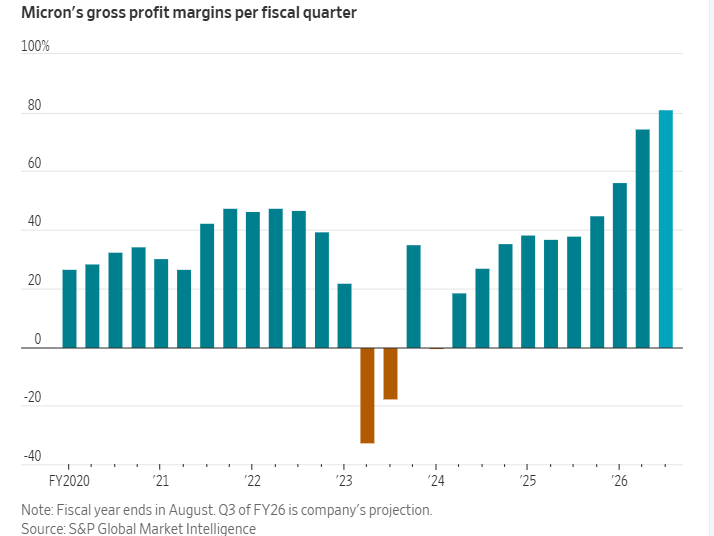

公司还预计截至5月的当前季度营收将进一步强劲增长,并预计每1美元收入可带来81美分的毛利润。

对于一个从事高成本半导体制造的公司来说,这样的毛利率几乎前所未见。根据标普全球市场情报的数据,这将成为美光历史最高水平。但由于存储行业过去经历过周期性下行,加上毛利率不可能超过100%的基本事实,许多投资者担心美光的盈利能力已经或接近见顶。

这只股票在过去12个月中已上涨超过300%,但周四下跌。

为海外华人提供有价值的信息与分析,更多即时更新可在蓝天、电报、x查找causmoney,深度分析和评论直接搜索caus.com

人工智能是当前与以往周期之间最重要的区别。训练和运行人工智能模型的系统需要大量存储,这推动需求远远超过行业当前的供应能力。

分析师认为,鉴于建设新的芯片制造设施需要时间,供应短缺将持续相当长一段时间。Wolfe Research的克里斯·卡索估计,仅为了满足英伟达和谷歌系统的需求,行业就需要新增六座大型工厂。

他在周四的报告中写道:“因此,我们预计到2027年之前供应短缺都不会结束,这也是我们在股价大幅上涨后仍保持看好的原因。”

主要存储买家正采取新的方式锁定供应。美光周三宣布了其首个为期五年的供货协议——这与行业中更常见的一年期合同形成明显变化。

公司未披露客户名称或其他细节。但这类协议表明,存储如今不再只是大宗商品,而更像是一种战略资产,这可能有助于缓解行业长期以来的剧烈波动。(WSJ)