本文刊发在华尔街日报,作者斯宾塞·雅卡布 是《华尔街日报》的投资专栏作家。

哦,加拿大!

在供应冲击出现时,投资者自然会产生买入能源股的冲动。但问题是:买哪些?

目前成本最低的产油公司大多位于霍尔木兹海峡的另一侧,而且基本都属于政府所有。

而向世界其他地区供应石油、天然气、化肥和石化产品的企业,大多是上市公司,生产成本也更高。许多企业之所以能够存在,正是因为过去的能源价格飙升,开发核心技术或油气田变得有价值。

不过,大宗商品生产商成本越高,当价格上涨时利润的提升幅度也越大。这让一些成本昂贵的产油来源——例如加拿大庞大的油砂,现在显得格外有吸引力。

专注能源投资的公司Ninepoint Partners高级投资组合经理埃里克·纳托尔说:“杠杆效应确实更大。”

他估计,如果油价每桶上涨10美元,像森科能源、森诺沃斯能源、帝国石油和加拿大自然资源这些生产商的自由现金流,将增加50%。而像钻石背能源这样的美国页岩油生产商,自由现金流可能只增加约30%。

油砂生产的原油类型也很重要。这种含硫量高的重质原油通常相对美国基准油价有明显折价,但现在需求突然增加。亚洲炼油厂正在争相寻找替代品,以弥补无法从中东获得的类似油种。

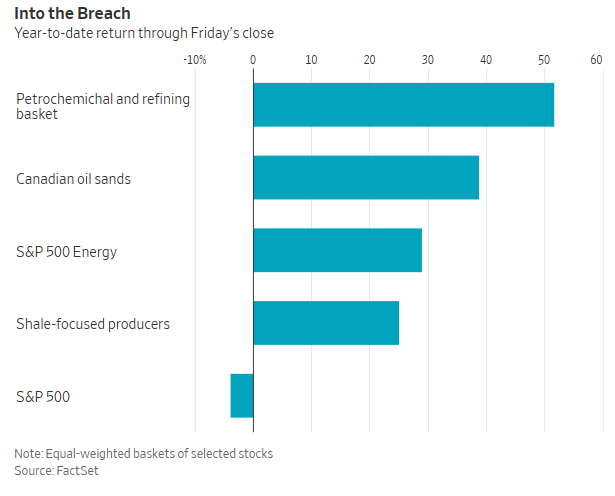

由四家加拿大油砂企业组成、等权重配置的投资组合今年以来回报率达到39%,比标普500能源指数高出10个百分点。

这场危机也利好美国炼油商和石化企业,因为可以填补伊朗冲突带来的其他供应缺口。由六家位于美国墨西哥湾沿岸、从事这些业务的公司组成的股票组合,今年以来回报率达到52%。

当然,美国主要页岩油盆地中的企业股价也上涨了,但几乎全部涨幅较小。与加拿大同行相比,差异不仅在于现金流提升。

过去两年里,人们开始质疑,在许多最优区块已经被开发的盆地中,页岩油产量还能提高多少。页岩油田需要持续投资,而且衰减速度比传统油田更快。

与此同时,油砂正处于相反的情况。前期投入巨大,但运行方式更像矿山而不是油田。纳托尔说,许多油砂项目仍拥有30年至50年的可开采储量。

在这场危机中,投资者正在重新发现加拿大的吸引力。