中东局势动荡再次让投资者努力寻找避险资产,也重新开始一个争论:在压力时期,哪些资产真正能提供保护。

选择变得复杂,因为传统避险资产表现难以预测。黄金大幅波动,而过去一年不受青睐的美元则出现反弹。

以下是一些常见避险资产的表现情况:

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

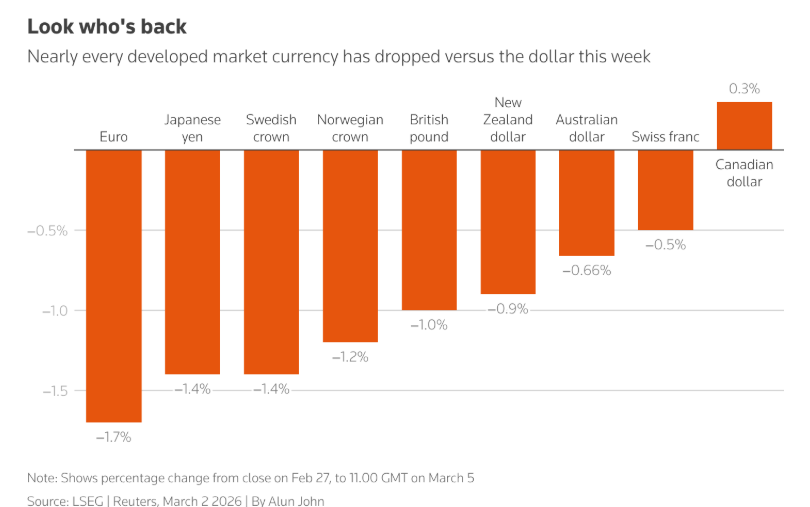

本周美元经受住考验

在避险资产中, 本周美元表现可以说最好。

美元指数追踪美元兑六种货币的走势,本周上涨1.5%。美元甚至对瑞士法郎和日元也出现上涨,而这两种货币通常在市场压力时期表现更强。

这一点尤其值得注意,因为去年4月关税风波引发股市下跌时,美元曾走弱,让市场对美元的避险地位产生疑问。

资金流向数据表明,需求集中在短期美元现金,而不是其他美元资产。

当然,美国是净能源出口国,因此像这次这样把基准布伦特原油价格推升到每桶80美元以上的危机,对美元有利。

摩根士丹利外汇策略主管詹姆斯·洛德表示:“美元具有一些避险特征,但这种特征取决于具体环境。”

他还说,这种情况不会一直存在,因为美国政策不确定性已经削弱美元的避险属性。

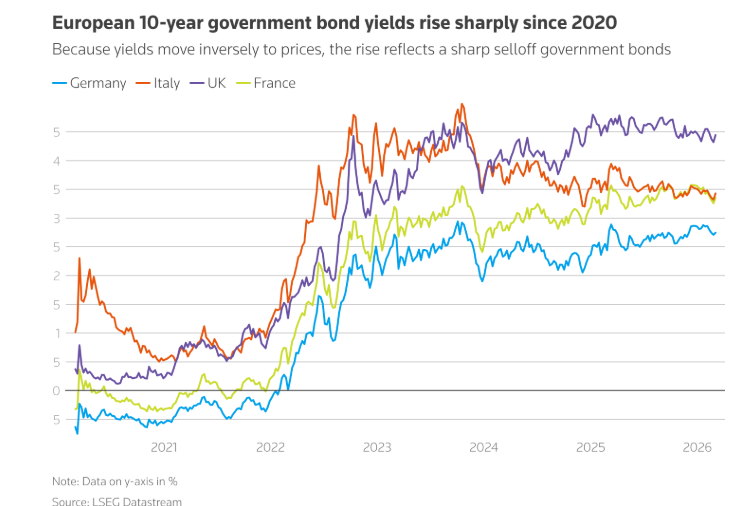

主权债券没有提供安全感

政府债券难以吸引地缘政治冲击期间通常出现的避险资金流入。投资者主要根据通胀前景交易这些债券,而不是把当作防御资产。

财政因素同样压过避险吸引力,例如德国放松债务刹车,以及市场对政府借贷增加的担忧。

欧元区基准——德国10年期国债收益率本周已经上升14个基点。

拉思本斯固定收益主管布林·琼斯说:“德国属于资金向高质量资产流动时的投资选择,但如果政府增加借债,你不会愿意在牛市后期大量持有长期债券。”

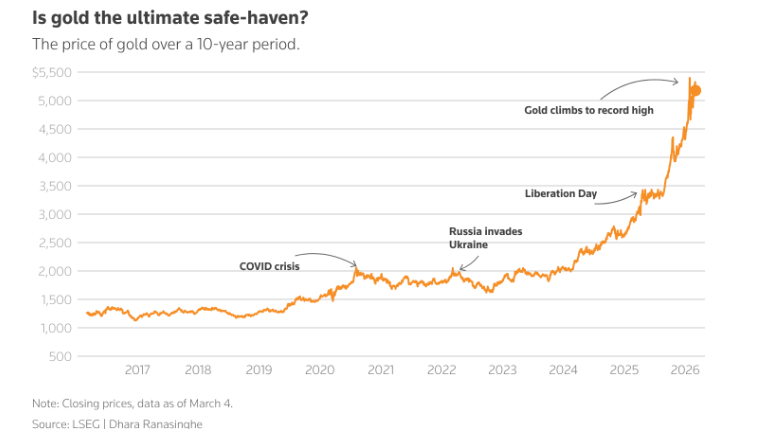

黄金的避险信誉依然稳固

从这个十年已经上涨240%来看,黄金的避险信誉依然强劲。

确实,黄金也表现出波动性。周二价格大幅下跌。分析人士认为,部分原因是投资者卖出表现最好的资产,用来弥补其他资产的损失。中东冲突的担忧打击市场情绪。

但他们表示,这不会削弱黄金的避险地位。通胀、地缘政治和高债务问题仍然支撑黄金。

道富投资管理表示,从投资组合角度看,黄金依然配置不足。黄金ETF在全球基金资产中的占比仍低于1%,低于机构建议的5%到10%战略配置区间。

道富投资管理黄金策略主管阿卡什·多希说:“基准判断是,今年金价更可能达到6000美元,而不是4000美元,现在略高于5000美元。这一点非常明确。”

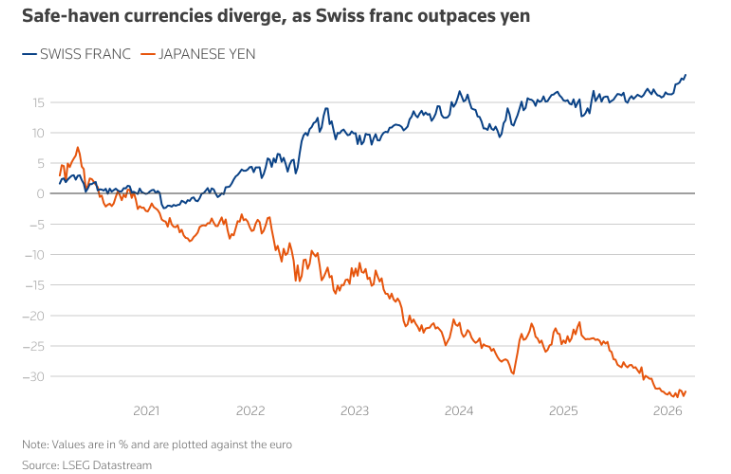

经典避险货币接受考验

长期被视为避险货币的瑞士法郎和日元,本周分别下跌1.2%和0.8%。

圣詹姆斯广场首席投资官贾斯廷·奥纽克武西说:“从估值角度看,相对有吸引力的仍然可能是日元。在这种环境下,是能提供保护的货币。”

不过,在有关日本首相高市早苗对进一步加息持保留态度的报道出现后,日本政治不确定性给日元前景增加风险。

与此同时,分析人士提醒,瑞士法郎上涨空间可能受到限制,因为瑞士国家银行警告,已经准备在汇率过度走强时进行干预。

高盛策略师特雷莎·阿尔维斯说:“瑞士国家银行干预风险上升,可能削弱瑞士法郎在这次冲击中的避险属性。”

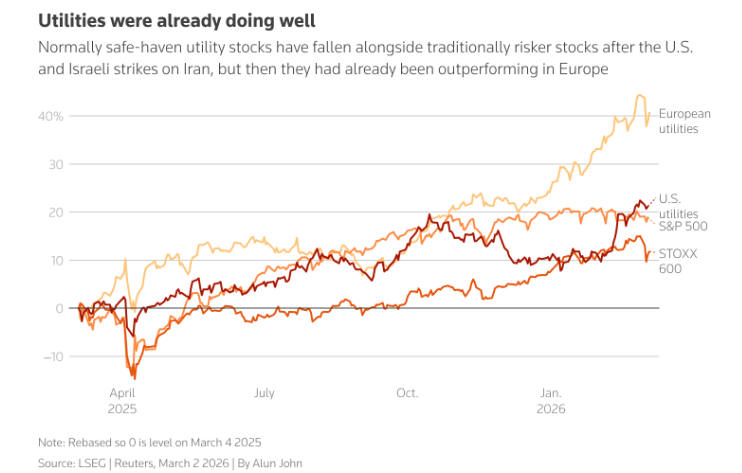

防御型股票也没有发挥作用

市场压力时期股票通常表现不佳,不过一些所谓防御行业,比如公用事业或必需消费品,通常跌幅较小。

但这次并没有出现这种情况。

本周,标普公用事业板块下跌1%,必需消费品板块下跌2.8%,而标普500指数基本持平。在欧洲,公用事业下跌3%,必需消费品下跌4.5%,相比之下斯托克欧洲600指数下跌3%。

部分原因是这些板块之前已经表现不错。直到战争爆发之前,一个重要投资主题是买入基础设施和工业等“硬资产”。

整体来看,防御型价值股整体跑赢成长股,其中一些表现非常强劲。

富兰克林邓普顿全球投资组合经理詹姆斯·布里斯托说:“在当前利率水平投资传统防御行业时,必须更加严格地关注相对价格。”

他说:“例如我持有百事公司的股票。这不是质量最高的公司,但当时买入价格非常低。如果你去买雀巢的股票,安全边际就完全不同。”