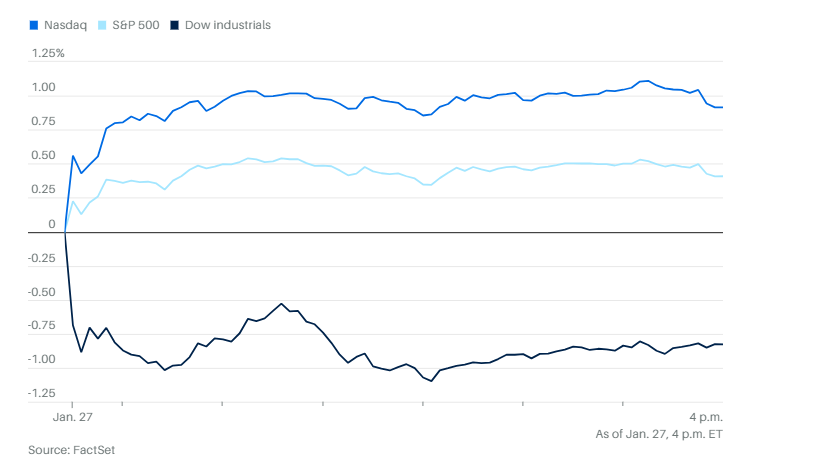

在关键财报发布前,科技股领涨,推动标普500指数连续第五个交易日上涨0.4%,创下收盘新高。纳斯达克综合指数上涨0.9%。道琼斯工业平均指数下跌409点,跌幅0.8%。

道指主要是受到联合健康集团拖累。这家公司在公布季度财报和全年预期后股价大跌,同时也受到医疗保险类股票整体下滑的影响。此前,特朗普政府提出2027年基本维持医保优势计划付款水平不变。

2年期美国国债收益率降至3.57%,而10年期收益率上升至4.22%。

美国联邦公开市场委员会(FOMC)也开始为期两天的会议。外界普遍预计美联储将在周三维持利率不变,但华尔街将密切关注FOMC的声明,并收听主席鲍威尔的新闻发布会。

周三美股收盘后,Meta、微软和特斯拉等多家大型科技公司将发布财报,苹果将在周四跟进。

宏观新闻方面, 在美联储会议前夕,数据显示美国消费者信心在1月下滑至十余年来最低,反映出对经济和就业前景的悲观情绪升温。世界大型企业联合会的消费者信心指数从12月上修后的94.2降至84.5,为2014年以来最低,远低于彭博调查中所有经济学家的预期。

特朗普周二表示不认为美元贬值幅度过大,称美元“表现很好”,并表示他预期货币汇率会出现波动。当被问及是否担忧美元近期跌至近四年来最低水平时,特朗普回应说:“不,我觉得很好。我认为美元的价值,看看我们的商业表现。美元表现得非常好……我希望就按照自己的水平来,这才是公平的做法。”

特朗普发表这番言论后,衡量美元兑一篮子全球货币的美元指数迅速下跌1.4%。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

分析方面,盈透证券首席策略师史蒂夫·索斯尼克表示:“市场情绪已经在极短时间内从紧张转为自信。如果所有人都预期美联储会议平稳、科技巨头将超预期并给出强劲指引,那我们就必须担心,在这些重大事件前市场是否有些过于过于自信了。”

在连续三周徘徊在7000点下方后,标普500指数本周终于出现新迹象,显示有望突破这一关键心理关口。BTIG首席市场技术分析师乔纳森·克林斯基表示:“在我们看来,经过几周在7000点下方盘整后,现在标普500指数比三周前更具突破的条件。这是一个重要的一周,涉及多家巨头企业财报以及联邦公开市场委员会(FOMC)会议。如果这些事件能顺利通过,没有出现重大意外,波动率将可能收缩,这将成为又一项推动因素。”

高盛策略师周一在致客户的报告中表示,投资者对风险的热情达到了自2021年以来的最高水平,经济前景的乐观情绪持续压制了地缘政治带来的担忧。尽管年初以来出现了一系列宏观紧张局势——包括特朗普政府提出吞并格陵兰的言论升级、关税威胁加剧、日元汇率大幅下挫等——投资者的风险偏好却处于历史罕见的高位。

高盛表示,自1991年以来,其风险偏好指标仅有六次突破1.0。目前该指标为1.09,处于自1991年以来的第98百分位。策略师们写道,在大多数这类情况下,股票在接下来的12个月中通常都会录得正回报,但回报率在大约6个月后开始放缓。

高盛指出,未来几个月股票市场的表现可能主要由宏观因素主导。当宏观经济数据持续带来正面惊喜时,回报倾向于温和向好;而当宏观出现负面转折时,下行风险则会加剧。

不过,报告也指出,如果投资者对风险的热情持续高涨,这将支持股市继续上行,“本质上,只要风险偏好指数保持在高位,可能是因为宏观环境有利,股市回报就仍有可能保持正向”。

WBC的克里斯·布里加蒂表示,鉴于经济仍表现出强劲韧性,美联储此次的沟通很可能强调“数据导向”的政策制定方式。同时,他认为本周“华丽七雄”公布的财报应当表现稳健,分析师的上调预期也反映出市场信心正在增强。他指出:“本周对于确立2026年初市场基调具有决定性意义。历史显示,一个强劲的一月往往会影响全年市场叙事,而投资者情绪将在其中扮演极大角色。”

“尽管短期内可能出现波动,但我们仍对风险资产整体持积极态度。”瑞银全球财富管理公司美国股票主管乌尔里克·霍夫曼-布查迪表示,“保持投资组合多样化将有助于投资者更有信心应对市场。”

她指出,本周将有约占标普500指数市值三分之一的公司发布财报,强劲的业绩数据应能提振市场情绪,并继续支撑股票表现。

根据彭博整理的数据,截至目前,标普500指数中近80%的公司已公布财报,并超出分析师盈余预期。

“我们预计科技股的财报表现将强劲,”霍夫曼-布查迪表示,“但我们也预期盈利增长将扩展到更多板块,周期性行业有望从财政和货币政策支持中受益。”

与往年不同的是,瑞银还认为未来的涨幅不再只局限于科技板块。瑞银环球财富管理美国股票主管大卫·勒夫科维茨在一份报告中写道:“我们仍然看好美股的上涨空间。但我们认为,更多公司将从当前趋势中受益。因此,与过去三年市场高度集中的情况相比,市场广度有望改善。”

正因如此,瑞银上调了对非必需消费品板块股票的展望,认为这一板块将受益于财政刺激措施。

汇丰银行的马克斯·凯特纳则表示,对标普500第四季度财报的市场预期“仍然过低”,“因此在本周关键财报发布前,我们认为有必要从对利率敏感的高贝塔行业转回到大型科技股”。

尽管部分公司财报强劲,但据Wolfe Research的克里斯·塞尼克表示,那些实现营收和利润双双超预期的公司,其股价仍在财报发布后表现逊色。

“大型科技股的盈利优势正在缩小,”他指出,标普500指数中其余493家公司利润增长正在改善。“换句话说,即便业绩亮眼,这类‘双超’公司依然受到市场冷遇,“我们不认为这种趋势在整个财报季会持续,预计随着更多公司发布财报,这类公司将出现股价回升。”

随着“华丽七雄”中的多家公司本周即将发布财报,塞尼克预计这个板块业绩稳健,有望吸引资金回流。

微软、Meta和特斯拉将于周三公布财报,苹果紧随其后于周四发布。去年表现最佳的大型科技股Alphabet将于2月4日公布业绩,亚马逊在2月5日,英伟达在2月25日。根据彭博情报的数据,这些公司预计第四季度利润增长约为20%,为自2023年初以来的最慢增速,因此它们正面临压力,需要证明其大规模资本支出开始获得回报。

虽然大型科技股在财报前表现回升,但截至目前,这一权重巨大的板块在2026年的表现仍落后于小盘股。

市场轮动的动力来自投资者对美国经济即将加速的乐观情绪,那些与经济周期密切相关的公司正吸引资金流入。同时,人工智能投资也不再是科技行业内一边倒的狂热,投资者开始区分真正的赢家和落后者。

在有关AI泡沫的持续争论中,奥本海默公司分析师阿里·沃尔德指出,市场内部动态更加复杂:大型成长股与整体市场之间的差距,并非由于龙头股的泡沫膨胀,而是由于基准板块持续表现不佳。

他指出,纳斯达克100指数的长期变动幅度仍远低于上世纪90年代末的极端水平,这说明该指数的上涨更稳健而非投机性强。相反,小盘股的动量指标目前处于历史区间的较低端。

“这种分化意味着,市场内部结构的修复更有可能是通过落后板块追赶而非市场整体回调来实现。”沃尔德总结道。

由于美国在中东的军事集结加剧市场对可能对伊朗采取行动的担忧,油价期货上涨。此外,冬季风暴“弗恩”导致的美国原油产量损失也对油价形成支撑。

BOK Financial的丹尼斯·基斯勒在报告中表示:“尽管天气中断是暂时的,但俄克拉荷马州、路易斯安那州和德克萨斯州持续的寒冷、潮湿和泥泞状况将延缓生产重启进程。”

与此同时,他表示,伊朗局势以及俄乌和平谈判缺乏进展,“也在为原油价格提供支撑”。

西德克萨斯中质原油(WTI)上涨2.9%,收于每桶62.39美元;布伦特原油上涨3%,收于每桶67.57美元。

比特币上涨1.6%,至89,342.51美元。以太坊价格上涨 3.2%,至 3,021.33 美元。