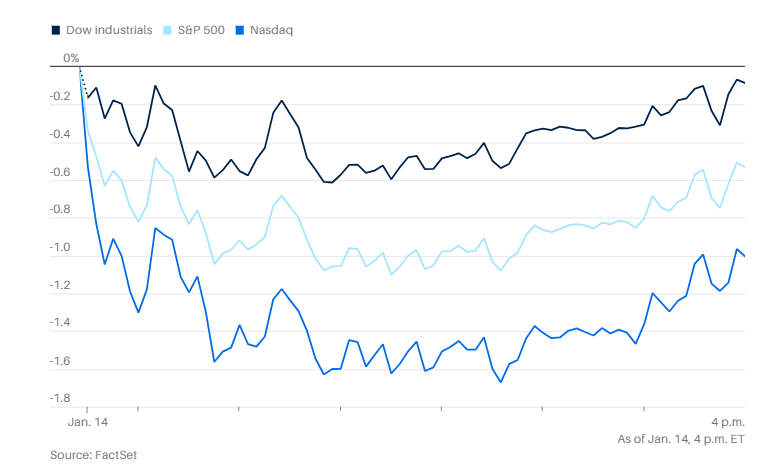

周三美股投资者从大型科技股中撤出,导致三大主要股指下跌。纳斯达克综合指数下跌1%。标普500指数下跌0.6%。道琼斯工业平均指数下跌66点,跌幅0.1%。

美国2年期国债收益率跌至3.51%,10年期收益率下滑至4.14%。

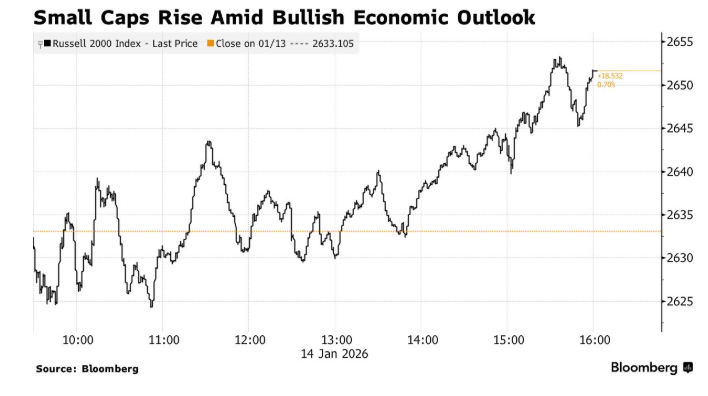

在有报道称中国禁止使用美国的网络安全软件后,芯片股遭受重创。英伟达以及博通等芯片股走低。,小盘股、价值股、低波动股和高股息股表现突出。罗素2000指数连续第九个交易日跑赢标普500指数,追平了自1990年以来的最长连胜纪录。

等权重的标普500和中小盘的罗素2000都有所上涨,景顺标普500等权重ETF的表现远超市值加权的标普500指数,瑞穗证券的丹尼尔·奥雷根甚至在发给客户的报告中称其为“标普493的回归?”

当然谁都清楚他排除了哪七只股票。“华丽七雄”中的大多数下跌2%以上。Alphabet和苹果走势较为分化,而微软、特斯拉、亚马逊和Meta Platforms则大幅下跌。

“上一次出现这种走势是在去年11月,2025年全年也只发生过8次,”奥雷根写道。他指出,在这种情况下,纳斯达克次日有70%的几率会反弹。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

随着财报陆续公布,银行股也遭到抛售。美国银行季度利润增长12%,受益于消费者支出,但股价下跌3.8%;富国银行每股净收益未达预期,股价下跌4.6%;花旗因宣布出售俄罗斯业务而录得12亿美元亏损,季度利润受到冲击,股价下跌3.3%。

建筑商股票普遍下跌,此前联邦住房金融局(FHFA)局长比尔·普尔特表示,住房可负担性问题应由建筑商承担主要责任。他在接受《华尔街日报》采访时表示,建筑商在降低房价方面做得不够,还批评这一行业将资金用于股票回购。

iShares美国住宅建设ETF下跌0.9%。在大型建筑商中,D.R. Horton股价下跌1%,Lennar下跌1.6%,PulteGroup下跌2.2%。

其他个股和公司方面,OpenAI与Cerebras Systems签署多年合作协议,将使用后者提供的硬件,构建相当于750兆瓦算力的AI基础设施,以支持快速扩张的人工智能部署。

Alphabet旗下的Google宣布,Gemini人工智能助手现在可以主动访问用户在Gmail、搜索、照片和YouTube中的数据,意在让其面向消费者的AI产品更加个性化。

特斯拉将停止以一次性付款形式出售“完全自动驾驶”辅助系统,并将全面转向按月订阅模式。

Airbnb聘请前Meta高管出任新任首席技术官。这家短租平台今年计划加大对人工智能与个性化功能的投入。

根据纽约市一个机构发布的报告,DoorDash和Uber通过更改应用程序界面,剥夺了纽约外卖员超过5.5亿美元的小费。

Stellantis首席执行官表示,这家法美意跨国汽车制造商在全面审查业务后,仍计划保持全球化企业架构不变。

百时美施贵宝表示,目前约有5%的Opdivo用户正在使用新版、使用更便捷的癌症治疗药物,公司预计两年内将实现至少30%的使用率目标。

Biogen首席执行官在采访中表示,新推出的居家使用阿尔茨海默病药物将使公司在与礼来公司的竞争中占据优势。

本田计划今年增加低价汽油车的产量。

宏观新闻方面,美国最高法院周三未就特朗普关税政策的法律挑战作出裁决,全球仍需至少等到下周才能知道这项政策的命运。

最新数据显示,11月零售销售增长0.6%,涨幅远超预期;当月批发通胀温和,仅为0.2%。12月房屋销售以近两年来最快速度增长。美国国债收益率下滑,10年期收益率收于4.139%。

下午交易时段,特朗普表示,美国获悉伊朗“无计划处决抗议者”,“伊朗的杀戮正在停止”,这被视为两国紧张关系可能缓和的信号。消息公布后,股市部分收复跌幅,油价回落。

特朗普表示,经过关税调查,所有进口到美国、但并非用于美国国内人工智能产业的芯片,将被征收25%的关税。这项关税,主要针对那些进入美国后被装配进其他产品(如数据中心用服务器),再出口到中国等其他国家的芯片,等于豁免了大量美国国内用途的芯片,可能会减轻关税带来的影响。

特朗普去年曾表示,那些加大在美国投资的公司也将被豁免芯片关税。不过他周三并未提及这一可能的豁免条款。

分析方面,政府公布的就业数据更像是“后视镜”,而对投资者来说,美国运输类股可能更能预示前方的路况。

“就业报告反映的是过去,而市场关注的是未来,”Truist咨询服务公司联席首席投资官基思·勒尔纳在接受雅虎财经采访时表示。

道琼斯运输平均指数(DJT)在1月9日创下18,184.62点的历史新高。这表明2026年的经济扩张不会仅仅依赖科技巨头。

勒尔纳指出,运输板块与小盘股、基础材料等周期性板块的联袂上涨,反映出市场早已在预期经济活动将有所改善。由于近期生产率提升,企业可以用更少的资源完成更多的工作,因此劳动力市场可能不是最可靠的经济信号。

根据已经有百年历史的道氏理论,只有当工业板块和运输板块双双创下新高时,多头市场才算真正成立。

盈透证券的史蒂夫·索斯尼克在题为《看起来没那么糟》的报告中表示,深入观察市场后可以发现,当前走势比主要股指的下跌所显示的情况更为复杂,“这正是板块轮动冲击主导指数成分股时的典型表现。”

Miller Tabak的马特·马利表示:“市场对本轮财报季的预期非常高。如果这些预期未被满足,在当前这种‘完美定价’的市场中,就会带来压力。”

投资者对那些最能受益于经济加速的公司重新产生兴趣,但这波轮动正面临严峻的财报考验。

要想证明从科技股向其他板块的轮动合理,强劲的业绩指引至关重要。过去几年里,市场主要由少数几家大型AI公司领涨。而如今,美联储放松货币政策,使得与经济紧密相关的板块重新受到关注。与此同时,交易者也开始质疑人工智能行情的持续性,资产管理人开始从牛市中长期的赢家中分散持仓。

Bellwether Wealth的克拉克·贝林表示,无论2026年科技股如何表现,“市场广度扩散”将在今年发挥更大作用,推动牛市继续前行。

BTIG的乔纳森·克林斯基表示:“我们认为标普500指数仍有一定下行空间,但在这轮‘轮动行情’持续推进之际,做多机会依然充足。”

Piper Sandler的克雷格·约翰逊指出,经历连续三年强劲涨势后,市场很可能正处于一轮“轮动型”牛市中,目前的回报正奖励那些愿意“向下轮动”、布局表现相对强劲的价值股的投资者。

Bespoke Investment Group的策略师指出,经历四年横盘整理后,罗素2000指数终于突破多年阻力位,尝试迈向新一轮上升阶段。在这轮反弹中,小盘股中表现最好的板块包括材料、工业、可选消费和科技,这些都是典型的周期性板块。

不过,近期小盘股和大盘股之间的最大分化之一恰好出现在科技板块。罗素2000指数中普通科技股的表现,远远跑赢了大盘中市值加权的科技板块。Bespoke表示:“这再次表明市场的涨势正在从此前高度集中的大型科技股,扩展至更广泛的股票。”

高盛集团客户的乐观情绪也升至近一年来最高水平,因对全球经济增长的信心盖过了对地缘政治和宏观经济的担忧。

高盛的风险偏好指标升至自2025年初以来的最高水平,处于历史96分位。据高盛交易部门数据显示,尽管风险偏好升高往往意味着市场情绪过于乐观,但高盛董事总经理李·科普史密斯表示,美国及其他地区的强劲增长可能足以支撑当前的看涨预期。

Nationwide的马克·哈克特指出,市场经历大涨后出现停滞并不意外,近期几个财报季中也出现了类似情况,原因包括财报发布前的上涨、市场对消费者和AI行情可持续性的怀疑,以及企业回购处于静默期。

“话虽如此,在当前经济强劲、企业利润加速增长、财政与货币政策共同发力,以及技术面支撑的背景下,市场主导权仍明显偏向多头,”他说。

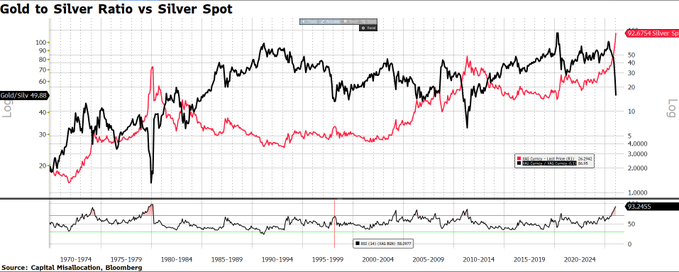

周三,黄金、白银和铜期货价格再创新高,延续了1月前两周的强劲涨势。现货黄金价格上涨1%,至每盎司4631.30美元。黄金期货盘中触及每金衡盎司4,650美元,年初至今上涨5%。白银表现尤为强劲——价格突破90美元/盎司大关,创下新纪录,涨幅领跑贵金属市场。

分析师指出,推动金属价格飙升的因素包括持续的地缘政治风险(如中东紧张局势)、对货币政策放松的预期,以及市场对安全资产的强劲避险需求。另外,对美联储主席鲍威尔独立性受到政治压力的担忧也促使资金流向贵金属等非收益资产。

“我们预计在当前宏观经济、政策和地缘政治风险引发的避险需求推动下,未来几个月金价将升至每盎司5,000美元,”瑞银全球财富管理美洲区首席投资官兼全球股票主管乌尔丽克·霍夫曼-布尔查迪周三表示。

西德克萨斯中质原油下跌1.7%,至每桶60.14美元。

比特币上涨3.7%,至97,511.87美元。以太坊价格上涨 5.3%,至 3,379.31 美元。