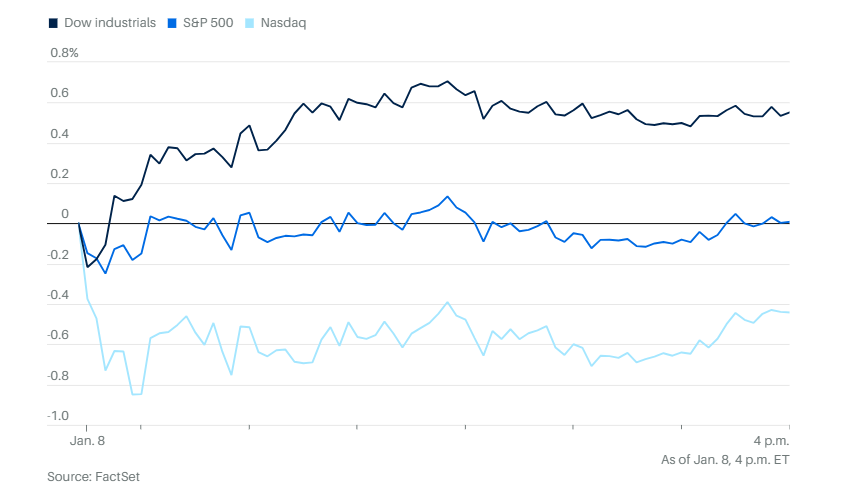

周四,大型科技股遭到重挫,投资者回避这些明星股,将资金转而投入能源巨头、国防类股票以及中小市值公司。道琼斯工业平均指数上涨270点,涨幅0.6%;标普500指数基本持平;纳斯达克综合指数下跌0.4%。

债券市场方面,在初请失业金人数略低于预期之后,美国国债收益率走高。同时,10月贸易逆差出现出乎意料的大幅收窄,降至294亿美元,创下2009年以来的最低月度水平。10年期美国国债收益率收于4.182%。

科技板块以外的股票支撑了道指走势,包括家得宝、美国运通和卡特彼勒。英伟达和博通股价下跌拖累了纳斯达克指数。

信息技术板块今年以来下跌约1%,是进入2026年后仅有两个出现下跌的板块之一,另一个是公用事业板块。相比之下,涵盖中小市值公司的罗素2000指数在接近收盘时上涨约1%。今年以来累计上涨接近5%,是表现最好的主要指数。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

中小市值股票上涨,反映出投资者风险偏好上升。投资者正在无视与拉丁美洲和欧洲的地缘政治摩擦,以及美国国内紧张的政治氛围,把资金投入标普500指数中不属于华丽七雄的公司股票。这表明他们对美国企业盈利前景保持乐观。随着经济增长加快,中小市值公司将成为最大的受益者。

季节性因素也是原因之一。从年初到2月中旬,通常是罗素2000指数的强势时段。自1987年以来,这段时间内指数的平均涨幅为2.9%。

周四标普500能源板块上涨3.4%。消费必需品紧随其后,上涨2.5%。能源板块是年初以来的另一个赢家,今年累计上涨约4%。

在特朗普呼吁将军费预算提高至1.5万亿美元之后,国防类股票反弹。这一金额比五角大楼在本财年预计获得的资金多出5000多亿美元。此前,特朗普似乎要限制向股东返还资金,很难讲这是施加压力还是为提高军费转移注意力。

三星电子利润同比大增208%,远超市场预期。全球对人工智能服务器的强劲需求推动了内存芯片价格大幅上涨,是盈利飙升的主要动力。

彭博策略师表示,黄金和白银正面临短期压力,因为投资者正在为年度大宗商品指数再平衡做准备,这对此前大涨的贵金属构成了技术面拖累。当前投资者持仓已处于高位,叠加此前创纪录的涨幅,使得被动抛售在短期内可能对价格造成压制。

宏观新闻方面,美国财政部长贝森特周四表示,特朗普可能会在本月晚些时候宣布他对下一任美联储主席的人选。贝森特在明尼苏达经济俱乐部表示,特朗普尚未面试四名候选人中的最后一位,即贝莱德高管里克·里德。其他候选人包括白宫国家经济委员会主任凯文·哈塞特、美联储理事克里斯托弗·沃勒,以及前美联储理事凯文·沃什。

贝森特说,特朗普可能会在出席瑞士达沃斯世界经济论坛之前或之后,作出并公布决定。论坛将于1月19日至23日举行。现任美联储主席杰罗姆·鲍威尔的任期将于5月15日到期。

美国上周初请失业救济人数在2026年初略有上升,但仍处于过去一年低位区间。根据美国劳工部周四上午公布的数据,截至1月3日当周,约有20.8万人申请失业救济,高于前一周的20万人。经济学家此前预计这一周为21万人。

反映失业总人口规模的持续申请失业救济人数小幅上升,截至12月27日当周为191万人,高于前一周的186万人。持续申请数据比首次申请数据滞后一周公布。

有关劳动力市场的更完整更新将于周五公布,届时劳工部将发布12月就业报告。经济学家预计,雇主在上个月净增就业岗位7.3万个,失业率将下降0.1个百分点,降至4.5%。

根据纽约联邦储备银行的消费者预期调查,美国人预计找工作的难度将加大,同时也更担心自己近期可能会错过还款。消费者对“在失业后三个月内找到工作的可能性”的预期在11月至12月之间下降了4.2个百分点,降至43.1%,为纽约联储自2013年6月开始追踪数据以来的最低水平。

整体来看,这份调查反映出人们在物价、家庭财务状况和劳动力市场方面的情绪普遍悲观。纽约联储表示,消费者对未来一年的通胀预期在12月小幅升至3.4%,同时对通胀的不确定性也有所上升。

而美国人力资源公司Gray & Christmas表示,就业市场在黯淡的一年结束时出现了一个“积极信号”——2025年12月,美国企业宣布的裁员计划数量降至全年最低水平。

最高法院可能最快在明天就宣布特朗普总统互惠关税合法性的裁决,这可能对市场产生重大影响。特朗普关税在去年初成了投资者的主要担忧,因为这给依赖进口商品的企业带来了重大成本。

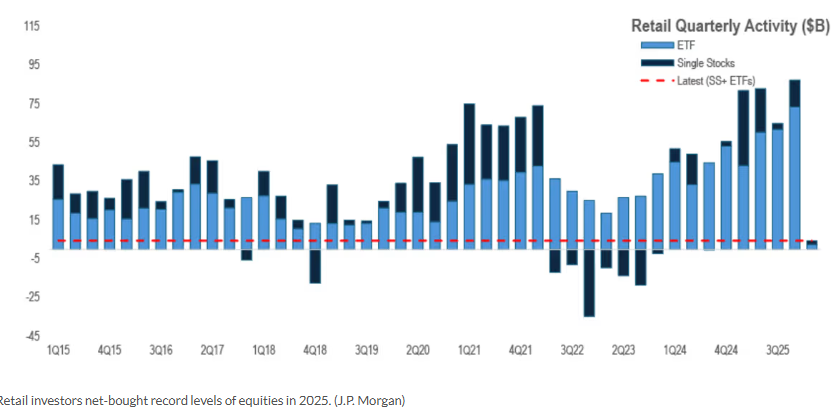

分析方面,散户投资者短期内并未退出市场。根据摩根大通的数据,2025年散户资金流入创下新纪录,个人投资者净买入个股和ETF的规模接近过去五年平均水平的两倍。尽管在12月最后一周交易有所放缓,但新年伊始,散户强势回归。1月第一周的买入量,为近八个月以来第二高的一周。

研究机构MacroVantage写道,2026年的一个核心主题是轮动,包括美国市场与其他地区之间的轮动,以及科技股与周期性股票之间的轮动。

Calamos Investments的保罗·蒂库表示,目前还不清楚市场的这种变化只是短暂调整,还是标志着真正的轮动格局。市场仍在寻找方向——经济数据和预期看起来相当乐观,但美国市场已经连续三年上涨了。他指出,问题在于这是市场在犹豫方向、可能继续重复过去,还是更大范围轮动的开始。

Royce Investment Partners联席首席投资官弗朗西斯·甘农表示,小盘股的盈利增长有望超过大盘股,因为这些公司多年来业绩表现不佳。他认为,小盘股目前兼具估值优势和盈利改善的潜力,这将是它们一个长期周期的开端,因为它们已经被冷落很久。

摩根大通私人银行EMEA股票策略主管纳塔利娅·利皮希娜表示,市场在连续几天上涨后出现了一些获利回吐,而地缘政治风险仍然偏高。目前市场正在为即将到来的企业财报季做准备。

Saxo Markets首席投资策略师查鲁·查南纳表示,市场在2026年强劲开局后正在稍作调整,没有人愿意在周五美国就业报告发布前承担新的风险。美联储的政策前景尚不明朗,而地区安全问题也使得投资者保持谨慎仓位。

截至目前,标普500指数在2026年上涨约1.1%。根据历史表现,这一开年涨势可能会持续到年底。历史上,“前五个交易日”指标显示,如果标普500在新年头五个交易日上涨,那么全年收涨的概率为81.6%。数据显示,标普500在前五个交易日的走势与全年走势方向一致的情况约占68%,也就是说,如果年初五天下跌,从统计上来看,全年也更可能收跌。

在过去七年中,有六年标普500在头五个交易日的表现方向与全年一致。

理查德·伯恩斯坦顾问公司表示,市场上并非只有人工智能领域受到推高,过剩的流动性已经让几乎所有资产价格出现膨胀。

“我们现在有点处于一个全面泡沫的状态,”该公司副首席投资官迈克·孔托波洛斯表示,“这不仅仅是AI——还是加密货币、迷因股、SPAC、投资级信用、高收益信用。”

孔托波洛斯拥有25年市场经验,曾任美国银行高收益策略主管。他将资产估值脱离基本面的现象归咎于宽松的货币和财政政策。他指出,AI尤其令信用投资者担忧,因为即使AI繁荣,他们也未必能从中获益;一旦泡沫破裂,反倒可能要承担损失。

人们对科技巨头计划投入数千亿美元建设AI基础设施的担忧正在加剧。这些支出大部分将通过美国债券市场融资。彭博汇编的数据预计,微软、Alphabet、亚马逊和Meta的资本支出在未来一年将增长34%,达到约4400亿美元。

“今年科技板块会稍微回归现实一些,”孔托波洛斯表示。“投资者在科技债券里到底看到了什么?居然愿意为可能在五年或十年后就过时的东西提供40年期融资?”

理查德·伯恩斯坦顾问公司目前完全没有配置企业信贷资产。就在一年前,公司还对企业债市场超配。

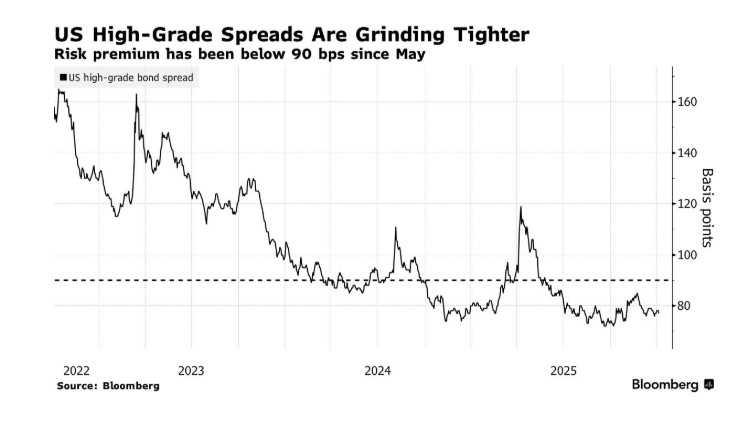

“当利差跌破90个基点时,我们就认为相对价值已经不再合理,”孔托波洛斯表示。美国投资级信用风险溢价周三回升至78个基点,自去年5月以来一直低于90个基点。孔托波洛斯表示,如果美联储降息的速度或幅度低于市场预期,利差今年可能会扩大。经济增长放缓幅度超出预期也是一项风险。

鉴于企业债利差偏低,公司目前更看好CLO(担保贷款债券)、MBS(抵押贷款支持证券)、高等级浮动利率债券以及欧洲股市。

“没有什么比高质量的欧洲股票更好了,”孔托波洛斯说,“你有财政刺激,货币政策也算支持,企业盈利增长正在加速。”

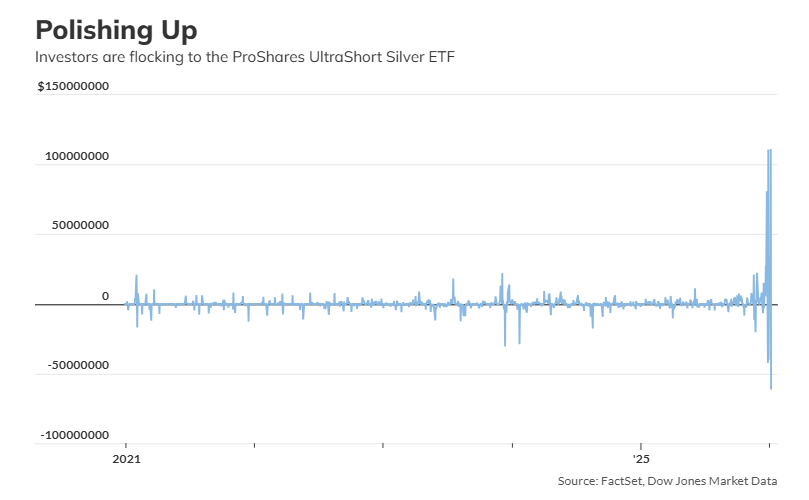

在过去三个月里,随着白银价格大幅上涨,ProShares Ultra Short Silver ETF的跌幅接近70%。在过去几周,看空白银的投资者开始大量涌入这只反向ETF,认为涨势可能很快降温。周四这些投资者获得了回报。当天白银期货下跌3.6%,这只基金在盘中上涨了8.9%。

本周二,这个基金迎来历史上最大规模的单日资金流入,达到1.11亿美元;但仅过一天,又出现了创纪录的单日资金流出,金额为6000万美元。

彭博策略师表示,黄金和白银正面临短期压力,因为投资者正在为年度大宗商品指数再平衡做准备,这对此前大涨的贵金属构成了技术面拖累。当前投资者持仓已处于高位,叠加此前创纪录的涨幅,使得被动抛售在短期内可能对价格造成压制。

现货黄金价格上涨0.5%,至每盎司4478.50美元。

西德克萨斯中质原油价格上涨4.6%,至每桶58.57美元。

比特币下跌0.2%,至90,840.25美元。以太坊下跌1.3%,至3106.87美元。