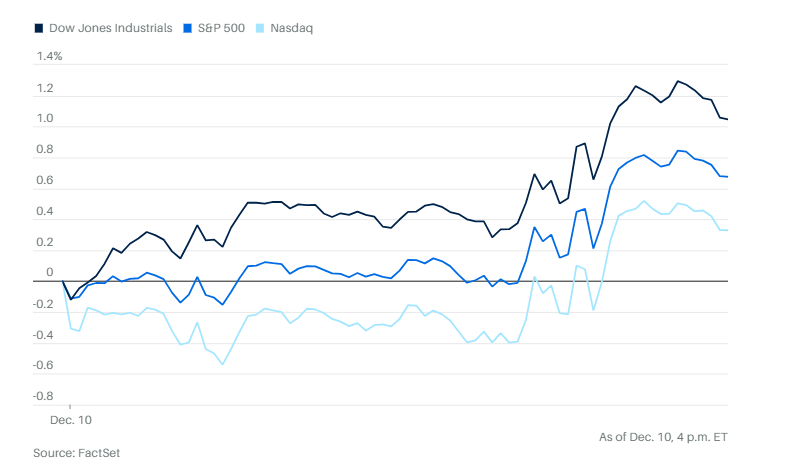

在经济持续增长的背景下,美联储还是为将来更多降息敞开大门,这样的表态重新点燃了投资者的乐观情绪,推动股市走高。标普500指数上涨0.7%;道琼斯工业平均指数上涨498点,涨幅1.1%;纳斯达克指数上涨0.3%。此前,标普500与道指已连续两个交易日下跌。

这是自2023年12月以来道指在美联储议息日表现最好的一次。低利率有利于风险资产,中小盘的罗素2000指数周三创下了收盘历史新高。涨1.32%。 比特币也是风险偏好情绪上升的一个例证。在鲍威尔发布会结束后,比特币开始上涨,此前大部分时间处于下跌状态。

道琼斯运输平均指数大涨2.6%,接近一年高点,目前距离2024年11月25日创下的收盘纪录(17,754.38点)仅差1.5%。根据已有百年历史的“道氏理论”,道工指与道运指都需要创下新高,才能确认大盘的上涨趋势,仅有一个指数创纪录不足以宣告牛市。如果两者都突破历史高点,道氏理论认为牛市仍在持续,经济也处于稳健增长状态。目前道琼斯工业平均指数则距离历史高点仅差0.3%。

个股和公司方面,投资者重点关注甲骨文的业绩,市场把这家公司看作人工智能泡沫中的“金丝雀”。公司周三盘后公布了第二财季业绩,表现喜忧参半,财报发布后股价大跌超7%%。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

财报显示经调整后每股收益为2.26美元,远超华尔街普遍预期的1.64美元,也高于去年同期的1.47美元。然而,季度营收为160.6亿美元,略低于预期的161.9亿美元,同比增长14%。

公司云业务营收未达预期,显示近期大规模AI订单兑现为实际收入的速度可能不乐观。本财季,云业务销售额增长34%,达到79.8亿美元,其中基础设施业务收入增长68%,达到40.8亿美元。这两个关键指标均略低于分析师预期。

根据公司周三发布的声明,截至11月30日当季,尚未确认的履约义务(Remaining Performance Obligation)增长至5230亿美元,高于分析师平均预期的5190亿美元。

甲骨文传统的软件授权业务(legacy software)同比下降1%。

云业务的利润率低于传统软件,这对公司盈利能力造成了一定压力。调整后运营利润率从去年同期的43.4%降至本季度的41.9%。

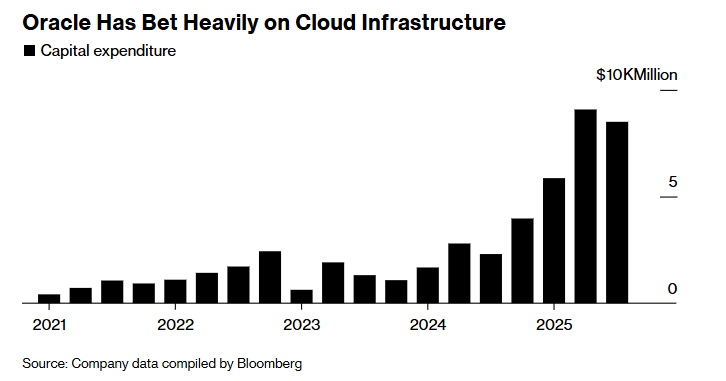

以数据库软件闻名的甲骨文近年来希望转型竞争激烈的云计算市场。公司正在大规模建设数据中心,为OpenAI提供AI算力支持,同时包括TikTok和Meta等公司也都是主要云客户。不过,华尔街对如此大规模的AI基础设施建设所需的成本与时间提出质疑。甲骨文已经举债数十亿美元,并承诺租赁多个数据中心场地。投资者希望甲骨文能兑现承诺,将大规模的数据中心支出尽快转化为收入。

本季度,资本支出(衡量数据中心投资的关键指标)达到120亿美元,远高于上一季度的85亿美元,也远超分析师此前预计的82.5亿美元。公司9月曾预测本财年资本支出将达350亿美元。

自9月10日创下历史新高以来,受市场对其云业务前景的乐观情绪驱动,甲骨文股价已下跌约三分之一。Evercore ISI分析师柯克·马特恩在财报前的报告中指出,近期投资者情绪转弱,部分原因在于对OpenAI商业前景的怀疑上升,特别是在Alphabet旗下谷歌等竞争对手不断施压的背景下。他称,投资者希望甲骨文管理层说明,一旦来自OpenAI的需求发生变化,公司将如何调整支出计划。

微软公司股价下跌2.8%。盘后和华丽七雄中多数公司一样下跌,

GE Vernova股价创下历史新高,实现两位数涨幅,公司宣布扩大股票回购并将股息翻倍。

亚马逊承诺未来五年在印度投资350亿美元,扩大在快速电商和云计算等业务领域的布局。

据《The Information》报道,中国AI初创公司DeepSeek在开发新一代AI模型时依赖已被美国禁止出口中国的英伟达芯片。

投资于住房建筑类股票的ETF周三下午大幅上涨。Shares美国住宅建设ETF和State Street SPDR标普住房建筑商ETF上涨超3%。

美联储将基准利率下调25个基点,但同时称下一次降息可能会推迟,反映出内部在通胀与劳动力市场哪个更值得担忧的问题上存在分歧。此次降息决议以9票赞成、3票反对获得通过,六年来首次出现三位官员反对的情况。

芝加哥联储主席古尔斯比和堪萨斯城联储主席施密德认为降息并不合理,而美联储理事斯蒂芬·米兰则主张降息幅度应扩大至50个基点。

最新季度预测显示,在19位美联储官员中,有6人预计今年底利率将高于周三降息前的水平。这表明,一些支持此次降息的官员态度并不坚定,或者央行内部的不具投票权官员反对降息。

鲍威尔表示:“委员会成员对整体局势的看法大致一致,但对风险的判断存在较大分歧。”

鲍威尔指出:“我们的两个目标之间存在一定张力,即通胀仍高于目标,而劳动力市场正出现疲软。最终,关键在于决策者如何判断哪一方的风险更大。这种情况比较少见,即美联储双重使命之间出现持续性张力,而一旦出现,这就是你会看到的结果。”

投资者认为鲍威尔的言论比预期更偏鸽派,尤其是在他表达对劳动力市场更多担忧后。他曾表示,“劳动力市场似乎面临显著下行风险”。

鲍威尔承认,尽管人工智能有望提升生产力,但“可能会让一些人不得不寻找其他工作”,但他表示,人工智能“只是整体故事的一部分,在当前劳动力市场疲软中还不是主要因素”。如果真的发生了大规模裁员,失业救济申领人数目前应该会更高。

“现在还处于非常早期的阶段,裁员中还没有明显体现出来,”鲍威尔说。

美联储还上调了对明年经济的预期,鲍威尔也驳斥了有关可能加息的说法。官员们预计,到2026年第四季度,美国实际国内生产总值(GDP)将同比增长2.3%,高于此前1.8%的预测,也高于今年预计的1.7%增幅。核心通胀方面,预计2026年第四季度将降至2.5%,相比之下,今年第四季度的预期为3%,正在更接近美联储2%的年度目标。

鲍威尔表示,这些预测上调背后的原因包括财政政策有望在明年提供支撑、消费者支出保持韧性,以及企业正在加大对人工智能的投资。

市场还对有关关税推动的通胀压力已减弱的评论作出积极反应。

分析方面,表面上看,这一切都是好消息。但在经济强劲的情况下降息,也存在重燃通胀的风险。这意味着市场可能暂时不会迎来下一次降息。一些分析师预计,央行可能会在未来的降息行动上按下暂停键。Brandywine Global投资组合经理杰克·麦金太尔在当天下午的报告中写道,美联储主席鲍威尔“表示联邦基金利率目前已处于中性区间”,这意味着“未来进一步降息的门槛已经提高”。

Carson Group副总裁兼全球宏观策略师索努·瓦吉斯表示:“我们预计,面对高企的通胀,美联储内部仍会持续存在担忧,这可能会将下一次降息从1月推迟到3月。”

Evercore ISI的分析师团队指出,鲍威尔在讲话中“语气非常平稳,而不是紧张不安,表明他感到从容、自信,不再像10月时那样承受压力”:“鲍威尔明确表示,美联储处于良好位置,可以观望经济表现——换句话说,当前可以暂停。”

Northlight Asset Management首席投资官克里斯·扎卡雷利表示,随着市场逐渐消化这一信息,今日股市的上涨可能只是暂时的,“我们认为,一旦投资者意识到降息路径可能会更漫长,甚至可能根本不会实现,乐观情绪将会减退。”

在美联储宣布将基准利率下调25个基点后,股市走高。随后主席鲍威尔的新闻发布会也在一定程度上安抚了投资者情绪。

美国银行资产管理公司首席股票策略师特里·桑德文表示,鲍威尔有关经济活动扩张、通胀稳定以及对劳动力市场支持的评论,增强了投资者对股市的信心。

“关键是,目前股市的基本面仍具吸引力。通胀基本温和,利率处于下降趋势,企业盈利也在逐步上升。这对股市来说就是‘金发姑娘式’的组合,为估值提供支撑,也构成股市继续上涨的基础。”桑德文表示。他指出,美国银行资产管理公司预计,股市表现将不再局限于科技板块,预计标普500指数到2026年底将达到7625点。

ClearBridge Investments经济与市场策略主管杰夫·舒尔茨指出,考虑到美联储即将更换领导层,交易者可能正在无视鲍威尔及联邦公开市场委员会(FOMC)内部偏鹰派官员的政策预期。

“美联储目前只预测2026年会降息一次,这与会前市场定价中的两次降息预期不符,”舒尔茨表示。“我们同意美联储的判断——未来进一步的货币宽松需求有限——但我们建议投资者对‘点阵图’的解读要谨慎,因为从明年5月起,美联储将由新主席接任。”

SWBC首席投资官克里斯·布里加蒂也表示,考虑到消费价格压力可能再度上升,他原本就预期美联储只会暗示明年一次降息。

“在如何推进2026年降息方面,美联储内部存在分歧,目前仍在努力平衡劳动力市场疲软与通胀仍高的问题,”布里加蒂说。“此外,美联储新主席的不确定性也可能加剧其在鲍威尔任期结束前几个月对重大政策动作的犹豫。”

Hirtle Callaghan首席投资官布拉德·康格则认为,投资者应继续“持有长久期资产”。

“鲍威尔的讲话和‘点阵图’对市场不应产生太大影响。我们认为就业市场正在放缓,”他写道,“劳动力疲软将缓慢压低通胀,并为进一步降息提供理由。哈塞特很可能会在联邦基金利率为3%的水平上接任美联储。”

彭博策略师则认为:美联储最新的经济预测显示,通胀预期在今年和2026年都有所下调,而失业率预测则与9月持平。尽管这未直接转化为明年更偏鸽派的利率前景,但进一步强化了当前支撑股市上涨的‘金发姑娘式情境’(增长稳定、通胀温和)。

10年期美国国债收益率下降4个基点至4.14%。

现货黄金上涨0.5%,至每盎司4230.06美元。

西德克萨斯中质原油价格上涨1.2%,至每桶58.95美元。