本文刊发在华尔街日报,作者詹姆斯·麦金托什于2016年加入《华尔街日报》,此前在《金融时报》工作近20年,最近担任投资编辑兼《短期观点》专栏撰稿人。

政治与债务从来不是良配。美国人不妨看看大西洋彼岸的情况,就会明白局势可能会变得多么艰难。

英国政府最近发布的年度预算就暴露了这个问题。政府陷入了“三难困境”之中,既想取悦债权人,又想安抚选民,同时还想做对经济最有利的事。但三者难以兼得,最终只能有所取舍。

因此,周三英国政府放弃了此前提出的“促进增长”,转而关注债券市场和自己的政治基本盘。

法国面临的困境比英国更严重。法国政府债务水平高于英国,财政赤字也更大。而提高税收在政治上行不通,且法国税负已经极高,进一步加税反而可能适得其反。

削减支出在法国也比在英国更困难。

在英国,削减福利已被证明在政治上难以推进;而在分裂严重的法国议会中,想要通过一份预算本身就充满挑战。至少伦敦还因特拉斯短暂执政期间引发的债券市场恐慌,让政客们明白了必须重视债权人的声音。

美国也已经出现类似问题,但缺乏政治意愿采取任何行动来阻止问题恶化。

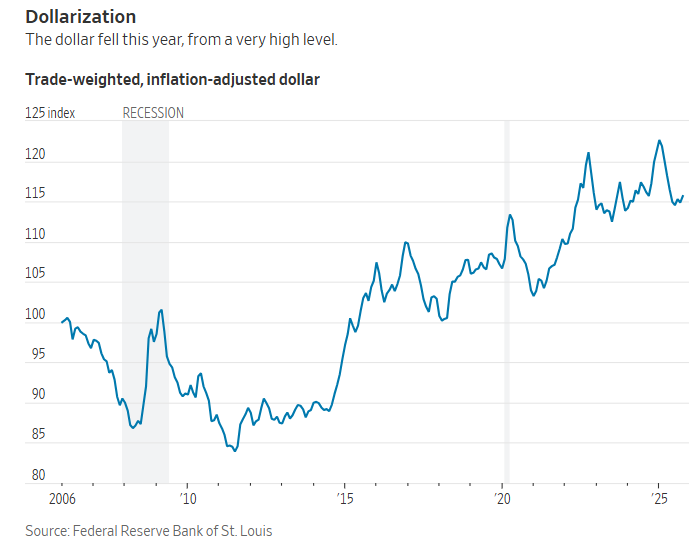

目前,美国与债市崩盘之间只隔着美元的保护伞。虽然美元是全球储备货币,但这并不是人们想象中牢不可破的护盾。

再回到英国,可以看到政治混乱如何限制政策操作。预算前,政府曾提出提高所得税的设想,这在经济上更有效率,也受到债券市场欢迎。但出于政治考量,财政大臣雷切尔·里夫斯最终放弃了这个想法,转而选择一系列较小、延后实施的税收措施,针对养老金、企业投资和驾驶行为。

虽然这些措施对经济增长的潜在损害较小,但她希望能更少引起选民注意。征收的税款用于福利开支,这是因为早些时候政府在议会中败下阵来,被迫接受党内议员的要求。

美国面临的类似问题是关税。对部分进口商品征税效率低下,但政治上有时短暂受欢迎。美国政治也像英国一样脆弱,一旦债市或选民反对,关税就会被取消。

4月出台的“互惠关税”原计划征收更高税率,但在债市恐慌后被推迟并削减。根据耶鲁大学非党派预算实验室的计算,有效税率从最高28%降至当前的18%,虽然仍为1934年以来最高,但已大幅回落。

同样地,随着选民对食品价格的担忧加剧,对咖啡、香蕉和部分牛肉的进口关税也被取消。这些取消本身是合理的,但对美国本就不生产的食品征税,原本就极为荒谬。

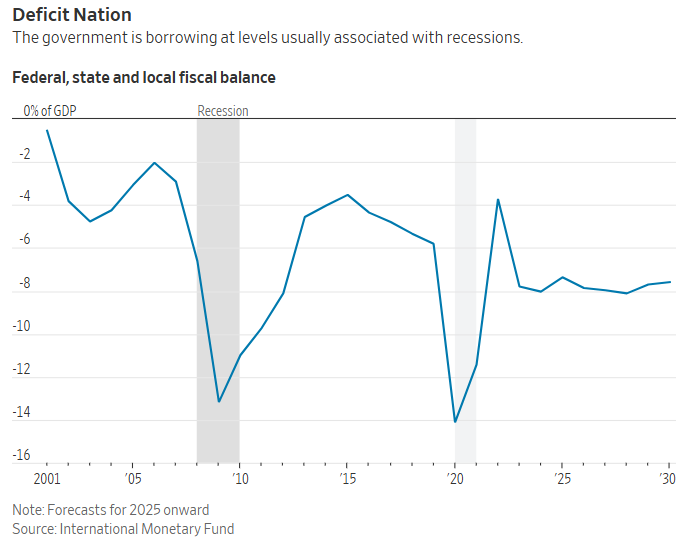

目前,美国尚未陷入税收、支出和借款之间三难并存的困境,这得益于全球对美元的强劲需求,源源不断地将资金导入美国国债。但警讯已经出现,财政状况表明,未来问题爆发的可能性正在上升,尽管美国的经济增长快于其他发达国家。

债券市场压力的警告已经在极端情况下显现。最近一次是4月债券市场“反叛”,10年期国债收益率飙升,市场开始担心借款可能陷入自我强化的抛售循环,类似英国当时的特拉斯时刻,最终在特朗普叫停关税后事态才得以缓解。

2020年疫情封锁期间也曾爆发类似情况,当时美联储被迫购买逾1万亿美元国债来稳定市场。

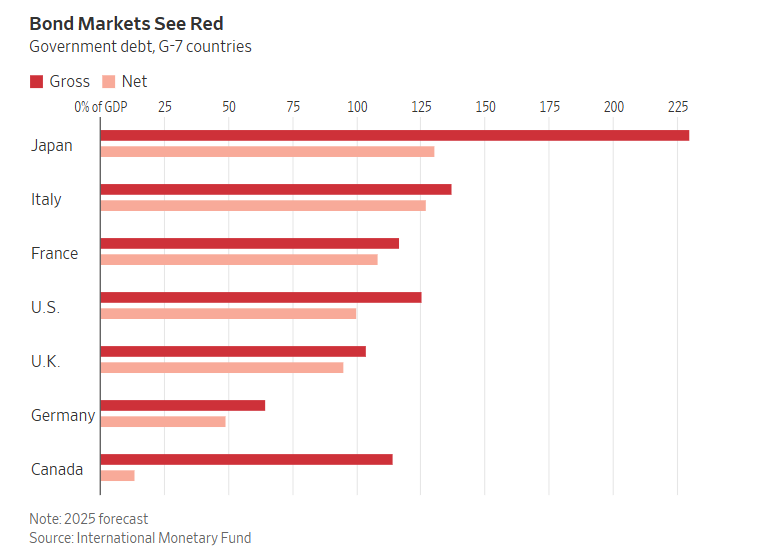

美国的财政状况远比里夫斯在英国面临的更糟。国际货币基金组织预计,英国政府债务今年将达GDP的95%,赤字为4.3%;而美国债务则将接近GDP的100%,赤字预计超过7%,将是发达国家中最高之一。

支撑美国财政体系的,是美元的全球资产与贸易货币地位。但这两大角色都面临挑战,美国动有这些优势越频繁,其他国家寻找替代选项的意愿就越强。

美元正面临四大重叠威胁:供应压力、中国、储备安全性,以及对盟友的排斥。

其中最核心的是供应问题。美国在和平时期的财政赤字接近历史纪录,再加上巨大的经常账户赤字,需要持续吸引外国资本来为政府和进口融资,这种状况本身极为不稳定。

中国正逐步将部分贸易结算转向人民币,虽然美元仍在国际支付中占主导地位。同时,中国、俄罗斯以及包括土耳其在内的其他国家,出于对美元储备可能被美国冻结或没收的担忧,正用黄金替代部分美元储备。

虽然美国盟国尚未明显减少美元敞口,但特朗普时期的关税政策以及对外国持有国债资产征收单边费用的言论,已经令所有人深感不安。

目前,这些因素还未对美元的储备地位造成决定性冲击,但都造成了伤害。风险在于,市场一旦预判这种格局即将改变,可能会提前推高国债收益率,以应对外国买家撤离的风险。

从积极角度来看,美国在经济上其实较容易应对这些问题。美国的税收收入占GDP比例是七国集团中最低的,仅为30%,因此提高税率对经济增长的冲击可能比其他国家更小。而政府支出同样是G7国家中最低的,削减开支却更难。连马斯克主导的“政府效率部”都未能成功推动削减。

如果这些问题听起来耳熟,那是因为确实如此。前卢森堡首相、欧盟委员会主席容克曾说:“我们都知道该做什么,但不知道怎么做完还能赢得连任。”

现在的政客是否知道怎么做,恐怕也很难说。但不管他们是否清楚,想要在遵守债券市场约束的同时赢得连任,都将异常艰难。

美国还有美元可依靠——但可能撑不了太久。