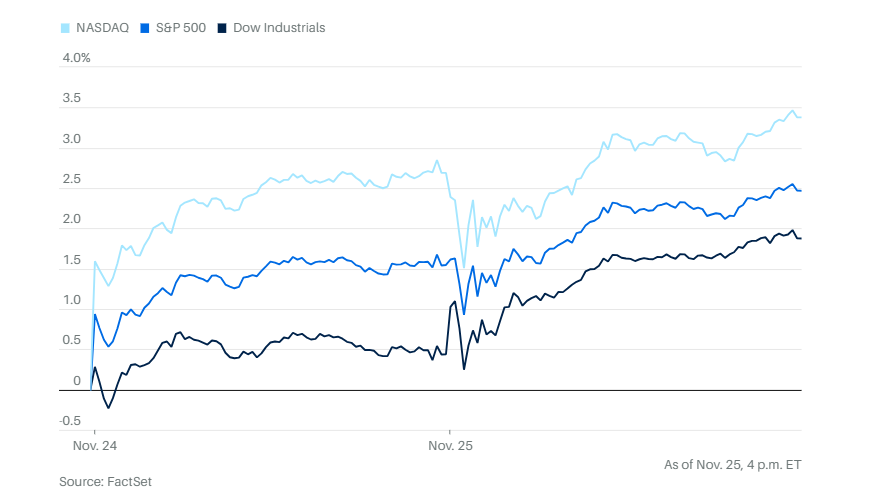

股市在美国感恩节前的星期二延续上涨行情,但投资者还在从人工智能相关股票中撤出。道琼斯工业指数上涨664点,涨幅1.4%。标准普尔500指数上涨0.9%。纳斯达克综合指数上涨0.7%。

2年期美国国债收益率降至3.46%,10年期收益率降至4%。

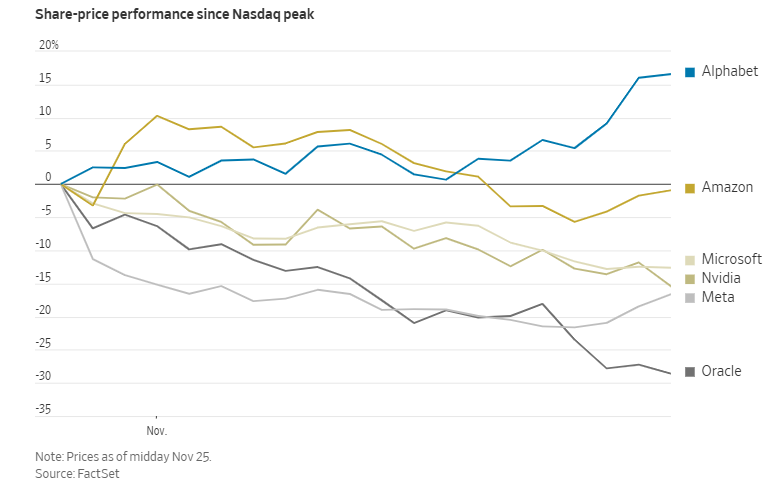

英伟达以及其他受益于人工智能题材的芯片股和公用事业股出现抛售,但没有拖住主要股指上涨的脚步。不过,纳斯达克指数实际上中午前一度下跌。

英伟达股价承压原因是,此前The Information报道称,Meta正洽谈斥资数十亿美元购买Alphabet的人工智能芯片,谷歌母公司正在挑战英伟达的主导地位,导致股价下跌2.59%,而Alphabet的股价则上涨1.62%,再创历史新高,市值进一步逼近4万亿美元。

11月对整体股市来说是个艰难的月份,但医疗股却表现亮眼。标普500医疗板块指数本月至今上涨约9.6%。医疗板块周二持续上涨,标普500医疗板块指数当日再涨2.16%,在11个板块中表现最强。实现自2024年8月30日以来的首次收盘新高。默克、联合健康和安进等医疗股提振了道琼斯工业指数的表现。

陷入困境的连锁商店科尔百货周二意外公布盈利,并上调全年业绩指引,成为近期一系列上调预期的零售商之一。就在公司任命新任常务首席执行官后的第二天,股价暴涨逾三分之一。

消费电子零售商百思买通过提高部分商品售价以抵消关税影响,并上调了销售预期。股价上涨5.5%。百思买表示,尽管消费者在大额支出上仍保持谨慎,但在新技术产品上的消费意愿依然存在。

迪克体育用品公司上调了其主品牌的业绩预期。不过,执行董事长埃德·斯塔克承认,疫情以来收购的Foot Locker表现不佳。股价上涨约1%。

折扣服装零售商伯灵顿百货:虽然上调了业绩预测,但季度销售数据令人失望。股价下跌12%。分析人士表示,在假期期间,折扣零售商仍有望跑赢大盘。

经济和贸易方面,彭博社报道,白宫国家经济委员会主任凯文·哈塞特被视为特朗普提名接替美联储主席杰罗姆·鲍威尔的热门人选。作为特朗普的亲密盟友,哈塞特很可能会推动降息。鲍威尔的主席任期将于2026年5月结束,但他可以继续担任理事两年。鲍威尔尚未透露是否会继续留任。

世界大型企业联合会11月消费者信心指数从95.5降至88.7,远低于《华尔街日报》调查经济学家预期的93.2。不过花旗的经济学家指出,认为找工作难的消费者比例“从18.3%小幅下降至17.9%”,他们认为这一降幅“比季节性因素所暗示的幅度更为温和”。

9月零售销售增长0.2%,低于经济学家预期的0.4%。剔除汽车、零部件和汽油后,零售销售仅增长0.1%,同样低于预期的0.4%。由于经济不确定性加剧,消费者支出增速放缓,尤其是在非必需品消费方面。

9月生产者价格指数 (PPI)环比上涨 0.3%,符合市场预期;同比上涨 2.7%。核心PPI(剔除食品、能源和贸易服务)环比仅涨 0.1%,同比上涨 2.9%。最终需求商品指数环比上涨 0.9%,其中约三分之二来自能源价格大涨 3.5%。食品价格也上涨 1.1%。服务价格与8月持平,没有变化。数据虽显示通胀压力仍在,但整体趋势并不令人担忧。

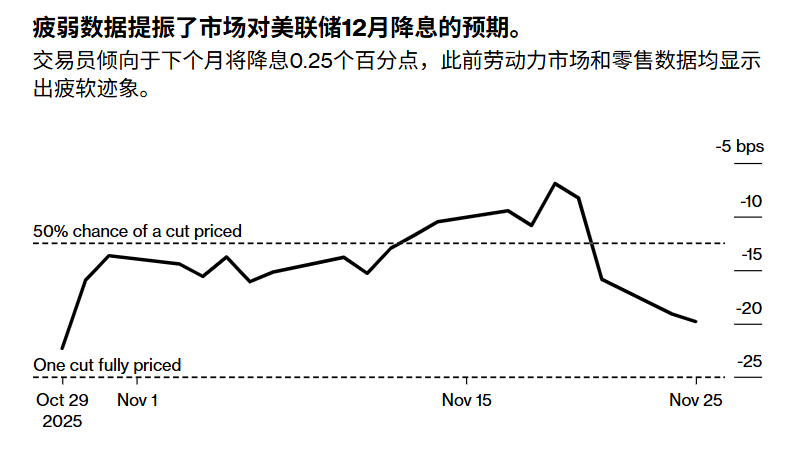

根据芝商所的FedWatch工具,12月降息的概率基本保持稳定,大约为82.7%。华尔街终于拿到9月零售销售和批发价格通胀的更新数据,不过这两项数据并未显著改变市场对12月10日降息的预期。

投资者对美联储将继续降息的信心日益增强,导致10年期美国国债收益率周二一度跌至3.988%,为近一个月来首次。

收益率在债券价格上涨时会下降。上周末,纽约联储主席约翰·威廉姆斯暗示可能支持在12月的下次会议上降息,此后收益率出现下滑。由于威廉姆斯被视为美联储主席鲍威尔的盟友,投资者对他的表态格外关注。

分析方面,周二公布的一批疲软经济数据进一步推动收益率下行。Rosenberg Research的戴维·罗森伯格表示,这些数据“有利于债市”,尽管已经略显滞后。他指出,当前公布的通胀数据显示,9月核心个人消费支出价格指数月度增速不到0.2%。

“这将是过去七个月中第六次月度数据为0.2%或更低。”罗森伯格写道,“对此我想说,美联储的鹰派们已经弹尽粮绝。”

彭博分析师则认为,“疲软的私人就业数据叠加低迷的零售销售数据,足以让交易者重新押注12月降息。他们现在对降息的信心是自10月美联储上次会议以来最强的一次。降息预期的回升恰逢其时,有利于风险资产从上周的动荡中恢复过来,如果没有重大经济冲击,也为年末行情奠定了良好基础。”

瑞穗银行的丹尼尔·奥里根表示:“尽管英伟达一度下跌超过6%,科技板块已经收复了早盘所有跌幅。这说明我们正在看到资金在内部发生大规模轮动。大部分从英伟达和OpenAI相关概念中撤出的资金依然留在科技板块,只是流向了其他领域。”

随着感恩节周的到来,年底也即将临近,一些投资者开始关注市场是否会迎来“圣诞行情”,毕竟历史数据显示,12月底通常是市场表现较强的时期。Pallas Capital Advisors首席执行官里奇·马伦表示:“虽然未来几周股市可能继续上涨,但我们认为2025年的多数涨幅已经实现,后续上涨空间有限。今年以来市场表现强于预期,多头行情仍在延续。”

投资者很可能会将美联储即将召开的利率会议视为12月市场走向的关键因素。

Direxion产品与策略高级副总裁瑞安·李表示:“我觉得11月市场的疲软可能为‘圣诞行情’打下基础,尤其要看美联储在12月10日的决定。如果降息落地,我认为交易者在年底前会更加放心地加码风险资产。如果没有降息,那圣诞行情可能就没有了。”

李还表示,如果12月不降息,可能也会在2026年初启动降息。

虽然目前尚不确定这波涨势能否延续至年底,但瑞银全球财富管理美洲区资产配置主管贾森·德拉霍表示,利率走低的环境可能在长期内推动股市走高。

“政府关门期间,关键经济数据缺失,让投资者和美联储官员判断更加模糊。等到12月10日联邦公开市场委员会需要做出利率决定时,这种不确定性恐怕仍未完全消除。不过,美联储官员的最新言论以及就业市场的数据都支持下个月进一步调整,降息25个基点。这或许不足以推动年末行情,但更重要的是,这为我们对未来一年风险资产的积极展望提供了支撑。”德拉霍表示。

尽管与人工智能相关的股票估值依然偏高,并在2025年大部分时间内主导了市场上涨,但瑞银策略师仍看好2026年前的股市表现。瑞银全球财富管理的乌尔里克·霍夫曼-布尔查迪在周二的一份报告中写道:“我们认为,美联储的降息、有韧性的企业盈利,以及人工智能增长故事,将共同支撑股市上涨延续至2026年。”

瑞银加入高盛和摩根士丹利的行列,对明年市场前景表达了乐观态度。

“英伟达是我投资组合中占比最大的一只股票,我一点也不担心这次3%的回调,”巴黎Prevoir资产管理公司的全球基金经理法雷斯·亨迪表示。“在一个正常运作的市场经济中,谷歌进入这个市场是件好事,这恰恰说明了这个领域的巨大潜力。”

现货黄金下跌0.2%,至每盎司4128.59美元。

西德克萨斯中质原油下跌1.5%,至每桶57.94美元。

比特币下跌1.7%,至87254.31美元。以太坊下跌1.1%,至2925.69美元。