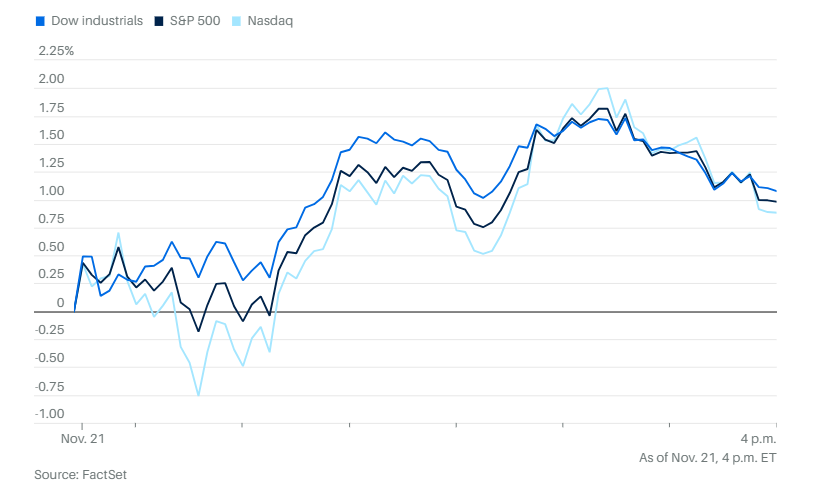

周五几乎所有资产类别全线反弹。道琼斯工业指数上涨493点,涨幅1.1%。标准普尔500指数上涨1%。纳斯达克综合指数上涨0.9%。

2年期美国国债收益率降至3.51%。10年期国债收益率降至4.06%。

纽约联储主席约翰·威廉姆斯重燃市场对12月降息的预期,投资者因此纷纷买入股票和债券。他表示,尽管美联储已采取降息措施,但货币政策仍“略显紧缩”,认为短期内还有再次降息的空间。

根据芝商所的FedWatch工具,12月降息的概率周五飙升至70%,而本周早些时候还只有约30%。

科技股和其他风险资产当天早盘在涨跌之间反复波动,但午后投资者终于开始买入前期回调的股票,帮助主要指数挽回了本周的一些损失。标普500指数的全部11个主要板块全部上涨,绝大多数成分股收高。

但这一轮反弹仍不足以抹去本周早些时候的深度下跌。道指、标普500指数和纳斯达克综合指数本周累计跌幅均超过1.9%。近期投资者的焦虑打压了此前涨势强劲的科技股,以及比特币等其他被视为风险较高的资产,而比特币仍面临下行压力。

芝加哥期权交易所波动率指数,也被称为华尔街“恐慌指数”,虽然有所回落,但仍处于23.4的高位。

个股和公司方面,凯茜·伍德的方舟投资重申对芯片龙头英伟达的看多立场,旗舰基金在英伟达发布强劲财报后,于周四买入公司股票。

亚马逊旗下的Ring部门要求数百名客服员工迁往美国和英国的核心办公中心,公司推动运营简化与自动化。

Gap公司表示其销售额好于预期,逆势跑赢近期普遍发布消费者信心减弱预警的零售和餐饮连锁企业。

礼来公司与诺和诺德计划采用新方式,向雇主销售其热门减肥注射药物,以绕开传统药品销售渠道,扩大这类高价药物的可及性。

在使用诺和诺德畅销减肥药物后出现严重眼病的四名患者,已在公司总部所在地丹麦获得赔偿。

育碧宣布,将利用来自腾讯的投资资金偿还债务。此前由于会计处理问题,游戏公司违反了贷款协议。

鸿海精密计划最初投入10亿至50亿美元,在美国扩展制造业务,以满足英伟达和OpenAI等人工智能行业巨头的庞大需求。

贸易和经济方面,特朗普取消了对部分来自巴西的农产品和食品征收的40%关税,以应对这些关税本身加剧的民生负担问题。一系列来自巴西的农产品,包括牛肉制品、咖啡、各类水果、坚果和香料等,将不再适用40%的关税。

根据周四发布的行政命令,这项调整追溯至11月13日生效。这些商品仍将被征收10%的关税。这一举措出台不到一周前,特朗普刚刚取消了对来自其他国家的多种类似食品的“对等关税”,显著收窄了他曾经宣称不设例外的征税范围。

特朗普政府正在考虑允许英伟达向中国出口其H200人工智能芯片。

11月美国消费者信心下滑,密歇根大学月度调查的最终数据显示。整体指数降至51,接近该调查历史上的最低水平之一。这一最终数据略高于月中初值50.3,但低于上月的53.6。

消费者调查主管徐荟安表示:“在联邦政府停摆结束后,消费者信心较月中略有回升。但人们依然对高物价持续存在和收入走弱感到不满。”

尽管房地产市场依然低迷,但周五房屋建筑类股票表现火热。随着市场对美联储将降息的预期发生变化,建筑商股票迎来自今年夏季以来的最佳单日表现。两只ETF——iShares美国住宅建筑ETF和道富SPDR标普房屋建筑商ETF,收盘分别上涨4.99%和4.67%。这是两者自7月22日以来的最大单日涨幅。

对整个行业而言,今年一直颇为艰难。购房者因高利率和高房价望而却步,二手房主的出售也带来了更激烈的竞争。iShares这只ETF今年以来累计下跌4.2%,而道富的这只基金则小幅上涨0.3%。

市场对2026年房贷利率下降抱有很高期待,这将为房屋建筑公司减轻压力。房贷利率并不直接受美联储政策利率控制,但会跟随10年期美国国债收益率波动,而后者取决于市场对未来经济和货币政策的预期。经济学家预计,房贷利率的缓和将推动2026年房屋销量增长。房利美在周五发布的最新预测中预计,明年新建独栋住宅销量将增长4.6%。全国房地产经纪人协会本月早些时候则预测,明年现房销量将增长14%。

两家机构都预计房贷利率将在6%左右。

分析方面,景顺基金经理戴维·奥杰拉表示,科技巨头的估值虽高但尚未极端。他指出,华丽七雄的中位数未来24个月预期市盈率为27倍,约为1990年代末科技股高峰时期的一半。

奥杰拉将当年思科与如今英伟达进行比较:“思科在互联网泡沫期间的股价涨幅远超其基本面,而英伟达的股价大涨则伴随着同样惊人的利润增长。”

凯投宏观首席市场经济学家约翰·希金斯估算,如果没有人工智能热潮,标普500指数的水平将比现在低25%。只需看看今年以来标普500指数和其等权重版本的差异。前者今年迄今上涨约12%,而后者仅上涨3.8%。

希金斯表示,如果人工智能泡沫破裂,指数可能出现大幅回调。他认为,标普500指数若在2026年底前攀升至8000点后,可能会出现高达30%的下跌。

不过,希金斯认为,如果泡沫破裂,市场下行时间可能会比2000年代初短。他补充说:“我们并不预测这会伴随经济衰退。”

Gavekal研究机构的查尔斯·加夫指出,人工智能建设在资本和能源上的投入极其庞大,“资本需求巨大且无上限,不仅需要海量资金来构建和运行人工智能系统,维持其运行还需要海量能源。”

巴克莱的威廉·汤普森也表达类似观点。他指出,人工智能数据中心正面临劳动力和设备短缺问题,同时电力成本上升。加夫表示:“与当年的互联网公司不同,人工智能企业的边际销售成本相对较高,潜在利润率也相应较薄。”

“人工智能在我们看来很像一个典型的投资泡沫,估值极高,投机迹象明显。但我们也认识到,虽然很多投资者可能担心AI泡沫,但他们并不确定这种泡沫的存在,倾向于认为市场定价合理。”GMO投资公司本·英克在最新一封季度信中表示。

他指出,如果市场继续上涨,那些持中立态度的投资者面临的决策将更为艰难,但他们也可以从此前稳健分散投资组合所带来的强劲回报中获得安慰。

“就泡沫而言,对中立投资者来说,AI可能是相对容易应对的一种。”英克总结道。

与此同时,股市交易者越来越担心大型科技企业在构建AI基础设施过程中所承担的杠杆风险,因为市场对AI泡沫的忧虑不断加剧。

虽然大型科技公司在人工智能方面投入巨资早已不是什么新鲜事,但它们为此创下的债务纪录却令人担忧。令市场警惕的是,这种做法背离了过去企业利用庞大现金储备来进行资本开支的模式。现在通过举债融资,加上融资安排中越来越多的循环结构,引入了前所未有的风险。

纽约梅隆银行的鲍勃·萨维奇表示:“市场一直关注某些科技公司的股价回落以及其信用违约掉期的变化。事情起点是企业为了资助AI投资而发行债务,稀释了自由现金流。加上估值高企,以及对长期增长可持续性的担忧,尤其是在市值扩大后相对涨幅减弱的背景下,这种担忧不断加剧。”

萨维奇指出,如今科技股的关注重点已转向利润率和回报率,这使得第四季度财报对维持科技板块领先地位至关重要,“虽然短期内流动性充裕、节假日氛围可能会限制波动,但企业信贷成本与股价估值之间的相互作用——特别是在科技板块——将决定相对表现。”

他还表示,随着市场从风格轮动驱动转向基本面驱动的回报,股票管理者需要持续关注利润率的可持续性和资本纪律。

Strategas的赖安·格拉宾斯基指出,在英伟达公布财报前两周,他所在机构追踪的一篮子“过去两年财报中从未提及AI”的公司表现强劲。然而,过去几天这种动能似乎已经停滞。

“如果这一趋势持续,说明当前市场调整可能并非仅因AI资本开支周期,而更可能是出于对私人信贷市场或加密领域去杠杆化的担忧。”

花旗银行股票分析师斯科特·克罗纳特写道:“无论是围绕人工智能的投资主题,还是更宏观的经济因素,我们认为投资者情绪在假期临近之际可以用‘疲惫’来形容。自4月以来股市强劲反弹,但在企业盈利良好的情况下股价涨幅有限,这表明投资者可能倾向于在年底前锁定利润。虽然对2026年盈利增长的信心正在增强,但人工智能带来的估值预期变化也在影响当前的市场情绪。”

一项热门调查显示,全球基金经理普遍认为2026年的赢家将是海外股票。美国银行的全球基金经理调查通常收集约400位机构、共同基金和对冲基金经理的观点。调查显示,42%的受访者认为国际股票将成为明年表现最好的资产,而选择美股的比例为22%。

一年前,这些基金经理预测的赢家是美国股票、罗素2000指数以及美元。对海外股票的信心提升,恰逢先锋FTSE已开发市场ETF今年表现强劲。截至目前基金今年已上涨24%,跑赢标普500指数的12%涨幅。

当然,2025年还有一个多月的交易时间,这也意味着美股仍可能发力,而海外股市也可能失去动能。不过考虑到节假日期间交易量通常较低、波动较大,即便出现价格变动,也不太可能具有持续性。

高盛集团的托尼·帕斯夸里耶洛认为,美国股市已出现“投降式”抛售迹象,并预计在市场企稳前仍将有更多卖压。帕斯夸里耶洛写道:“尽管更低的价格可能会引发系统性和主观交易者更多的抛售,而且10月的‘派对后遗症’可能尚未完全消化,但我直觉认为,本周市场已出现了显著的风险转移和某种程度的投降式抛售。”

在本周动荡的市场中,受创严重的交易者终于找到了一个可能入场的理由,巴克莱一项表现稳健的模型发出信号。巴克莱的股票时机指标(BETI)跌破-7,这是自8月4日以来的首次。达到这一水平,在过去10年里多次预示标普500指数短期内将上涨。

巴克莱全球股票战术策略主管亚历山大·奥特曼表示,这是看涨信号。

瑞银全球财富管理的乌尔丽克·霍夫曼-布查迪表示:“市场去风险化的阶段不足为奇——我们注意到,近期那些与人工智能资本开支关联度较低的板块也经历了大幅下跌。展望未来,我们相信,美联储降息、强劲的企业盈利以及人工智能增长故事将支撑股市反弹延续至2026年。”

圣克图财富公司的玛丽·安·巴特尔斯表示:“我们预计2026年市场波动仍将存在,但预期标普500指数将在明年末升至7500点。”

她表示,科技及相关板块仍将处于市场主导地位,但其前期的巨大涨幅将迎来一定幅度的消化。

隆奥资产管理的弗洛里安·耶尔波指出,目前金融市场受两大并行主线驱动:一是货币政策,二是人工智能商业化,“近期,由于美国政府关门带来的宏观数据缺失,这两条主线一度产生了重叠的错觉,但随着信息逐步明朗,我们可以看到两者其实是截然不同的,其市场影响也有所区别。”

耶尔波指出,英伟达业绩推动的股市上涨,更像是引发了一轮获利了结,而非恐慌性抛售,“如果这确实是一个获利了结的阶段,那它可能是短暂的——当前的微观与宏观基本面仍相对稳健。”

富国银行投资研究所的全球市场策略师斯科特·瑞恩表示,他倾向于继续聚焦大盘和科技股,但建议在选择性减持的同时实现投资多元化,“我们认为,未来12至15个月将对美股有利,基于我们对企业盈利将加速的预期。”

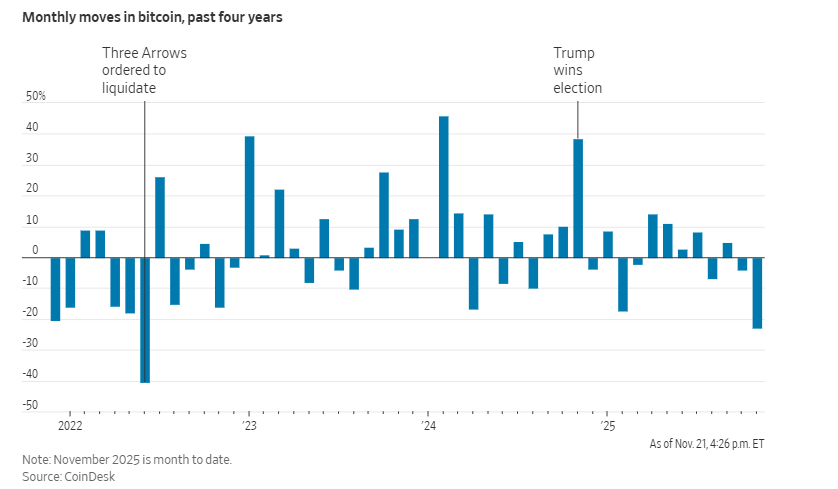

比特币价格周五继续下跌3.1%至84,510.35美元。以太坊下跌 4.9%,至 2,736.08 美元。,比特币本月累计下跌约23%,是自2022年6月以来最糟糕的单月表现。2022年6月,加密货币借贷平台Celsius Network冻结提款后倒闭,加密基金三箭资本也被下令清算。

比特币在周五早些时候一度跌至80,588美元。自10月6日创下历史新高、突破126,000美元以来,比特币已大幅回落。

尽管特朗普政府对加密货币态度友好,且机构采用程度持续上升,比特币自10月初创下历史新高以来仍已暴跌超过30%。此次暴跌始于10月10日大规模清算,当日市场蒸发190亿美元杠杆代币头寸,导致加密货币总市值一夜间蒸发约1.5万亿美元。

Forex.com的法瓦德·拉扎克扎达表示,加密资产回调剧烈并不罕见,但市场兴趣缺失仍然值得关注,“下一个重要支撑区间在80,000美元附近,这在4月曾是价格的起跳点。比特币甚至可能回落至75,000美元后才找到支撑,因此这两个价位都值得密切关注。”

Tallbacken资本顾问公司首席执行官迈克尔·珀维斯表示,目前有一个长期动能信号已转为看空,这意味着比特币可能仍有进一步下行空间,“短期内,比特币处于严重超卖状态,最近在80,000美元附近获得支撑。预计短期内将进入整理阶段。”

现货黄金下跌0.2%,至每盎司4068.26美元。

西德克萨斯中质原油下跌1.8%,至每桶57.95美元。