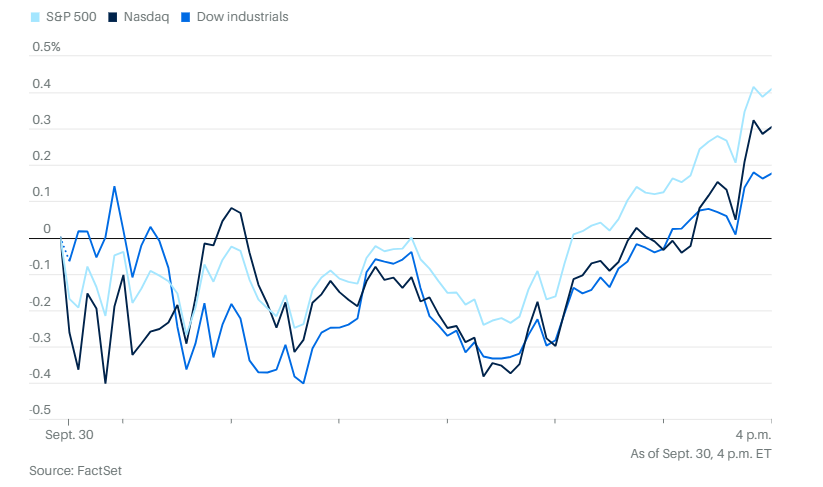

美股周五尾盘大幅反弹,为十多年来表现最好的九月画上句号。道琼斯工业平均指数上涨82点,涨幅0.2%,创下收盘新高。标普500指数上涨0.4%,纳斯达克综合指数上涨0.3%。标普和纳指都是自2010年以来表现最强劲的九月,标普指数也实现了连续第五个月上涨。

两年期美国国债收益率降至3.6%,但十年期收益率上升至4.15%。

个股方面,辉瑞周二与特朗普达成协议,同意将部分药品价格最多下调85%,并直接面向美国公众销售。预计其他大型制药公司也将效仿。

CoreWeave公司与Meta平台公司签署协议,将向其提供最多142亿美元的算力资源。

埃克森美孚计划在全球裁员约2000人,这家总部位于德克萨斯的石油公司正将多个小型办公室整合为区域中心,作为重组计划的一部分。

Spotify首席执行官丹尼尔·埃克将在联合创办这个音乐流媒体平台近二十年后卸任,公司将由两位核心高管接手管理。

中国国有铁矿石采购平台已要求主要钢铁企业和贸易商暂时停止购买必和必拓的新货物,升级了双方的定价争端,可能扰乱这家矿业巨头最重要的贸易关系之一。

经济和贸易方面,本月早些时候,市场逆势上涨至新高,打破了历史规律,主要是受到人工智能热潮的再次推动。美联储本月初也恢复了降息。根据芝商所CME的FedWatch工具,交易者认为年底前利率再下调0.5个百分点的可能性为77.7%。

尽管政府停摆的最后期限临近,华尔街多数人预计双方仍无法达成协议,但根据道琼斯市场数据,标普500指数在过去的政府停摆期间平均上涨0.05%。在最近五次政府停摆期间,标普500指数全部上涨。对于持续15天或更长时间的停摆,标普500指数的平均涨幅接近2.9%。

避免政府停摆的希望正在破灭,加剧了经济关键数据发布延迟的可能性。9月就业报告原定于周五公布,而这恰好在政府部分停摆开始之后。美国劳工统计局已确认,停摆期间将不会发布任何经济报告。如果停摆持续时间较长,原定于10月中旬发布的消费者价格指数也可能被推迟。

美联储已恢复降息,激发了市场对房地产复苏的希望。但建筑商现在必须面对特朗普关税,这些关税正推高从木材、铜到橱柜等各种建筑材料的价格。周一深夜,特朗普宣布对木材、橱柜以及部分家具产品加征关税,但税率较上周他所暗示的要温和一些。这项关税将于10月14日开始生效。

瑞银分析师约翰·洛瓦洛估算,特朗普周一晚宣布的关税——对木材征收10%、对橱柜和浴室柜征收25%——将使建造一栋普通住宅的成本分别增加720美元和280美元。他表示,特朗普关税累计已使建造普通新房的总成本增加约8900美元。

根据美国联邦就业数据,建筑行业的职位空缺在8月降至18.8万个,同比下降38%,为2017年5月以来最低水平。建筑商协会首席经济学家阿尼尔班·巴苏表示,虽然职位空缺数据每月波动较大,但美国建筑业正处于收缩期的迹象越来越明显:“职位空缺数量骤降,与建筑支出和就业等其他指标一致,这些指标近几个月也在下滑。”

美国劳工统计局周二发布的职位空缺与劳动力流动调查显示,在疫情后即使面对高利率也出现繁荣的建筑行业,仅上个月职位空缺就减少了约11.5万个。

芝加哥联储主席古尔斯比表示,最近一轮关税可能导致他所在辖区的企业再次暂停决策,以观望关税政策最终如何落地。波士顿联储主席柯林斯表示,考虑到劳动力市场疲软,今年可能还有进一步降息的空间,但同时也必须警惕通胀持续的风险。美联储副主席杰斐逊则警告说,当前政策面临劳动力市场降温和通胀压力上升的双重挑战,政策前景变得更加复杂。

杰斐逊在芬兰央行主办的第四届国际货币政策会议上表示:“我认为就业面临的风险偏向下行,而通胀面临的风险偏向上行。由此看来,我们的双重使命正同时承受压力。”

分析方面,Bespoke投资集团联合创始人保罗·希基写道:“虽然政府停摆若持续数日以上,确实会对许多联邦雇员造成影响,他们的工资将被延迟发放,但对大多数美国人来说,政府停摆带来的唯一影响就是新闻中无休止的报道。因此,也许投资者并不是忽视了停摆的风险,而是意识到所谓的停摆不过是雷声大雨点小。”

FBB资本合伙公司分析师迈克尔·贝利则表示:“如果政府停摆导致就业和通胀数据缺失,而这些数据又是美联储下一次利率决策前的重要参考依据,情况可能会变得很糟。此外,考虑到股市和估值已经接近此前的高点,短期内即便是一些小的利空消息,也可能引发市场回调。”

野村证券发达市场首席经济学家大卫·赛夫表示,即使政府停摆导致周五缺乏关键经济数据,至少对美联储10月的下次会议决策不会构成影响。他周二表示:“数据越少,美联储就越没有理由偏离点阵图所暗示的路径。点阵图显示10月加息25个基点。我们的观点是,无论是否获得相关数据,这一步都将会发生。”

政府停摆可能带来大量投资机会。花旗研究指出,停摆持续时间的长短至关重要,因为历史上较长期停摆通常导致股市走弱、债券收益率上升。摩根士丹利财富管理美国政策主管莫妮卡·格拉表示,从历史上看,政府停摆对实际GDP和标普500指数的负面影响都非常有限。

她写道:“在全面停摆情景下,那些对政府合同依赖度较高的行业,例如国防和医疗,可能会面临短期压力。但鉴于这些行业的长期前景乐观,这种短期下行或许意味着买入机会。”

SentimenTrader的高级研究分析师杰伊·卡佩尔指出,从历史上看,连续五个月上涨之后,股市在接下来一年继续走高的概率很大。

“动量在股市中是真实存在的。”卡佩尔写道,“许多投资者在经历一轮大幅上涨后变得紧张,认为市场必然会出现回调。而回调——有时幅度还不小——确实是市场运行的一部分。但对于长期投资者来说,更重要的问题是战斗还是逃离,或者更准确地说,是撤退还是坚持。”

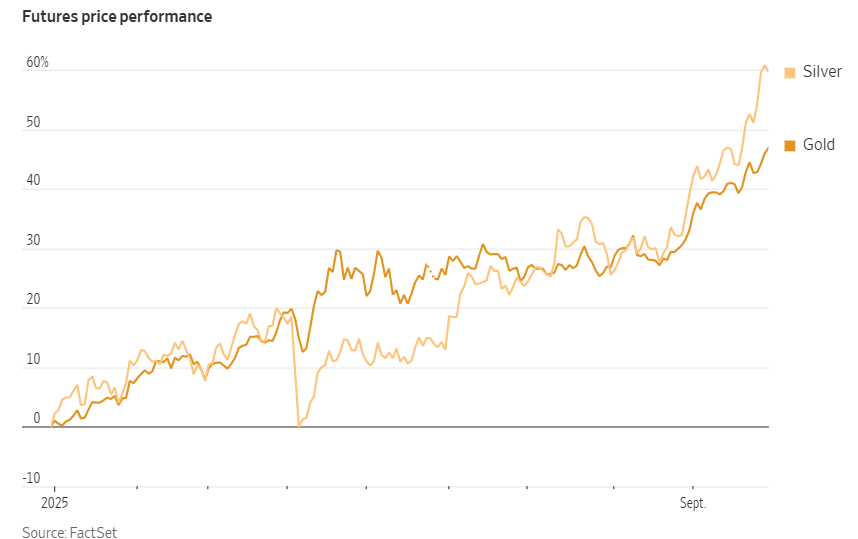

第三季度,贵金属成为最大赢家,黄金和白银都录得有史以来最大的季度涨幅。

周二现货黄金上涨0.5%至每盎司3,853.67美元。黄金期货收于每盎司3840.80美元,季度上涨546.60美元,涨幅约17%,创下历史新高。白银期货表现更为出色,季度上涨29%,即每盎司上涨10.401美元,收于46.253美元。距离1980年亨特兄弟试图操控白银市场时创下的名义历史最高价48.70美元,这个价格仅差约5%。

以美元计算,贵金属价格在本季度创下史上最大季度涨幅。在股市屡创新高引发不安、利率下降使无收益资产更具吸引力、以及美国地缘政治风险不断上升的背景下,投资者纷纷涌向贵金属。

荷兰国际集团(ING)的商品分析师周二在给客户的报告中指出,对美联储独立性的担忧,以及政府可能停摆、从而导致包括周五就业报告在内的重要联邦经济数据无法发布的风险,正在推动贵金属价格新一轮上涨。此外,自西方国家因乌克兰战争制裁俄罗斯以来,部分国家的央行也开始减少持有美元资产,转而大量买入贵金属,这也进一步推高了价格。

《黄金通讯》编辑布里恩·伦丁则表示,金价上涨实际上与美国政府可能停摆“毫无关系”,“政府停摆对黄金没有任何影响——无论是利多还是利空。”

伦丁表示,这轮黄金牛市“几乎不受任何因素影响”,唯一真正推动全球大量买入黄金的,是美国的财政状况,以及一定程度上其他发达国家的财政问题。伦丁指出,这种财政局面是数十年来“不断宽松的货币政策”,以及“随之而来的不断加剧的债务负担”所造成的,也正是这种财政压力“促使各国主权机构将资金投向黄金储备的避风港”。

美国环球投资公司首席执行官兼首席投资官弗兰克·霍尔姆斯也表示,如果黄金持续上涨,创纪录的债务水平可能是最关键的因素。他在一篇博客中写道,“债务规模之大令人难以想象,而且还在迅速膨胀。”

他表示,考虑到当前的高债务环境,黄金价格在特朗普任期结束前可能上涨至7000美元。

西德克萨斯中质原油价格下跌1.4%,至每桶62.56美元。

比特币几乎没有变化,为 114,271.76 美元。以太币下跌 1.8% 至 4,152.91 美元。