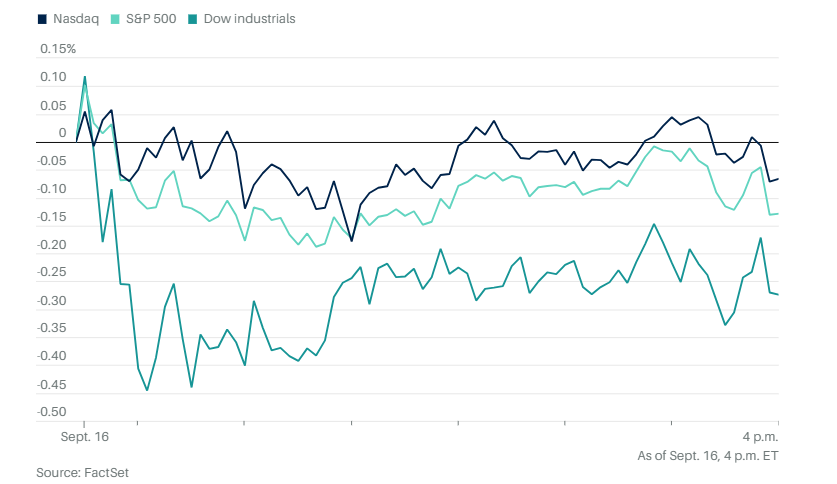

周二,在美联储即将公布重要利率决议前一天,美国股市从纪录高位回落。道琼斯工业平均指数下跌125点,跌幅0.3%。标准普尔500指数下跌0.1%,纳斯达克综合指数也下跌0.1%。标普和纳指周一刚刚创下收盘新高。

2年期美国国债收益率小幅回落至3.51%,10年期收益率降至4.03%。在美国人口普查局公布8月零售销售数据后,国债收益率曾短暂飙升。

能源股与大型科技股领涨。许多投资者选择按兵不动,等待美联储周三下午的最新表态后再作重大决策。标普500指数中,能源板块是11大板块中表现最强的,涨幅接近2%。此前,美国基准原油价格上涨逾2%,交易价格接近每桶64.52美元。 路透社周二报道称,乌克兰加大了对俄罗斯能源基础设施的攻击,目标包括关键炼油厂和出口设施。

标普500的可选消费板块上涨0.8%。特斯拉股价上涨2.4%,带动整个板块走高。

其他个股和公司方面,高盛将好时公司评级从“卖出”上调至“买入”后,这家巧克力制造商的股价上涨4.3%。

由共和党金主拉里·埃里森共同创办的甲骨文公司,预计将参与保留TikTok在美国市场准入的相关交易。

特朗普周一晚间对纽约时报提起150亿美元的诽谤诉讼,股价下跌1.6%。

迪士尼计划入股Webtoon Entertainmen,双方正筹划建立一个新的数字平台,用于整合这家娱乐巨头旗下的漫画品牌。Webtoon股价飙升39%。

在特朗普即将访问英国前,谷歌宣布将在英国投资近70亿美元。Alphabet市值周一首次突破3万亿美元。

特朗普政府下令达美与墨西哥航空明年之前解除合资协议,理由是担忧市场竞争。达美股价下跌1%。

街机餐饮连锁公司Dave & Buster’s Entertainment同店销售连续下滑一个季度后,股价暴跌17%。

一项研究发现,诺和诺德减重药物Wegovy能减少人们对食物的强烈渴望。消息推动股价上涨,同时竞争对手礼来公司的股价也上涨。礼来还宣布将在弗吉尼亚州建设价值50亿美元的生产设施。

在马斯克斥资约10亿美元回购特斯拉股票后,继上一个交易日大涨,特斯拉股价再涨2.8%。

全球最大加密货币交易所币安正接近与美国司法部达成一项协议,将允许其在43亿美元的和解协议中免除一项关键监管要求。

迪士尼、康卡斯特旗下环球影业以及华纳兄弟探索公司联合起诉中国人工智能初创公司MiniMax,指控其侵犯三家公司的知识产权。

经济和贸易方面,美联储的利率决策会议今天正式开始。周一晚间,上诉法院阻止了特朗普罢免美联储理事丽莎·库克的行动,这使她得以参加这场为期两天的会议,除非后续再有法律变化。特朗普的高级经济顾问斯蒂芬·米兰也参加此次会议。昨晚参议院批准了他的任命,他今早宣誓就任美联储理事。

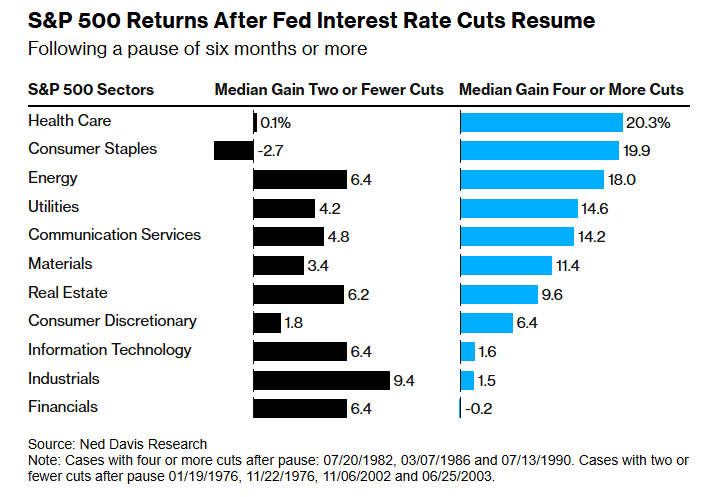

投资者普遍预计,美联储将在周三将关键利率下调25个基点。更多的不确定性来自于主席鲍威尔在新闻发布会上将释放鹰派还是鸽派的信号。大多数交易者预期,美联储在2025年剩余的三次会议上每次都将降息25个基点。

美国商务部数据显示,8月零售销售增长0.6%,同时还上调了7月的数据。这一数据打破了市场对8月经济放缓的预期。当月就业增长放缓,通胀却有所抬头。周二公布的另一项数据显示,8月进口价格(不含关税和运输费用)意外上升。

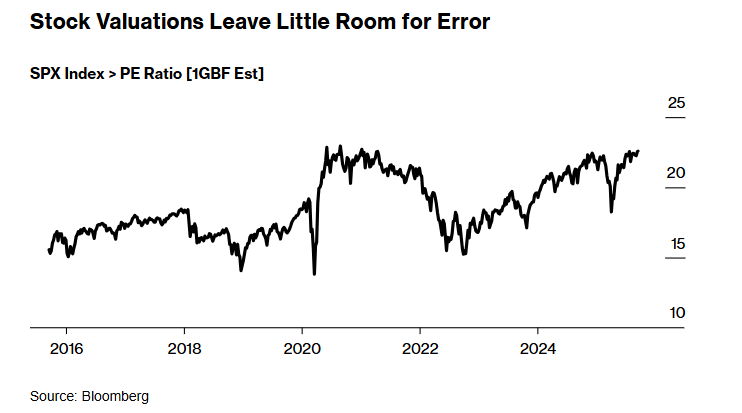

分析方面,美国银行最新一期全球基金经理月度调查显示,随着对关税引发经济衰退的担忧减弱,机构投资者正越来越多地涌入股市。表示超配全球股票的受访者比例升至今年2月以来的最高水平。但与此同时,有创纪录的净58%的受访者认为全球股市估值过高。

关于投资者面临的尾部风险:仅有12%的受访者认为,贸易战引发全球衰退是最大的风险——而在4月特朗普宣布“解放日”关税、令市场震荡时,这一比例高达80%。目前,最常被提及的风险是第二波通胀,有26%的受访者选择了这一项。另有24%的受访者最担心的是美联储失去独立性,导致美元贬值。

调查显示,平均现金持有比例连续第三个月维持在3.9%。这一水平通常意味着投资者保持谨慎,因为“弹药”所剩不多。尽管如此,美国银行策略师迈克尔·哈特内特指出,市场情绪尚未达到极度乐观的阶段。真正的“狂热”往往出现在现金比例跌破3.7%或股票配置超过30%的时候。目前,有28%的基金经理超配全球股票,表明投资者情绪偏向乐观,但尚未达到历史上通常被视为反向卖出信号的“自负”区间。

尽管招聘放缓、失业率上升,标普500指数依然持续刷新历史高点——正如摩根大通所称,这是“一个没有就业增长的扩张”的奇特现象。市场押注的逻辑很直接:就业疲软会促使美联储降息,利率下降推高估值,工资增速放缓则有助于利润率上升。

听起来似乎违反直觉——失业率上升和股市上涨通常不会同时出现——但历史上并非没有先例。派杰的迈克尔·坎特罗维茨指出:“我们过去确实见过股票上涨同时失业率上升的情形。”

他提到上世纪50年代、60年代和90年代初的几个周期,当时疲弱的就业数据推动利率下行,反而带动股市上涨。

高盛策略师戴维·科斯廷则直言:“在其他条件不变的情况下,就业市场降温对企业利润反而是利好。”

因为工资成本是多数公司账面上最大的一项支出,而当前工资增速正在放缓。换句话说,打击劳动者的因素,反而可能推高股价。再加上人工智能投资的加速以及企业盈利依旧具备韧性,华尔街一些预测机构如今预计标普500指数在年底前可能攀升至7000点。

市场对标普500指数近期上涨是否正在演变成泡沫的担忧正在升温。尽管批评者多将涨势归因于科技板块的主导地位,但据Seaport Research Partners指出,真正开始显得估值偏高的,反而是科技板块之外的市场部分。

彭博情报数据显示,剔除科技板块的标普500指数在过去一年上涨了13%,但同期利润仅增长6.4%。相比之下,标普500信息技术指数上涨了27%,几乎与该板块26.9%的盈利增长率持平,涨幅看起来相对克制。

Northlight资产管理公司的克里斯·扎卡雷利指出,经济的韧性叠加未来可能的降息,将持续支撑这轮牛市。他说:“唱空市场、到处寻找风险总是听起来更聪明一些,但在一年中传统上最疲弱的几个月里,市场依然拒绝下跌,这已经释放出明确信号——2025年里每一次回调都值得买入。”

“我们认为,市场参与者在连续预期未来几次会议都降息方面可能有些过于激进,”大和资本市场美国公司首席美国经济学家拉里·沃瑟写道。“可以肯定的是,一些官员会强烈主张采取更激进的行动(如果新任理事斯蒂芬·米兰主张明日降息50个基点,我们也不会感到意外),但我们也相信,至少还有几位成员仍对高于目标的通胀感到严重担忧。”

由于主要股指接近历史高点,一些投资者担心这次降息可能演变成“买消息,卖事实”的行情。不过技术分析公司CappThesis创始人弗兰克·卡佩莱里周一表示,自4月中旬以来的市场回调都较为温和。

“换句话说,现在轮到空头对任何触发因素采取行动了,”卡佩莱里说。“到目前为止,即使是像8月1日那样的急跌,也未能带来明显的下行延续。这种市场的韧性让投资者的热情在各种消息和情绪中得以保持。”

LPL Financial的杰夫·罗奇表示:“此外,需要指出的是,从历史来看,在没有发生经济衰退的背景下,美联储开始降息时,风险资产的表现通常都不错。”

尽管零售销售报告再次释放了积极的经济信号,但隆奥投资管理公司的弗洛里安·伊尔波表示,近期股市上涨的主要动力,来自市场对未来12个月内将出现六次降息的预期。他说:“这六次降息只有在就业市场出现实质性恶化的情况下才可能实现,而股市的上涨正是建立在这种预期之上。”

Citadel Securities的斯科特·鲁布纳表示,推动美国股市创下新高的这波上涨,可能在未来几周经历一些波动,但年底前仍可能强劲收官。他指出,短期风险包括估值过高、9月和10月常见的季节性波动,以及趋势跟随型基金可能带来的抛售压力。不过他表示,任何潜在的下跌都不太可能持续太久,因为支撑股市的顺风因素依然存在,包括企业在人工智能上的投入和散户交易者的持续买入力道,预计将继续为2025年最后几个月的市场提供支撑。

现货黄金上涨0.3%至每盎司3,689.78美元。

西德克萨斯中质原油价格上涨 2% 至每桶 64.58 美元。

比特币上涨1.2%,至116,836.23美元。以太币下跌 0.5% 至 4,491.29 美元。