在本周美联储重要利率决议临近之际,美股再次刷新纪录,科技巨头股票推动主要股指走高。道琼斯工业平均指数上涨50点,涨幅0.1%。标普500指数上涨0.5%。纳斯达克综合指数上涨0.9%。

标普500和纳斯达克盘中都创下历史新高,并以收盘新高结束当日交易。这是纳斯达克今年第26次创下收盘新高,标普500则是第25次。

被称为“华丽七雄”的科技股贡献了大部分涨幅。英伟达是这个组合中当天唯一下跌的公司。Alphabet领涨,并加入了3万亿美元市值俱乐部。

与中国相关的股票创下多年新高。景顺金龙中国ETF(投资于在美国交易所上市、收入主要来自中国的公司)周一上涨0.8%,收于自2023年2月以来的最高水平。这个ETF基于纳斯达克的金龙中国指数,近期的成分股包括阿里巴巴、蔚来和理想汽车。过去七个交易日中,基金已有六天上涨,年内累计涨幅达到26%。

其他个股和公司方面,谷歌一名律师周一表示,谷歌曾考虑出售部分广告技术业务,以解决欧美的反垄断担忧,但美国司法部提出的强制出售广告交易平台的方案则更为激进。

CoreWeave公司表示,股东英伟达已同意采购总值63亿美元的云服务,推动人工智能在各行业加速应用。

埃克森美孚推出一项新计划,旨在通过自动化系统鼓励更多散户投资者参与代理投票,从而限制激进投资者的影响力。

Snap公司正在推出新版增强现实眼镜操作系统,这表明距离明年发布首款面向消费者的智能眼镜又近了一步。

Robinhood公司将推出一只封闭式基金,使美国散户投资者能够投资未上市公司。

开云集团(旗下包括古驰、圣罗兰和巴黎世家等奢侈品牌)周一表示,公司在6月发现遭遇数据泄露事件,这是近期又一例消费品行业遭受网络攻击。

经济和贸易方面,美联储公开市场委员会将于明天开始为期两天的会议。根据CME FedWatch工具的数据,交易者普遍预计美联储将在明天宣布降息25个基点,认为可能降息50个基点的概率仅为4%。

美国财政部长贝森特在马德里与中国国务院副总理何立峰进行了第二天会谈后表示,“我们已经有了一个框架”,拟定了关于中国社交媒体公司TikTok所有权的协议。

特朗普早些时候表示,双方谈判“进展非常顺利”,并暗示可能达成协议,他表示将于周五与中国国家主席习近平通话。贝森特则表示:“我认为这个框架是将TikTok转为由美国控制的所有权结构……但我不会抢在两位领导人周五通话之前透露更多。”

特朗普再次呼吁取消季度财报制度,触及美国资本主义中长期存在的争议:上市公司到底应披露多少信息。特朗普正推动将财报周期改为每六个月发布一次,取代目前的季度制度。

“取消季度财报,改为半年一次,将节省成本,并让管理层能够更专注于企业的长期运营,”特朗普表示。

与此同时,中国反垄断监管机构表示,初步调查发现英伟达违反了反垄断法。英伟达股价小幅下跌。上周末,中国还宣布对部分美国模拟芯片进口发起调查,并回应美国针对中国芯片行业的相关措施。

参议院预计将在周一晚些时候就斯蒂芬·米兰出任美联储理事一职进行投票,共和党方面正加紧在本周的利率决议会议前完成确认。特朗普暗示,如果现任政府撤换理事丽莎·库克,斯蒂芬·米兰可能会留任,超过他原本被预期的短期任期。

分析方面,E*TRADE的克里斯·拉金写道:“上周的通胀数据好坏参半,美联储可能会提醒大家,虽然现在关注重点是就业,但不会忘记使命中的另一半。”

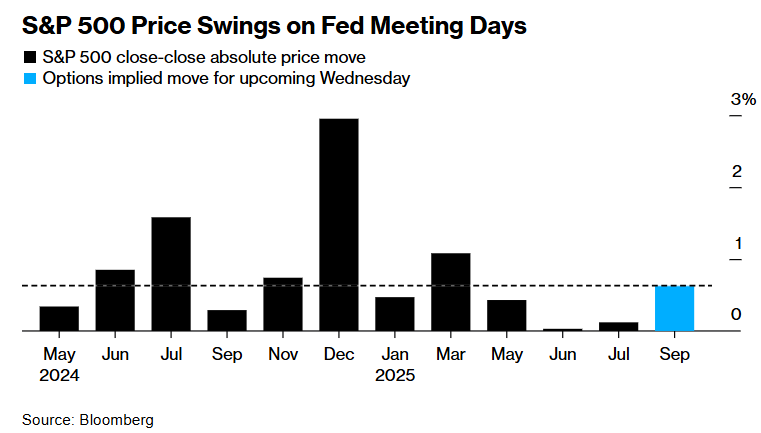

近期市场的强劲走势可能会使降息成为一种“买预期,卖事实”的事件,这将取决于美联储主席鲍威尔新闻发布会。技术分析公司CappThesis创始人弗兰克·卡佩莱里说,自从8月1日上一次美联储会议以来,标普500还没有出现过1%或以上的单日跌幅。

“话虽如此,回调幅度一直非常有限,”卡佩莱里表示,“自4月中旬以来,标普最大的回撤仅为3.5%。换句话说,空头必须在任何潜在催化剂出现时迅速行动。但到目前为止,即使是像8月1日那样的大跌日,也未能引发实质性下行延续。这种韧性让市场在各种消息和情绪下依然保持活力。”

City Index和Forex.com的法瓦德·拉扎克扎达表示,交易者真正关注的,是鲍威尔新闻发布会的基调以及“点阵图”预测。

“我会密切观察市场对‘通胀已被良好锚定’或‘劳动力市场降温幅度超预期’等说法的反应,”他说,“这种措辞会让看空美元的投资者感到振奋。反过来,如果美联储态度谨慎,暗示‘观望’立场,可能会令当前的上涨行情暂时停滞。”

拉扎克扎达还说,在利率决议前后,部分经济数据也可能激起市场反应。他指出,周二公布的零售销售数据要么会强化“软着陆”的预期,要么会引发对消费需求的新担忧。

麦格理集团的蒂埃里·威兹曼表示,考虑到美国企业在招聘方面日益谨慎的迹象,美联储本周将降息25个基点。但他指出,对于美联储内部的鹰派而言,当前的货币政策仍不算紧缩,“因此,杰伊·鲍威尔会试图保持平衡。他会再次强调就业增长面临的下行风险,但不会释放出9月之后将连续降息的信号。”

桑博格投资管理公司的隆·埃里克森表示,他不认为美联储今年还会再次降息50个基点,就像在本轮降息启动初期那样。

“考虑到近期通胀数据略高于预期,美联储依然会保持谨慎,”他说,“最大的不确定因素仍然是通胀。关键问题在于,未来几个月通胀如何演变,我们是否会进入令人担忧的‘滞胀’环境——那将让美联储陷入两难。”

埃里克森表示,在劳动力市场走软的背景下,他倾向于认为美联储会在今年剩下的每次会议上各降息一次。

摩根士丹利的迈克尔·威尔逊表示,“近期风险主要集中在疲软滞后的就业数据与美联储可能无法满足市场‘快速降息需求’之间的张力。”

尽管如此,他仍建议“逢低买入”,他最乐观的预测是,到2026年中,标普500指数将升至7200点。

摩根大通策略师则表示,尽管股市近期无视疲弱的经济指标而不断刷新纪录,但一旦美联储开启2025年首轮降息,这一趋势可能发生逆转。

米斯拉夫·马泰伊卡领导的团队写道:“一旦降息重启,股市可能会暂时转向谨慎,重新评估当前可能过于乐观的定价,计入更多下行风险。”

瑞银财富管理的布赖恩·布特尔表示:“在劳动力市场走弱、通胀似乎得到控制的情况下,我们预计本周开始降息,并在明年1月前的四次会议中累计降息100个基点。股市的近期涨幅主要受到强劲的盈利动能和利率下降的推动。”

布特尔预计,从现在到年底,股市仍有温和上涨空间,而整个牛市将在2026年前持续升温,因为投资者仍有充足的盈利增长预期可以支撑行情。

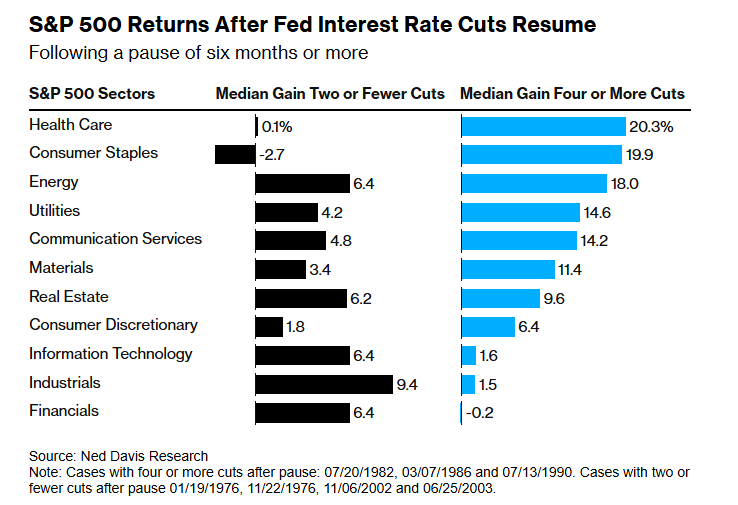

看涨的交易者可能有历史数据支撑。根据Ned Davis Research的数据,自1970年代以来,在暂停六个月或更久后重新开始降息的一年内,标普500平均上涨15%,而在普通降息周期开始后的同一时期,涨幅平均为12%。

市场预期波动率指标目前处于低位,而分析师对2026年上半年盈利的预期也在回升,逐步接近年初水平。根据彭博情报的数据,自7月触底以来,标普500在2026年的盈利预期已连续九周上升,目前每股盈利预估为295美元,与4月下旬持平。

两年期美国国债收益率下降两个基点至 3.54%。10 年期美国国债收益率下降 3 个基点至 4.04%。30 年期美国国债收益率下降 2 个基点至 4.66%。

金价创下历史新高,现货黄金上涨1%至每盎司3,680.75美元,黄金期货上涨0.93%,报每盎司3703.10美元,年内累计上涨40.2%。XTB的凯瑟琳·布鲁克斯表示:“市场对美联储将在周三强化鸽派立场、并暗示未来几个月将多次降息的预期依然强烈。”受近期就业市场疲软影响,市场预计本周将降息25个基点,并可能在年底前再降两次。

Pepperstone研究策略师费利佩·巴拉甘表示,金价交易呈现“观望美联储”的态势,市场关注的焦点不再仅是政策本身,而是“点阵图以及(美联储主席鲍威尔)对未来宽松节奏的指引”。他指出,本周中段的两个“关键变量”是美元和实际收益率。尽管美元在各大央行利率决议前走势整体平稳,但其下一步动向将取决于美联储释放的是一次性降息信号,还是连续降息的路径。

巴拉甘表示,如果美元走软、实际利率放松,可能会使金价维持在高位;如果美联储指引偏紧、美元走强,则可能促使金价进入盘整阶段。

西德克萨斯中质原油价格上涨 1% 至每桶 63.32 美元。

比特币下跌0.4%,至115,335.51美元,以太币下跌 2.7% 至 4,493.87 美元。