随着美国政府越来越多地依赖短期债务——即国库券——来满足融资需求,金融体系中的过剩现金正被迅速抽走。这对包括国库券在内的超短期债务市场构成风险。

注:国库券(Treasury bills, 简称T-bills)和国债(Treasury bonds)主要区别在于期限和利息支付方式。T-bills 是政府发行的短期债务工具,期限一般在一年以内,以贴现方式发行(discounted),到期按面值偿还,不支付定期利息;而 Treasury bonds 是长期债务工具,期限通常为10年或30年,每半年支付一次固定利息(coupon payment),到期偿还本金。简单来说,T-bills 适合短期现金管理,收益来自购买价与面值之间的差额;Treasury bonds 适合长期投资,可获得稳定的利息收入。

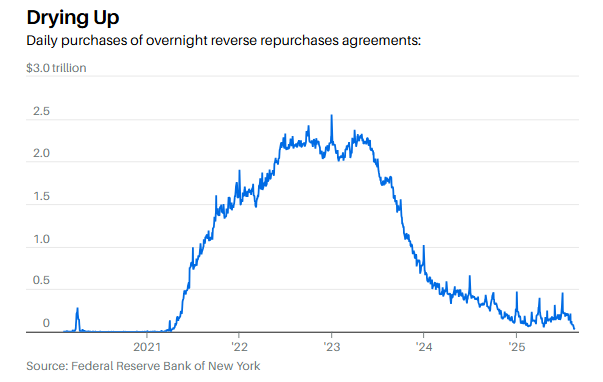

当前的焦点集中在美联储的“隔夜逆回购工具”(RRP)上。这个机制允许市场参与者安全地存放现金,并获得少量利息。先锋集团、银行,以及房利美这样的政府支持机构旗下的货币市场基金,都会使用RRP,目前这一工具的年化收益为4.25%。

2022年12月,RRP使用量创下历史新高,当时有超过100家交易对手方共计存入了2.6万亿美元。但到了本周四,这一数字降至288.2亿美元,是自2021年4月15日以来的最低值。只有14家机构使用了这一工具,也是自2021年4月以来的最低数量。当前五日平均余额为519亿美元。

这种下降的原因是,自7月以来,美国财政部加大了国库券发行规模,以为政府支出融资。由于国库券本身也具备现金属性、安全性高,而且期限更长、利率略高,资金开始从RRP流向国库券。

根据摩根大通美国短久期策略主管特雷莎·何的说法,货币市场基金是RRP的主要用户,但7月净发行的2120亿美元国库券中,大约有66%被这些基金买走。

8月的第一周,财政部创纪录地发行了1000亿美元的四周期国库券和850亿美元的六周期国库券。这些债务很可能也被货币市场基金购买,资金也因此从美联储工具中转出。

六周期国库券的利率比逆回购利率高出0.05个百分点。花旗策略师预计,到本月底,RRP的余额可能接近于零。

随着这个现金池枯竭,购买国库券的下一个资金来源,可能是银行在美联储持有的3.32万亿美元储备。然而,储备骤降对市场而言代价很大。2019年,银行储备余额大幅下降时,金融市场运行受到干扰,机构之间的隔夜借贷利率(即SOFR)飙升,迫使美联储出手干预。

花旗预计银行储备将在年底降至2.8万亿美元。美联储理事克里斯托弗·沃勒则认为,储备可能会降到2.7万亿美元,但他也表示,很难确定所谓“充足”储备的具体水平。

大多数美联储官员和经济学家都避免给出“充足”储备的精确界限。

“接下来的六周将是美元回购市场的关键考验,我们预计9月将出现压力,”富国银行宏观策略师安杰洛·马诺拉托斯说,“从现在到9月中旬公司纳税日前,净国库券发行规模可能超过2600亿美元。”

随着企业缴税,资金从短期债务流向财政部,流动性将减少。

融资市场已在某些时点变得更加动荡,尤其是季度末。偶尔出现的利率短暂上升几十个基点的情况并不构成灾难,但如果9月出现持续快速的利率上升,那将意味着市场出了问题。而当RRP这个财政部市场的缓冲器接近枯竭时,这种可能性正在上升。

“看到这类(偶发)系统压力,有点像一个警告信号,表明融资市场中正在发生一些事情,”花旗高级利率研究员亚历杭德拉·巴斯克斯·普拉塔说。但她表示,只有隔夜利率持续上升才是一个真正的麻烦信号。

她说,如果这种上升持续时间更长,那就说明银行的储备不足。这也将是一个信号,提醒财政市场重新评估国库券的发行策略。

流动性越低,可用于购买国库券的资金越少。财政部就不得不提供更高的收益率来吸引买家,这将短期内推高国家债务的利息成本。

在一份研究报告中,巴斯克斯指出,最近一场一年期国库券的拍卖需求疲软,这是市场流动性减弱的早期迹象。

“如果你看到拍卖表现不佳……可能市场对这些规模庞大的国库券拍卖没有以前那么感兴趣了,”她说。

此前美国财政部多次表示,将“密切监测市场状况,并酌情调整发行计划”。目前财政部的计划是10月扩大国库券拍卖规模。

摩根大通的特雷莎·何认为,短期内借贷利率突然大幅上涨的可能性不大,因为货币市场基金可以继续扩大管理资产并购买国库券。

总体来看,目前对国库券的需求依然强劲。根据道琼斯市场数据团队的数据,截至8月7日,今年第三季度投资者向持有国库券的ETF中注入了61.4亿美元,几乎是去年同期净流入额的两倍。

德意志银行策略师史蒂文·曾指出,尽管股票和企业债市场可能会受到融资市场动荡的影响,但这种影响的具体方式尚不清楚。当前市场已经处于紧张状态,标普500指数在高位运行,因此这个问题值得关注。(巴伦)