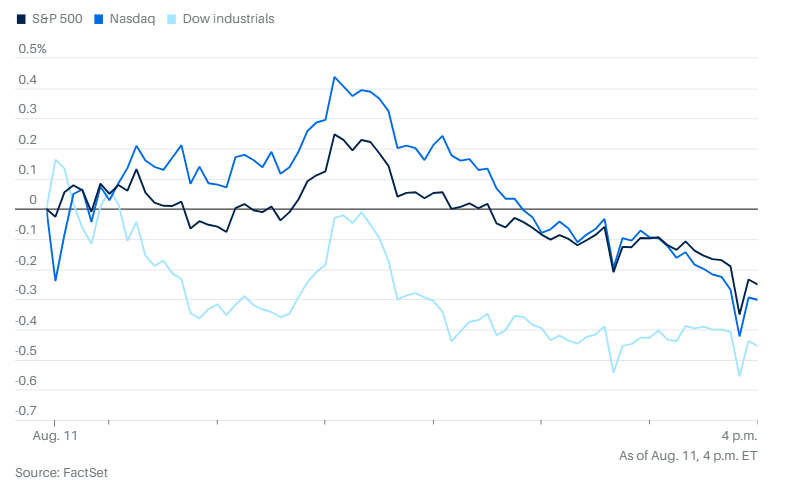

美股从早盘的上涨到收盘下跌。标普500指数下跌0.3%。道琼斯指数下跌200点,跌幅0.5%。纳斯达克综合指数也下跌0.3%。

标普500只需上涨不到0.1%,就能创下8月以来的首个新高,但最终未能实现。

个股和公司方面,市场讨论的焦点之一是英伟达和AMD同意向美国政府上缴对华销售人工智能芯片收入的一部分,这种安排相当罕见。知情人士透露,特朗普政府将获得英伟达H20芯片和AMD MI308芯片销售额的15%。周一完整的协议条款尚不明确。AMD和英伟达股价均下跌0.3%。华丽七雄中除特斯拉这个迷因股之王外,其他均小幅下跌。

此前特斯拉向英国申请为家庭和企业提供电力的牌照。除了生产电动车和自动驾驶出租车,特斯拉还提供Megapack储能电池。公司上季度能源业务同比增长30%,贡献了最高的利润率。如果向英国能源监管机构Ofgem提交的供电牌照申请获批,特斯拉将能够与这一地区其他能源公司展开竞争。

英特尔首席执行官计划周一访问白宫,此前特朗普上周点名批评他与中国的业务联系,并呼吁他离职。英特尔股价上涨3.5%。

内存芯片制造商美光为英伟达产品供应半导体,公司股价周一大涨逾4%,此前上调了截至8月28日的第四财季业绩预期。

福特汽车公司公布计划,投入50亿美元推出一条新的低价电动车产品线,试图让自己亏损的电动车业务对大众市场更有吸引力。

据知情人士透露,通用汽车公司正试图召回部分已关闭的Cruise自动驾驶业务的前员工,推动研发新一代无人驾驶汽车计划。

宾夕法尼亚州美国钢铁公司的一家工厂发生爆炸,造成一人死亡、多名人员受伤。

华特迪士尼公司的ESPN和福克斯公司计划以每月40美元的价格,推出包含双方新流媒体服务的捆绑套餐。

派拉蒙公司周一宣布,已获得未来七年在美国独家转播终极格斗冠军赛所有赛事的权利。77亿美元的交易旨在推动Paramount+流媒体服务的发展。

巴里克矿业公司因马里军政府没收其庞大的Loulo-Gounkoto金矿项目,计提10.4亿美元的净减值费用。

法国电力公司被迫关闭格拉夫利纳核电站的四座核反应堆,原因是大量水母堵塞了过滤转鼓。

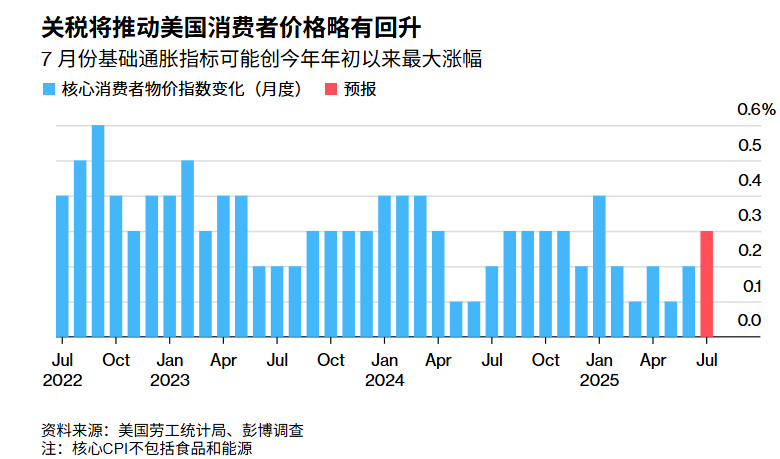

经济和贸易方面,本周陆续有关键宏观数据发布,首先是周二公布7月通胀数据,当天投资者似乎普遍保持观望。6月的数据显示,由于关税影响,消费品价格正在缓慢上升。家具、体育用品、电器、服装和玩具在6月都有明显涨幅。

彭博对经济学家的调查中值预测显示,7月核心消费者价格指数(被视为剔除食品和能源价格波动后衡量潜在通胀的指标)将上涨0.3%。

西班牙桑坦德银行美国首席经济学家斯蒂芬·斯坦利认为,由于关税相关因素,7月家居用品和服装价格将大幅上涨,但更大的涨幅可能出现在二手车价格和机票价格等类别。

这种观望情绪在国债市场也很明显,10年期和30年期美债收益率小幅下跌。债券投资者关注的重点,将是通胀数据以及周二公布的月度财政部报告,这将显示联邦政府通过关税获得的收入以及年初至今的赤字数据,这些都是让投资者对长期证券持谨慎态度的重要因素。

本周其他关键数据包括周四的初请失业金人数、周五的零售销售数据,以及密歇根大学的消费者信心调查数据。

美联储理事米歇尔·鲍曼等人再次强调,他们倾向于尽早降息。如果明天公布的通胀数据弱于预期,市场对降息的预期将升温,因为投资者会认为9月FOMC将更多关注疲弱的劳动力市场,而非通胀。

特朗普延长了对华关税休战的最后期限。

据两名政府官员透露,美联储两位副主席米歇尔·鲍曼和菲利普·杰斐逊,以及达拉斯联储主席洛莉·洛根,正在被考虑在明年职位空缺时出任美联储主席。官员们还表示,财政部长斯科特·贝森特将在未来几周面试更多候选人。

分析方面,BMO资本市场利率策略师伊恩·林根和维尔·哈特曼写道,“周一的交易日实际上只是一个过渡日。成交量不到平时的一半,利率在一个狭窄的区间内波动,等待周二CPI数据的发布。”

这波回落没有明显触发因素——只是标普500当前形成的震荡区间。一个有利因素来自二季度业绩表现,远好于预期。威廉布莱尔公司宏观分析师理查德·德·查扎尔写道,“此前预期盈利仅增长2.8%,但现在估计增长10.5%,高于2010年以来的历史平均惊喜水平。” 对2025年全年盈利的预期也被上调。

但韦斯特伍德控股集团财富、另类及多资产投资组合首席投资官阿德里安·赫尔弗特表示,市场上正出现“盈利表现的矛盾现象”。赫尔弗特在电话采访中说,尽管被称为“华丽七雄”的一批科技巨头盈利强劲,但市场其他公司的业绩表现不一,华丽七雄业绩看着不错,但公布后股价上涨的幅度却不如预期。

赫尔弗特还表示,关税对通胀的影响可能会开始在7月的数据中显现。

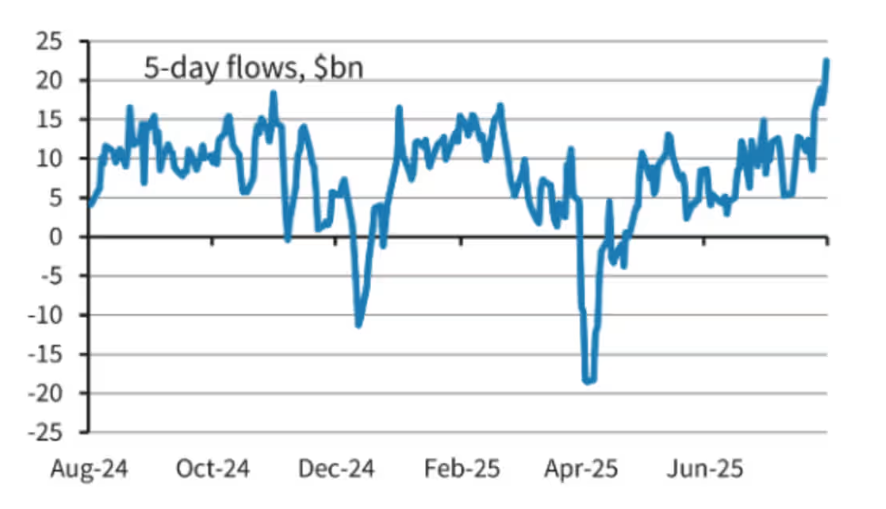

巴克莱在一份报告中表示,截至上周四的五天内,流入固定收益类债券ETF和共同基金的资金超过225亿美元,高于此前四周的平均水平。这五天的资金流入规模创下自2007年开始记录以来的最高纪录,超过了2020年6月的223亿美元。此次资金流入发生在8月1日公布的7月非农就业数据弱于预期之后。

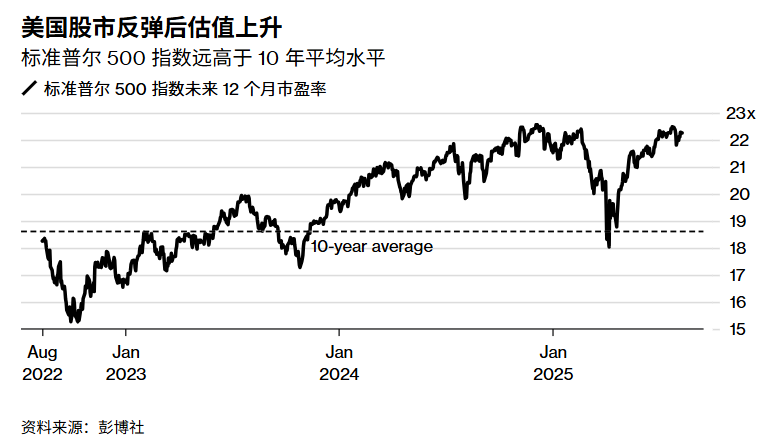

投资者认为,要分享美国企业利润的成本太高。这是美国银行8月全球基金经理调查的结论。调查显示,创纪录的91%受访者表示,美国股票被高估。这意味着,基金经理认为他们为买入公司股票所支付的价格,与盈利潜力不匹配。7月时,净87%的受访者认为美国股票被高估。

目前,投资者为标普500指数未来12个月的预期收益支付的市盈率为22.34倍,处于过去十年估值区间的高端。相比之下,新兴市场被认为是股票估值最偏低的地区,净49%的受访者认为估值偏低,这一比例是自2024年2月以来最高的。

E*Trade(隶属摩根士丹利)的克里斯·拉金表示,“市场对数据中任何意外的反应可能会被放大——尤其是在CPI数据大幅高于预期时,交易者可能会认为美联储在下次会议上不会降息。”

22V Research的一项调查显示,18%的投资者认为CPI公布后的市场反应将是“风险偏好”,43%认为会“反应混合”,39%认为会“风险回避”。

NatAlliance Securities的安德鲁·布伦纳表示:“毫无疑问,明天的CPI数据不会好看更大的问题是这重要吗?我们认为不重要。通胀将依然顽固,并伴有波动,但就业状况的疲软将主导美联储的前景判断。”

货币市场数据显示,交易者已经消化了到12月前降息两次以上的预期,并认为美联储最早在下个月降息0.25个百分点的概率约为80%。

摩根大通市场情报团队负责人安德鲁·泰勒表示,通胀报告公布后,标普500指数继续上涨的概率为70%。如果数据符合或低于预期,标普500可能上涨多达2%;若数据高于预期,可能引发近3%的下跌。

Nationwide的马克·哈克特表示,“几乎没有证据表明关税正在产生冲击。零售资金流入依然强劲,机构投资者虽然谨慎,但仍在买入,股票回购活动有望创纪录。”

他预计,市场将维持“横盘走势”,直到今年晚些时候迎来更大调整。

摩根士丹利策略师迈克尔·威尔逊带领的团队表示,如果本周美国CPI数据低于预期,小盘股和质量较低的股票可能会“获得更稳固的支撑”。他们表示,“我们认为股市投资者在数据公布前后保持灵活是有道理的。”

与此同时,花旗集团策略师团队将标普500指数的年终目标从6300点上调至6600点。斯科特·克罗内特带领的团队表示,公司二季度业绩“大幅超出预期”,同时大多数公司仍维持下半年业绩预期。

加拿大皇家资本市场的策略师洛莉·卡尔瓦西纳表示,上周美国公司在财报电话会上释放出更积极的信号,但消费需求和资本支出方面仍存在不确定性。

Ameriprise的安东尼·萨格利姆贝内表示,“目前,投资者选择关注眼前可见的因素,即强于预期的盈利增长、持久的人工智能长期主题,以及依然稳固的经济环境。”

不过,萨格利姆贝内指出,本周的重要通胀数据以及消费者相关数据,可能会挑战投资者对增长风险的相对自满态度。他还表示,“不过,在出现更多关税影响的确凿证据之前,投资者似乎乐于暂时将这些风险放在一边。”

彭博策略师则认为,“美国股市不再像一个一边倒的追逐上涨的市场,如果鸽派立场的论调受到挑战,任何由美联储支持预期推动的上涨都将面临急剧下跌。”

10 年期美国国债收益率几乎没有变化,为 4.28%,两年期美国国债收益率几乎没有变化,为 3.76%。30 年期美国国债收益率几乎没有变化,为 4.85%。

现货黄金下跌1.4%至每盎司3,351.43美元。黄金期货则创下自5月中旬以来的最差单日表现。交易最活跃的黄金期货合约下跌2.5%,创下自5月12日以来的最大单日跌幅。上周晚些时候,有报道称瑞士金条可能面临 39% 的关税,价格飙升。周一特朗普在社交媒体上发帖称,不会对贵金属征收关税。

原油期货小幅收高,市场交投区间有限,投资者关注周五特朗普与普京的会晤,届时将讨论结束俄乌战争的途径。

BOK金融公司丹尼斯·基斯勒在一份报告中表示,“原油交易市场大多认为,双方可能会达成某种临时协议,至少暂时维持俄罗斯的出口。”

WTI原油期货收涨0.1%,报每桶63.96美元;布伦特原油期货收涨0.1%,报每桶66.63美元。

比特币上涨0.6%,至119,070.36美元。以太币上涨 1%,至 4,259.1 美元。