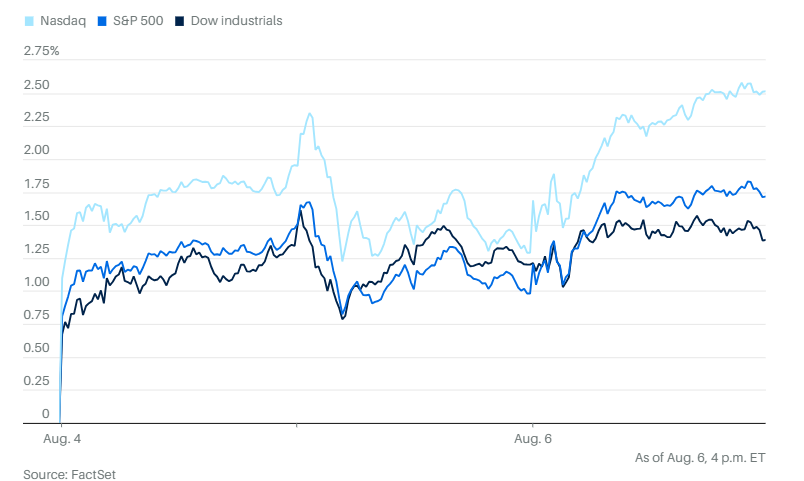

苹果重新点燃科技股涨势后,纳斯达克综合指数收盘逼近一周多来的首个历史高点。纳斯达克上涨1.2%,收盘略低于7月28日的水平。道琼斯工业平均指数上涨81点,涨幅为0.2%。标普500指数上涨0.7%,接近历史收盘高位。

苹果股价大涨5.1%。一位白宫官表示,苹果将宣布在美国新增1000亿美元投资,使未来四年的总投资达到6000亿美元。科技股集体走强,其它板块也受到新一轮财报推动。

涵盖苹果、微软、谷歌母公司Alphabet、亚马逊、特斯拉、Facebook母公司Meta和英伟达的Roundhill华丽七雄ETF,周三上涨2%。

必需消费品和可选消费品通常被交易者视为相反的板块,因此很少同步上涨。但周三确实是个例外。标普500指数中,可选消费板块上涨2.04%,必需消费品板块上涨1.85%,是今年第二次这两个板块同时领涨。

上一次出现这种情况是在4月4日。2024年曾出现两次,2023年出现三次,2022年有六次,而2021年一次都没有。当天的行情主要受到零售、财报和科技板块的推动。可选消费方面,麦当劳、特斯拉和亚马逊领涨;必需消费方面,沃尔玛、塔吉特、克罗格和好市多表现强劲。

其他个股和公司中,Shopify和Capri Holdings发布季度财报后大涨,也带动零售股整体上扬。

美国最大外卖平台DoorDash对第三季度订单的预期,超出华尔街预期。

Airbnb发布的第三季度展望好于预期,受益于强劲的夏季旅游需求,但公司也警告,由于去年同期的基数较高,今年晚些时候的增长率可能放缓。

AMD首席执行官苏姿丰表示,公司所有产品的需求都出现积极迹象,并在争取美国政府批准重返中国市场方面取得进展,但股价暴跌。

Super Micro Computer下调本财年营收预期,引发市场对高性能AI服务器的销售和定价压力的担忧,股价大跌。

迪士尼发布全年利润预期未达华尔街预期,影视业务表现疲弱成为主要拖累。

通用汽车与德克萨斯州的Noveon Magnetics签署协议,为全尺寸皮卡和SUV提供稀土磁体。这是通用在中国主导的关键产业领域签署的第三份本土供应协议。

电动车制造商Rivian放弃了一项关键财务目标,并警告亏损不断扩大,主要是面临来自特朗普关税和美国环保法规变化带来的压力。

Uber旗下网约车业务未达市场预期,希望核心业务需求走强的投资者感到失望。

Snap公司承认广告收入增长放缓,部分原因是今年早些时候广告购买工具出现技术故障。

丹麦制药商诺和诺德的销售录得四年来最慢增长,因在美国肥胖药市场的份额被礼来公司蚕食。这一放缓也促使公司上周发布盈利预警。

全球两种关键农用肥料的最大生产商,美国Mosaic公司因美国加征关税,导致第二季度磷肥销量减少且成本上升,股价下跌。

经济和贸易方面,特朗普兑现了对印度购买俄罗斯石油的惩罚威胁。他表示印度进口商品将再加征25%的关税,叠加此前已执行的25%税率。

特朗普的特别特使史蒂夫·维特科夫周三在莫斯科会见了俄罗斯总统普京。特朗普表示俄罗斯必须尽快与乌克兰达成和平协议,否则将面临严厉的经济制裁。

美国国务卿卢比奥周三上午会见了瑞士总统卡琳·凯勒-祖特尔。凯勒-祖特尔急赴华盛顿,试图阻止即将对瑞士征收的高达39%的关税。她告诉记者,这次会谈“非常好”,但没有透露更多细节。

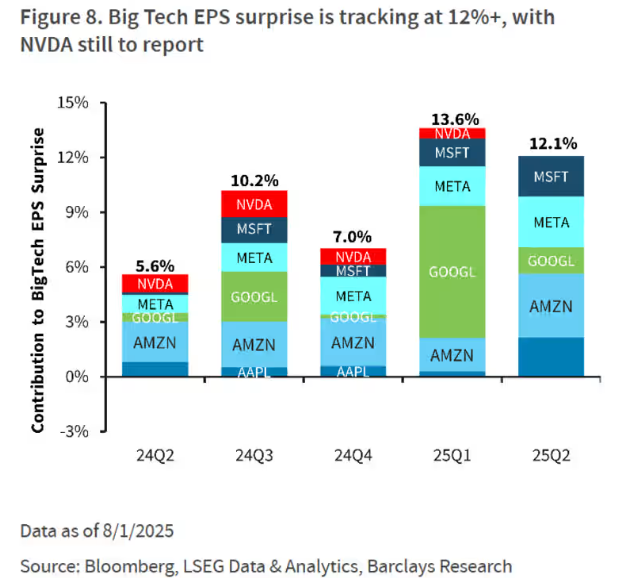

分析方面,巴克莱的研究显示,在最新季度财报中,大型科技公司持续超出市场预期(英伟达将于8月27日公布季度财报。)。巴克莱分析师在周三的报告中表示,大型科技公司是标普500指数“盈利能力的核心”,目前整体超预期幅度达到12%。他们还通过图表追踪了这些公司每股收益的“惊喜”表现。

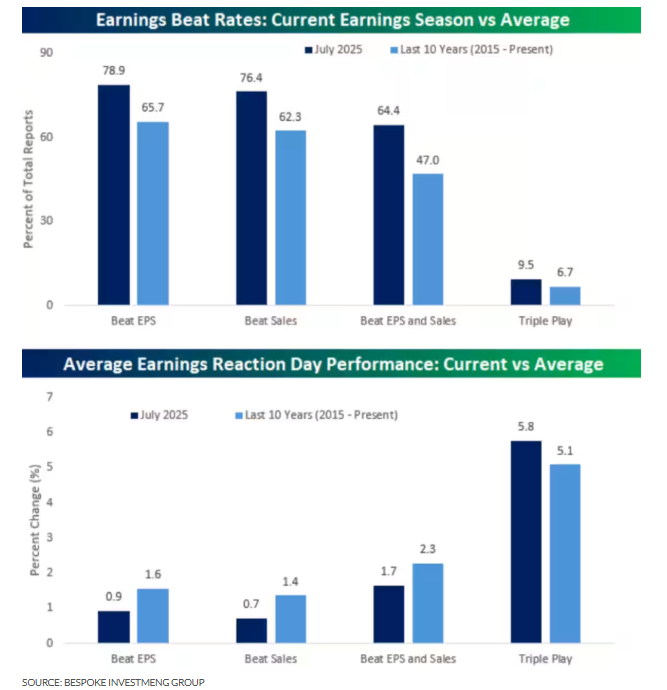

但从另一个角度来看,财报发布后的股价波动幅度正明显加大。根据Evercore ISI负责股票、衍生品及量化策略的朱利安·伊曼纽尔的统计,截至目前,标普500指数中已有超过三分之二的公司公布财报。那些每股收益和营收双双未达华尔街预期的公司,股价在财报发布当天平均下跌7.4%,远高于过去五年平均3.2%的跌幅。

伊曼纽尔指出,在当前市场接近历史高点的背景下,本轮财报季中,投资者对任何不够完美的表现都显得“格外敏感”。而下跌的不只是那些前景黯淡的公司。不少企业虽然交出了不错的成绩单,但仍未达到市场期待,股价依然遭到抛售。

根据Bespoke投资集团的数据,过去10年,美国企业在公布每股收益(EPS)或营收好于预期时,股价通常在随后的交易中平均上涨1.4%以上,而本财报季的平均涨幅甚至不到1%。Bespoke分析师在周三给客户的报告中表示:“所有公司看起来都不错的一个结果是,反而更难脱颖而出,而这一点也体现在那些财报超预期企业的股价表现上。”

唯一仍对强劲财报有明显正面反应的板块,是那些发布“财报三连胜”的企业——即每股收益和营收均超预期,同时上调未来业绩指引。根据FactSet汇编的数据,自2015年以来,这类公司的财报后股价平均上涨5.1%,而本财报季的平均涨幅达到5.8%。

随着经济数据持续发出疲软信号,DataTrek的尼古拉斯·科拉斯在周三指出,标普500的远期市盈率正接近历史高位水平。

“标普500的远期市盈率为22.2倍,已经与以往的高点相当。要在这个水平买入指数,投资者必须相信经济衰退的概率几乎为零,并且‘人工智能交易’能够将估值水平进一步推高至24到26倍,”DataTrek联合创始人科拉斯在与《MarketWatch》分享的评论中表示。

另一方面,贝莱德iShares美洲投资策略主管克里斯蒂·阿库利安表示,投资者仍然对估值偏高感到担忧,不过,这不仅仅是市盈率扩张的问题。

“在指数层面,2025年的回报驱动因素分为盈利增长和市盈率扩张两部分。但在科技和通信服务板块,真正发挥作用的是盈利增长,而不是市盈率扩张,”阿库利安说。

相比之下,能源、原材料和消费品板块的涨幅完全依赖估值提升。

“我们仍然偏好那些展现出强劲盈利增长的板块,但也越来越意识到,规模大不一定更好。在人工智能投资带来明显赢家和输家的背景下,我们更倾向于采取灵活主动的美国股市配置策略,”阿库利安道。

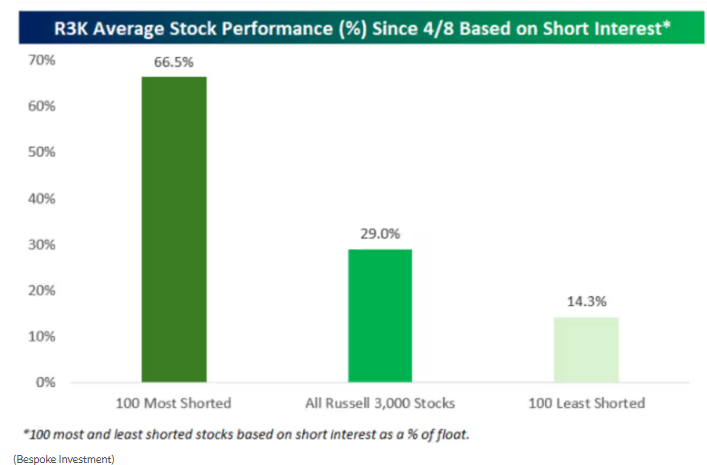

几周前的“迷因股”狂潮——主要集中在高空头比例公司的股票——似乎来得快,去得也快。但根据Bespoke Investment的数据,那些吸引大量做空者的股票,整体表现依然不俗。

Bespoke表示:“自4月8日‘关税暴跌’后触及低点以来,罗素3000指数中空头仓位最重的100只股票平均上涨了66.5%。相比之下,该指数中平均股票的涨幅不到一半,仅为29%,而空头仓位最轻的100只股票仅上涨14%。”

Villere & Co.的投资组合经理桑迪·维莱尔表示,市场参与者似乎正专注于企业和财报,忽略了来自华盛顿的喧嚣。

eToro的布雷特·肯韦尔表示:“当前的投资环境中存在诸多叙事需要关注,但企业财报仍是推动股市的主要动力。虽然市场可能出现回调——尤其是受到宏观因素和季节性疲软趋势影响——但这些回调很可能会被视为买入机会。”

高盛的一位宏观交易者指出,当前市场依然保持强劲动能,“看空几乎显得不合逻辑”。保罗·斯基亚沃尼写道:“关键在于,市场的视野不够远,这就是它忽视衰退风险的原因。”

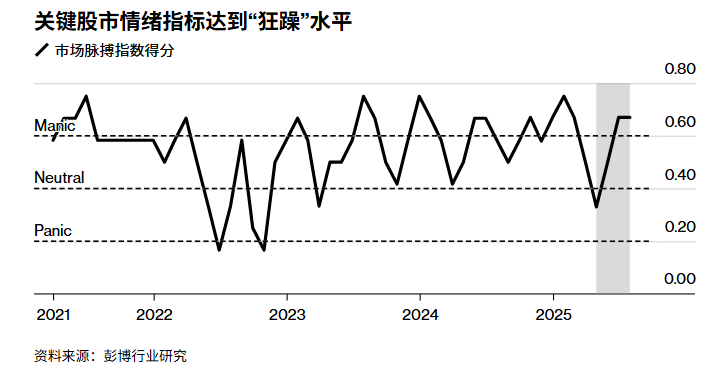

不过,在美股经历一轮猛烈上涨后,彭博情绪指数上月已升至“狂躁”水平,这表明投资者情绪可能已过热。这一指数综合了市场广度、波动性和杠杆等六项指标,用于衡量市场情绪。当指数进入过热区间后,接下来的三个月回报往往趋弱。

瑞银全球财富管理的马克·海菲勒表示:“尽管贸易不确定性和高估值在短期内可能对股市构成一定阻力,但投资者可以考虑在应对波动的同时,为长期收益做好布局。”

他指出,已按照战略基准配置股票的投资者,应考虑设立短期对冲措施;而尚未达到配置目标的投资者,则应准备在市场回调时加仓。

债券价格下跌。10年期美债收益率在一场420亿美元的国债拍卖后升至4.24%,30 年期美国国债收益率上升 3 个基点至 4.81%,但两年期美国国债收益率下降 3 个基点至 3.70%。

现货黄金下跌0.3%至每盎司3,371.57美元。黄金主力合约收跌0.1%,报每金衡盎司3380美元。在特朗普8月7日关税最后期限临近之际,金价期货结束连续三日上涨,微幅回落。斯巴达资本的彼得·卡迪罗表示:“在美国即将结束互惠关税暂停之际,今日金价下跌似乎是部分投资者轻微获利了结所致。”

油价期货连续第五个交易日下跌,市场对美国因印度购买俄罗斯原油而加征关税的消息反应冷淡,同时也未受美国原油库存下降的提振。瑞穗银行的罗伯特·扬格在报告中指出,“这为俄罗斯、印度和美国之间的三方谈判留下了一定回旋空间,可能有助于保持原油流动。”

OPEC+的产量增加,以及美国关税对需求可能造成的影响,仍然对油价构成压力。美国能源信息署报告称,美国原油库存减少300万桶。上周产量和进口下降,出口上升,炼油厂开工率维持高位,达到96.9%。

“今天这份报告中的原油相关数据整体偏多,”扬格道。WTI原油收跌1.2%,报每桶65.35美元;布伦特原油下跌1.1%,报每桶66.89美元。

比特币上涨1.4%,报115,291.2美元。以太坊上涨3%,报3,684.07美元。