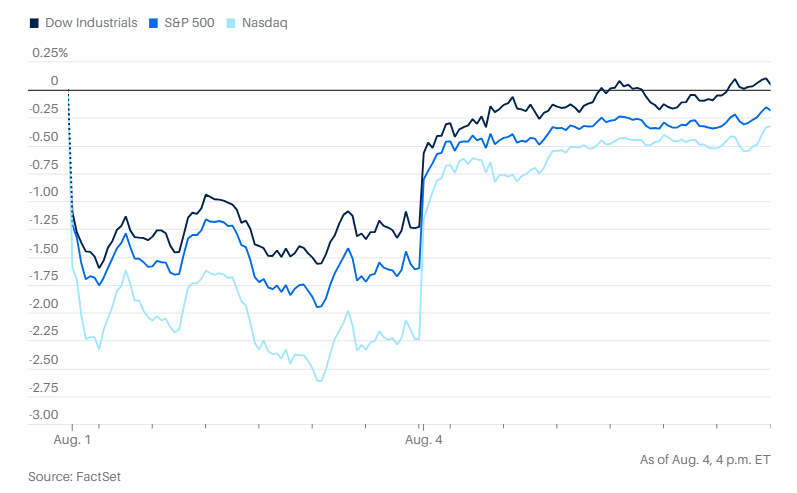

上周疲软的就业报告似乎增加了美联储很快降息的可能性,投资者逢低买入,美股周一强劲反弹。道琼斯工业指数上涨585点,涨幅1.3%。标准普尔500指数上涨1.5%。纳斯达克综合指数上涨2%。小盘股领涨市场,罗素2000上涨1.93%。

从公用事业到网络热门股,绝大多数标普500成分股上涨,11个主要板块全线走高。

美国国债也开始上涨,收益率下降。2年期国债收益率降至3.68%,10年期国债收益率跌至接近4.2%。

个股和公司方面,周一盘后Palantir Technologies公司股价上涨2%。这家全力把科技投入战争机器的公司,第二季度财报远超华尔街预期,管理层还预计未来将实现更强劲增长。Palantir报告称,6月季度营收达到10亿美元,同比增长48%,这是公司季度营收首次突破10亿美元。这也是Palantir连续第八个季度实现营收加速增长,公司预计这一趋势将延续,其第三季度指引暗示增长有望达到50%。

公司的美国商业收入比上年增长 93% 至 3.06 亿美元,而美国政府收入增长 53% 至 4.26 亿美元。美国总收入增长 68% 至 7.33 亿美元。

本周将有多家公司公布财报,Palantir之后还有麦当劳、迪士尼和优步。截至上周五,已有约三分之二的标普500公司公布了季度业绩,其中超过80%的每股收益超出预期。彭博情报的数据显示,标普500成分公司有望实现9.1%的利润增长,远高于分析师预测的2.8%。超出预期的公司比例也达到四年来最高水平。

在特朗普称赞American Eagle Outfitters最近的广告活动后,公司股价大涨24%。这则由演员西德妮·斯威尼出演的广告被特朗普在社交媒体上称为“最火热的广告”,他还表示American Eagle的牛仔裤“正在被抢购一空”。

巴菲特的伯克希尔·哈撒韦公司在一份表现平平的季度财报发布后,失去了万亿美元市值俱乐部的席位。这将是公司自去年夏天突破万亿市值以来,六个月内第一次跌破这一关口。周一伯克希尔股价下跌近3%。公司股价在5月2日创下809,350美元的历史新高,随后巴菲特宣布将于年底卸任首席执行官。

伯克希尔旗下拥有保险公司Geico和铁路公司BNSF Railway,本季度净利润较去年同期下滑超过一半。剔除部分投资收益的运营利润下降4%,降至111.6亿美元。巴菲特曾表示,公司选择在周六发布季度财报,是为了让投资者有更多时间分析结果。

公司铁路、能源、制造、服务和零售业务表现优于去年同期,但保险业务表现不佳。此外,由于伯克希尔的代表退出卡夫亨氏董事会,而卡夫亨氏又披露正在考虑可能的拆分计划,伯克希尔对这项投资进行了税后38亿美元的减值处理。

亚马逊在人工智能竞赛中正努力追赶。尽管公司最新财报符合华尔街预期,但投资者对其云计算部门AWS的增长表示担忧。该部门营收同比增长17.5%,达到309亿美元,大致与过去三个季度17%至19%的增速一致。相比之下,微软Azure在最近一个季度营收增长26%,达到299亿美元;谷歌云营收增长32%,达到136亿美元。

尽管亚马逊正加大对人工智能的投入,但市场担忧其正在失去市场份额,股价承压。上周亚马逊股价下跌8%,而微软上涨2%。

特斯拉董事会批准向首席执行官马斯克发放一项临时股票奖励,价值约300亿美元。巨额报酬旨在吸引马斯克继续专注于这家电动车制造商,同时应对围绕2018年薪酬方案的法律争议。

泰森食品上调全年盈利预期。强劲的美国鸡肉需求和低廉的饲料成本。帮助抵御了牛肉业务带来的亏损。

Spotify宣布将在美国以外多个市场上调高级订阅价格。

波音公司位于圣路易斯地区的国防工厂工人举行近30年来首次罢工。此前工会成员拒绝了公司修改后的合同提议。

Joby Aviation宣布计划以最多1.25亿美元的股票或现金。收购Blade Air Mobility的直升机共享出行业务。这家电动航空公司希望借此将其电动空中出租车扩展至一个现成市场。

哈雷摩托任命Topgolf前负责人阿尔蒂·斯塔尔斯为新任首席执行官。这家摩托车制造商正面临关税压力和消费者需求疲软的挑战。

Lyft宣布与中国的百度公司合作,计划从明年开始在欧洲推出自动驾驶汽车。这项合作达成之际,Lyft刚刚完成其首次欧洲扩张。

经济和贸易方面,上周晚些时候,市场受到多重冲击,包括特朗普的关税举措、黯淡的就业报告,以及他解雇劳工统计局局长的消息。

投资者强化了美联储9月降息的认知。根据CME FedWatch工具的数据,9月降息的概率再次飙升至92.1%,而在上周五7月就业报告发布前,这一概率还不到40%。

特朗普在周日晚间表示,他将在本周提名接替劳工统计局局长埃丽卡·麦肯塔弗,以及即将离任的美联储理事阿德里安娜·库格勒的人选。库格勒是拜登任命的理事,她意外辞职将腾出一个席位,特朗普有可能用来提名他喜欢的美联储主席继任人选。

新的贸易谈判截止日期将在周四到来。白宫与仍希望降低关税的国家之间的最后时刻谈判即将展开。遭遇39%意外关税的瑞士表示,准备向美国提出更有吸引力的条件。欧盟则宣布,将暂停实施针对美国的报复性关税。

美国就业数据显示又一项疲软迹象。 世界大型企业联合会周一表示,他们的就业趋势指数(ETI)7月降至107.55,低于6月经上修后的108.19,这是去年10月以来的最低点。

不过,尽管出现下滑,指数在过去12个月内保持在相对窄幅区间内,显示就业市场整体仍保持稳定。世界大型企业联合会经济学家米切尔·巴恩斯表示:“在关税和政策不确定性下,企业变得更加谨慎。但由于失业率和劳动力闲置水平仍处于低位,企业更像是选择按下暂停键,而非真正开始裁员。”

通常,ETI上升意味着就业岗位可能增加。在调查反馈中,7月表示“工作难找”的消费者比例上升至18.9%,为2021年3月以来的最高水平。不过,世界大型企业联合会表示,初请失业金人数在连续三个月上升后已有所缓和。

美国商务部周一表示,6月美国工厂订单下降,在过去三个月中已有两个月出现下滑。6月新订单环比下降4.8%,降至6117亿美元。若不计运输类订单,整体上涨0.4%;若不计国防相关订单,则下降4.7%。《华尔街日报》调查的经济学家此前预计整体订单将下降4.9%。

制造类耐用品库存增长0.2%,达5886.3亿美元。非耐用品库存也增长0.2%,至3569.7亿美元。

分析方面,Investments的高级投资经理托马斯·马丁说:“我本以为市场会再跌一点他们才会进场。大家都不愿等太久。”

瑞穗的丹尼尔·奥里根在当日交易时段早些时候表示,公司现金交易台上,资金流入股市的买入指令金额是卖出指令的五倍。奥里根写道:“总体而言,本周开局非常活跃。传统上,周一交易通常比周二到周四更清淡,但今天的情况不同。可能是因为自上周五抛售以来出现了大幅反弹,也与美联储9月降息概率激增有关。”

他指出,国内外对冲基金都在加大对高风险科技股、半导体和电信板块的买入力度,“国内共同基金的节奏相对较慢,但上周市场回调时非常活跃。”

22V Research的丹尼斯·德布斯赫雷写道,尽管上周末9月降息的概率大幅上升,但联邦基金期货的走势,反映出市场对经济增长风险的担忧。

“从现在起,美联储不太可能采取足够激进的降息来明显放松金融环境,或推动经济增长大幅超出1%-1.5%的趋势预期,”德布斯赫雷写道,“这是当前高风险因子和对经济敏感板块面临的问题。”

他表示,市场可能正处于一个“剧烈波动却整体平稳”的阶段。德布斯赫雷指出,关税带来的“滞胀式”影响——即物价上升、增长放缓——可能仍是暂时的,而实际劳动收入数据继续显示,消费者支出增长保持在约2%的水平。

他还补充,人工智能领域的支出“异常强劲,且预计将继续保持”,“美联储预计会降息以避免衰退。我们不认为美联储会激进降息以推动经济大幅提速,但目前市场对降息的预期值得重视。”

摩根士丹利的迈克尔·威尔逊表示,考虑到未来一年强劲的盈利前景,投资者应当在美股回调时逢低买入。

高盛的戴维·科斯廷指出,截至目前,公司高管普遍对缓解关税对利润影响的能力充满信心。

“本周经济日程较为平静,因此交易者可能更多关注财报表现,以及任何新的关税和贸易动态。”摩根士丹利旗下E*Trade的克里斯·拉金表示。

拉金还指出,现在的关键问题是,交易者是否会将经济疲软的迹象视为利空,还是把它当作促使美联储提前降息的触发因素。

“本周将具有标志性意义:传统机构投资者的季节性模式暗示市场走弱,而散户投资者则可能把回调视为买入机会,两者之间的拉锯战正在上演。”Nationwide的马克·哈克特表示,“这是一次关于谁才是真正主导市场的考验。”

哈克特说,展望秋季,市场环境有利于多头观点,潜在的降息和强劲的企业盈利为年底反弹以及2026年重新起跑奠定了基础。

盈透证券的何塞·托雷斯表示:“接下来的经济数据将为我们指明方向,但就目前来看,股市已经做出了明确选择,投资者对未来盈利动能充满热情。时间会证明一切。”

Birinyi Associates的杰弗里·耶鲁·鲁宾指出,美国企业依然是美股最大的买家之一,尽管有关关税的消息令人不安,这可能表明企业仍对自身业务有信心。根据Birinyi的数据,7月宣布的股票回购总额创下历史新高,达1656.3亿美元。今年以来,累计宣布的回购金额达到9261亿美元。

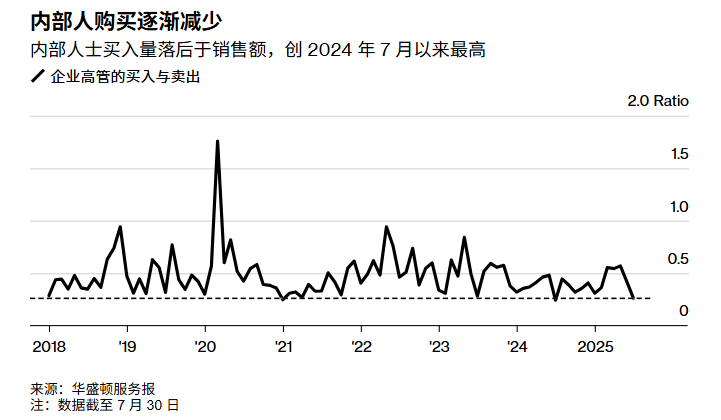

但另一方面,企业高管似乎是在逆向操作。根据Washington Service的数据,7月仅151家标普500公司内部人士购入自家公司股票,创下至少2018年以来最低水平。虽然企业高管在7月的卖出步伐较6月放缓,但买入减少得更多,买卖比降至一年内最低。

尽管标普500成分公司的第二季度盈利远超预期,股市接近历史高点,但彭博情报策略师指出,市场的核心疑问仍是这轮复苏能否持续,“管理层情绪处于八年来高点,但指引更为谨慎,担忧关税和成本上升,市场反映出这种矛盾:大型和小型公司一旦业绩不及预期就会遭到重挫,超预期表现却只得到温和反应。”

法国兴业银行策略师马尼什·卡布拉和查尔斯·德·布瓦塞松认为,美股将延续涨势直到明年,推动力来自美联储即将到来的降息。他们写道:“美联储的降息将决定指数的走向。”他们补充,若降息节奏温和将是利好,但若降息过于激进,可能会导致市场出现估值泡沫。

Brave Eagle Wealth Management的罗伯特·鲁吉雷洛表示,上周五的就业报告虽然不意味着经济陷入衰退,但显示企业在政策更明朗、商业信心恢复前,已暂停招聘和裁员,“劳动力市场放缓让美联储的降息比一周前更加容易,也呼应了鲍威尔此前的警告,关税可能减缓经济,并为小企业的用工计划带来太多不确定性。”

Principal Asset Management的西玛·沙阿表示:“短期内,市场的风险偏好情绪还必须面对经济增长放缓、通胀高企和政策不确定性持续的问题。迄今为止,企业尚能应对关税噪音而未显露明显压力,但未来的压力可能会加剧。”

现货黄金上涨0.4%至每盎司3,375.85美元。

西德克萨斯中质原油价格下跌 1.8% 至每桶 66.09 美元。

比特币上涨0.3%,至114,751.87美元。以太币上涨 5.1%,至 3,670.48 美元。