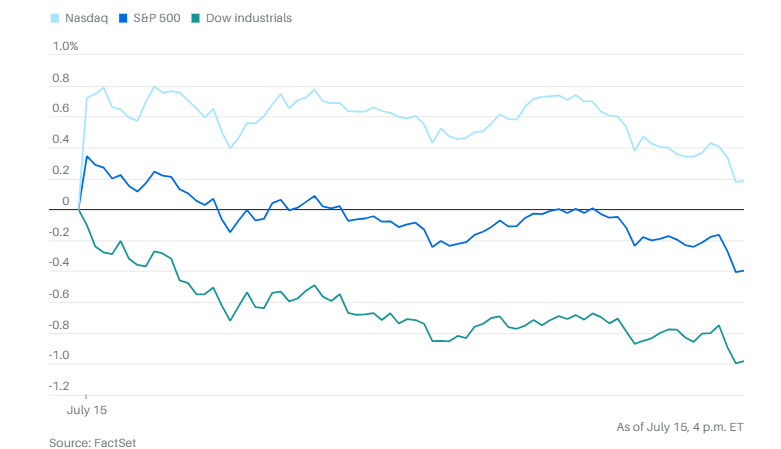

科技股推动纳斯达克综合指数再创新高,上涨0.2%,收于20,677.80点,今年第八次创下收盘新高。而标准普尔500指数盘中一度创下历史新高,但最终下跌0.4%。道琼斯指数下跌1%。追踪小盘股的罗素2000指数也走低。

如果不是美国科技公司,标准普尔500指数的跌幅会更大。科技公司在这个指数中占比33%。标准普尔500指数中的其他所有板块,从原材料、医疗保健到金融板块,今天都下跌。所以等权重的标普500版本下跌1.27%。

看上去很难找到明确的下跌原因。今天公布的最新报告显示6月通胀有所上升,可能表明企业开始把关税成本转嫁给消费者,但是数据符合经济学家的预期,一些对关税敏感的商品价格涨幅更大。剔除食品和能源的6月核心通胀数据,低于预期。

可能真正导致股市下跌的是美国国债收益率。7年期、5年期、3年期和2年期收益率都升至2025年6月中旬以来的最高水平。1年期国债收益率也在这一水平附近。30年期国债收益率达到5.019%,是5月中旬以来的最高点。10 年期美国国债收益率上涨 5 个基点,至 4.48%。

收益率走高(价格下跌)使得债券对新买家更具吸引力,会吸走了流向股票的资金。

在贸易方面,特朗普宣布与印度尼西亚达成协议,美国将对印尼商品征收19%关税,而美国产品进入印尼将免关税。这特朗普7月7日发出了威胁要对印尼商品征收32%关税的信函。

美国财政部长斯科特·贝森特周二早上在彭博电视的采访中表示,新任美联储主席的正式遴选程序已经启动。摩根大通首席执行官杰米·戴蒙则表示,美联储的独立性“绝对关键”,无论是对鲍威尔还是未来接任的美联储主席都是如此。在摩根大通公布第一季度财报后,戴蒙对记者说,“干预美联储往往会带来不利后果”,并且可能产生“与期望完全相反的结果”。

个股和公司方面,纳斯达克综合指数再创新高主要是受到芯片股大涨的推动。此前英伟达(上涨4%)表示已获得白宫保证,可以在中国再次销售H20芯片。持有华丽七雄的Roundhill Magnificent Seven ETF上涨0.48%。

摩根大通和花旗集团在第二季度财报季开局公布了强劲的业绩,虽然多家大型银行的财报好于预期。但全年相对较为疲软的业绩指引拖累了金融股。 贝莱德的业绩显示其管理资产规模首次达到12万亿美元,然而由于披露大额资金流出,股价下跌5%。

纽约梅隆银行第二季度利润超出分析师预期,持续将到期证券再投资于收益率更高的资产,推动收入增长9%。

美国众议院周二未能推进三项与加密货币相关的法案后,加密货币概念股下跌。其中一项法案是6月参议院通过的GENIUS法案,旨在为稳定币发行方建立监管框架。6月初通过轰动性IPO上市的稳定币发行商Circle股价下跌4.6%。比特币最大企业持有者Strategy下跌1.9%,加密货币交易所Coinbase股价下跌1.5%。

苹果公司与美国稀土生产商MP Materials公司达成5亿美元的稀土矿物。上周MP Materials刚刚获得五角大楼的投资。

特斯拉在印度开设首家展厅,展出起售价近7万美元的Model Y,希望开拓新市场以抵消在其他市场中的销量放缓。

空中出租车创业公司Joby Aviation计划在加利福尼亚的主要生产基地将飞机产能翻倍。就在几周前公司在迪拜完成了载人试飞。

为包括OpenAI和微软在内的公司提供人工智能算力的CoreWeave宣布,计划在宾夕法尼亚州兰开斯特投资最多60亿美元建设数据中心,并在美国各地扩充产能。

优步和百度计划通过多年合作伙伴关系,在美国和中国大陆以外的多个市场推出自动驾驶出租车服务。

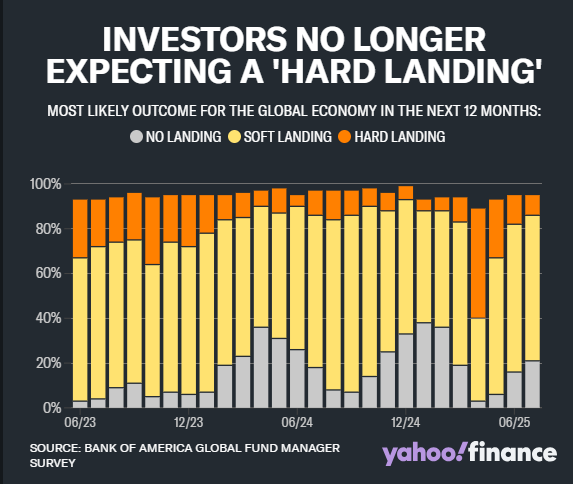

分析方面,根据周二公布的最新美国银行基金经理调查,投资者情绪达到了2月以来最乐观的水平。对全球经济走势的乐观预期支撑了股市近期的上涨。在7月的调查中,只有9%的受访者认为未来12个月最可能的结果是“硬着陆”,也就是经济增长放缓至衰退水平。这是2月以来持悲观预期的受访比例最低的一次,远低于4月特朗普大幅提高关税时49%的高点。

因为对经济增长和企业盈利的乐观预期,资金正以创纪录的速度重新涌入风险资产。调查显示,将投资组合风险水平提升到高于正常水平的投资者比例,在三个月内录得自2001年以来的最大增幅。

美国银行策略师迈克尔·哈特内特因此表示,他不预计夏季股市会出现大幅回调,并补充说,目前对股票的配置还没有到“极端”水平,债券市场的波动性也依然很低。

摩根士丹利财富管理的埃伦·岑特纳表示,通胀已开始显现关税成本传导的初步迹象。她说,虽然服务类通胀继续放缓,但关税敏感商品价格的加速上涨,很可能是未来更大价格压力的开端。

Principal资产管理的希玛·沙阿表示,“尽管关税引发的通胀推动可能是短暂的,但在宣布更高关税的背景下,美联储至少在接下来的几个月里保持观望是明智的。”

高盛资产管理的凯·黑格指出,虽然核心通胀依然温和,但预计价格压力将增强——7月和8月的CPI报告将是关键考验,“目前,美联储仍处于观望状态,不过,如果核心通胀继续保持温和,秋季恢复宽松周期的大门依然敞开。”

本月,交易者下调了对美联储降息的预期。7月3日公布的强劲6月就业数据使他们排除了在7月30日会议结束后降息的可能性,并降低了对9月降息的预期,而在6月底时市场还认定9月会降息。TD证券的奥斯卡·穆尼奥斯和根纳季·戈德堡表示,考虑到近期的贸易政策变化,美联储可能会保持耐心,等待通胀影响继续显现,“今天的报告显示了关税成本开始传导到核心商品通胀。只要劳动力市场保持强劲,美联储就可以采取观望态度,看看夏季通胀和通胀预期如何演变。”

太平洋投资管理公司的蒂芙尼·怀尔丁认为,尽管6月的核心CPI相较5月有所回升,美联储官员可能会欢迎这份报告——关税相关商品通胀上升为他们采取更谨慎立场提供了理由,而服务类别持续的通缩趋势应该支持9月及以后的降息,“我们认为,通胀更多集中在核心商品类别,将让美联储更容易解释为何在通胀高于目标水平时仍选择降息。”

Ritholtz财富管理公司的卡莉·考克斯表示,“如果你认为经济正在蹒跚前行,那么你有理由认为价格压力很快会消失。但目前它们依然存在,好奇的人可能会开始深究通胀究竟会走多远。”

考克斯说,接下来的几周可能会让这个夏季市场进入更高档位,“在我们准备迎来另一个平淡的八月之前,多头该拿出证据了,最终,我们需要看到基本面支持这些价格。我很想看看数据是否能证明这一点。”

现货黄金下跌0.4%至每盎司3,330.65美元。期货下跌0.7%,至每金衡盎司3,329.80美元,近期推动金价上涨的因素暂时失去动力。这是黄金期货连续第二个交易日下跌,部分原因是需求减弱。

荷兰国际集团经济研究部门在报告中表示,“今年的关键推手之一——ETF买盘,最近几周已开始放缓,显示出投资者情绪降温。”

2025年上半年零售层面的黄金需求表现良好,但近期也在走弱。不过,荷兰国际集团认为,黄金仍有很大可能创下新的历史高点,“黄金的利好因素依然存在,包括地缘政治和贸易紧张局势下的央行需求和避险需求。”

原油期货连续第二个交易日收低,布伦特原油期货下跌0.7%,收于每桶68.71美元。WTI下跌0.7%,至每桶66.52美元。市场继续无视美国对俄罗斯的制裁威胁,重回对夏季高需求过后供应过剩可能性的关注。

摩根士丹利在报告中表示,“随着夏季需求强劲势头消退,我们预计油市将重新出现较大规模的过剩。”虽然全球原油和成品油库存大幅增加,但“只有大约10%体现在经合组织商业库存中,而这是价格形成的关键。”

报告称,“非经合组织国家,尤其是中国,显著增加了石油储备”。这个机构维持对布伦特油价的预测:第三季度67.50美元,第四季度65美元,2026年60美元。

比特币下跌3.1%,至116,443.69美元。以太币上涨 1.3%,至 3,043.13 美元。