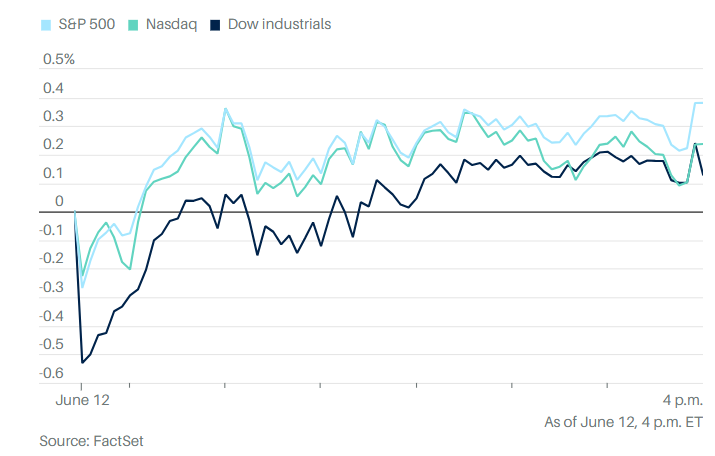

周四交易清淡,美股在最新通胀数据发布后小幅上涨。标准普尔500指数上涨0.4%,距离纪录最高收盘点位6144.15仅差1.7%。纳斯达克综合指数上涨0.2%。道琼斯指数上涨102点,涨幅0.2%。

道琼斯指数的表现略显落后,主要因为波音下跌了4.8%。不过,联合健康和安进的上涨在一定程度上抵消了这一跌幅。

债券投资者则对降息的前景越来越乐观。周四,美国国债延续涨势,10年期国债收益率跌破4.4%。周四下午,一场220亿美元的30年期国债拍卖吸引了投资者的强劲需求,进一步拉低了收益率。

当天股市大部分时间保持平稳,市场上涨广度的情况下,这是一个积极信号。稳步小幅上涨以及大多数股票上涨,是牛市实现可持续涨势的典型特征。这与四月和五月大部分时间里的剧烈波动形成鲜明对比。

瑞穗证券的丹尼尔·奥雷根写道:“股市正在重新测试历史高点,这一趋势是由温和的通胀数据、稳健的国债拍卖结果,以及甲骨文亮眼的财报共同推动的。”

如果说通胀是本周的主要障碍,那么股市已经忽视了这一点。尽管存在关税可能推高物价的担忧,5月的消费者物价指数和生产者物价指数都表现温和。虽然风险仍存,但这种冲击尚未显现。

美国劳工统计局周四表示,5月生产者物价指数同比上涨2.6%,符合经济学家的预期,环比上涨0.1%,而4月环比下降0.1%。

初请失业金人数也在同一时间公布。数据显示,初请失业金人数上升至24.8万人,与前一周上调后的数据持平,略高于FactSet预测的24.4万人。

Bespoke投资集团联合创始人保罗·希基写道:“续请失业金人数更值得关注,飙升至195.6万人,为2021年以来的最高水平。”

接下来,市场将重新关注特朗普的贸易谈判,不过下周的联邦公开市场委员会会议同样值得关注,投资者将从中了解美联储如何看待近期强劲的经济数据。

周三晚些时候,特朗普表示,美国“在达成贸易协议方面非常顺利”,目前正与包括日本和韩国在内的大约15个国家进行谈判——但不能与150多个贸易伙伴做到这一点。他说:“我们将在大约一周半到两周内向这些国家发出信件,告知他们协议内容,就像我对欧盟做的那样。”总统在5月中旬也曾发表类似言论。

特朗普还在周三对记者表示,政府对与中国重启的贸易停战“非常满意”,同时再次呼吁美联储主席鲍威尔降息。

另外,美国商务部长霍华德·拉特尼克表示,他对与欧盟达成协议持乐观态度,但欧盟在谈判中“极为棘手”。他说,“在达成协议方面,欧洲可能会是最后的最后”。他同时表示,与英国的部分贸易协议将在几天内生效。

一直有人预测,如果经济表现强劲、利率走低,小盘股或将在投资者中重新获得青睐。但尽管本周通胀数据低于预期,小盘股周四仍连续第二天下跌。罗素2000指数周四下跌0.38%,昨日同样下跌0.4%。

个股和企业方面,甲骨文公司预测,公司云基础设施业务在本月开始的财政年度中将增长逾70%,受投资者对这项备受关注业务的热情推动,公司股价在盘后交易中上涨。

Arm公司首席执行官雷内·哈斯表示,美国对中国的出口管制可能会放缓整体技术进步,最终对消费者和企业不利。他的表态与英伟达首席执行官黄仁勋等人一致,主张缓和华盛顿与北京之间的紧张关系。

特朗普政府一名高级官员预测,华为在2025年生产的Ascend AI芯片数量将不超过20万片,此番回应是针对美国国会议员对中国在先进半导体制造领域进展的担忧。

华纳兄弟探索公司决定拆分为两家独立公司,Netflix联席首席执行官格雷格·彼得斯表示,这是媒体行业正在经历更大范围“重组”的一个标志,这一行业正日益被流媒体和点播服务所主导。

芯片制造商美光科技表示,将在美国投资约2000亿美元用于制造、研发等项目,这是继特朗普当选总统以来最新一家宣布在美进行大规模投资的公司。

游戏零售商GameStop公司计划发行价值17.5亿美元的可转换债券,成为今年最大规模的股票挂钩类证券发行者之一。

分析师方面,Integrated Partners首席投资官斯蒂芬·科拉诺表示:“就贸易问题而言,我们今天的清晰程度似乎与年初相比没有任何提高。”

他说,在那之前,投资者可能不会有足够信心推动股市走高,“人们不会蜂拥而至,但也没有人急着离开。”

自4月8日“解放日”之后触及低点以来,美国股市的强劲反弹在指数层面上令人惊叹,但有相当多的个股涨势更为惊人。Bespoke投资集团分析师在周四的一份报告中指出,罗素3000指数中的74只股票自4月8日以来股价至少翻倍。这个指数覆盖了美国98%的股市市值。其中,有13只股票涨幅超过200%,还有4只股票涨幅超过300%。

Ambrus Group的联席首席投资官克里斯·西迪尔,则对过去几周股市实际波动率的大幅下滑发表了看法。

“这种走势让我不断想起2017年,”他在X上发文说,“市场暗示将出现重大突破——看起来要大涨,却又回落;随后又似乎要大跌,结果再次反弹。最终,它缓慢上行,当天上涨10个基点,一点点爬升,而收盘到收盘的实际波动率持续下降。”

经验丰富的投资者或许还记得,2017年是出了名的平静之年,股市缓慢上扬,使芝加哥期权交易所波动率指数跌至个位数水平。这个热门隐含波动率指标于2017年11月3日收于9.14点,是FactSet数据显示的最低收盘纪录。

RGA Investments的里克·加德纳表示:“尽管股市已经反弹,并接近2月创下的纪录水平,投资者可能很快就会开始思考,接下来还有什么能推动股市突破这一门槛。”

“市场的下一个推动力可能是与中国达成贸易协议、延长2017年减税政策,以及在通胀持续降温的背景下,美联储可能降息的前景。”

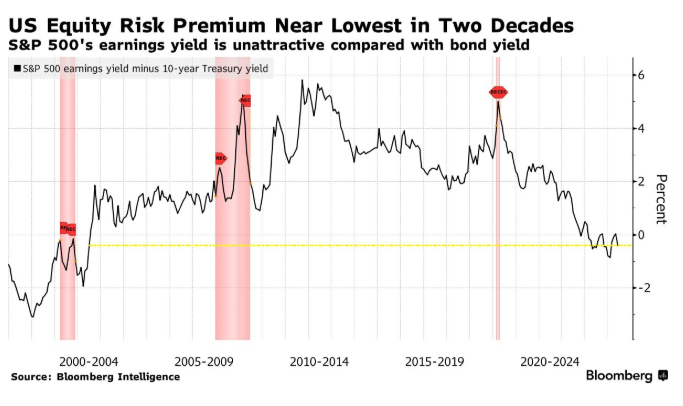

经历了今年因关税引发的股市过山车行情后,坚持持股的交易者如今面临一个难题:根据一个被广泛关注的指标,未来几年债券的回报可能更具吸引力。

彭博情报的数据显示,股票风险溢价——即投资者用来衡量股票预期回报与美国国债之间差异的指标——正徘徊在2002年以来的最低水平。这表明,相较于过去二十年大部分时间,目前股票相对于债券的估值更高。

彭博情报策略师吉娜·马丁·亚当斯和迈克尔·卡斯帕指出,这意味着股票相对债券变得更贵。

在美国股市收复特朗普“解放日”关税引发的跌幅后,Ned Davis Research成为最新上调标准普尔500指数目标的华尔街机构,将年终预期从5550点上调至6350点。但这家公司也承认,在当前宏观经济形势下预测股市走向依然非常困难。

与此同时,ARK投资管理创始人凯茜·伍德表示,随着人们对特朗普推动放松监管和减税的预期升温,美国企业界正重新恢复对风险的偏好

伍德在牛津举行的Founders Forum Global大会上,接受彭博采访时表示,美国大型企业正在加大资本支出,以应对更加有利于商业的政策前景。她提到Meta Platforms公司对人工智能创业公司Scale AI的投资,正是这一转变的一个信号。

企业高管在以去年11月以来最快的速度抛售股票。据Washington Service编制的数据,截至6月11日,当月共有200位内部人士买入股票,而有778位卖出股票,买卖比为0.26。这是自去年11月以来的最低水平,当时特朗普的连任竞选引发了一轮持续数月的上涨行情。

现货黄金上涨1%至每盎司3,388.38美元。

西德克萨斯中质原油价格几乎没有变化。

比特币下跌1.9%,至106,873.29美元。以太币下跌 4.2% 至 2,698.55 美元。