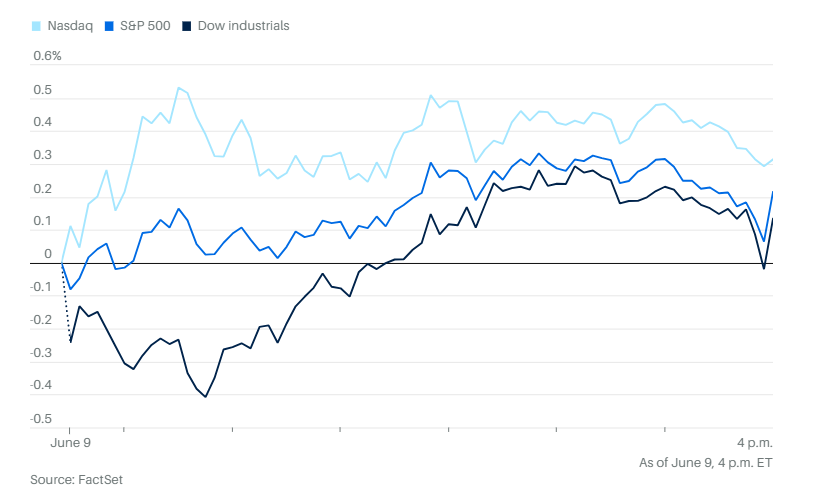

周一,美股整体平静,标普500指数朝着2月高点再进一步,上涨0.1%,目前距离2月19日创下的历史最高收盘点仅差约2.3%。道琼斯工业平均指数持平,纳斯达克综合指数上涨0.3%。主要股指在接近收盘时有所回落。

人工智能相关股票持续反弹,iShares半导体ETF上涨2.4%。英伟达首席执行官黄仁勋当天早些时候在伦敦的一场科技活动上谈到了人工智能。

华丽七雄中的Meta和苹果下跌。苹果公司在其年度全球开发者大会上发布了名为Liquid Glass的新操作系统界面,重点突出美学与设计元素,而非软件方面的突破。,这似乎未能让投资者眼前一亮,收盘下跌1.21%。

IBM股价周一创下历史新高,公司市值首次突破2500亿美元。截至今年以来,IBM股价已上涨超过23%。近年来的几项收购帮助这家曾以大型主机电脑闻名的公司成功进入高增长的软件和服务领域。过去一年,IBM股价累计上涨约60%。

特斯拉周一反弹4,55%,此前特朗普再次表示希望结束与马斯克的争执,表示将继续在白宫保留Starlink卫星互联网服务,并向马斯克“致以良好祝愿”。

但是两家分析机构下调了特斯拉股票评级。贝尔德公司将特斯拉评级从“跑赢大盘”下调至“中性”,理由是市场对公司机器人出租车计划的乐观情绪过度、电动车税收抵免政策减弱,以及马斯克与特朗普的公开冲突导致股价上周大幅下跌。阿格斯研究公司也将评级下调至“持有”,指出马斯克与特朗普的口水战引发政治影响。

据报道,特斯拉计划于6月12日星期四发布其最新机器人出租车。

华纳兄弟探索公司将进行拆分,把快速增长的流媒体业务从陷入困境的传统媒体渠道中剥离出来,设立两个独立运营的公司,各自可以独立寻求交易。

高通公司已同意以约24亿美元现金收购在伦敦上市的半导体公司Alphawave IP Group,以扩大人工智能技术布局。

据知情人士透露,Meta正在洽谈向人工智能初创公司Scale AI投资数十亿美元。

美国最大的屋顶太阳能公司之一Sunnova Energy International公司由于债务不断上升和销售前景黯淡,已申请破产保护。

经济方面,美国和中国官员在伦敦会面,进行贸易谈判。华尔街希望这些会谈最终能促成中美贸易关系正常化,而不是回到高关税状态。国家经济委员会主任凯文·哈塞特表示,谈判很可能促使北京迅速释放稀土出口,美国则会放宽中国获取半导体的渠道。他周一在接受CNBC采访时表示:“我预计这将是一场短暂但握手有力的会晤。”

最新数据显示,5月中国对美出口同比下降35%,是自2020年2月疫情封锁以来的最大跌幅。不过,这一下降被对东南亚和欧盟等其他地区出口的激增所抵消。

本周三和周四,华尔街还将迎来消费者和生产者价格通胀的数据更新。

10年期美债收益率跌破4.5%。本周稍晚将进行3年期、10年期和30年期美债的政府拍卖。上周五,在一份好于预期的就业报告发布后,收益率曾大幅上升。

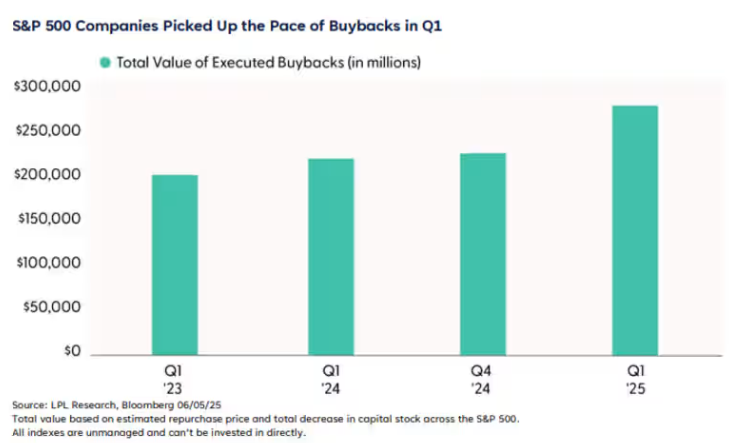

在特朗普关税导致美股年初大幅下跌之后,不只是散户投资者“逢低买入”。据LPL金融公司称,今年第一季度,企业也投入2830亿美元回购自家股票,较2024年第四季度增长23.6%,较去年同期增长26.9%。

LPL金融公司首席技术策略师亚当·特恩奎斯特表示,科技巨头苹果、Meta、Alphabet和英伟达最为活跃,回购总额接近730亿美元;摩根大通和美国银行的回购规模约为180亿美元。

分析师方面,摩根士丹利旗下E-TRADE公司交易与投资董事总经理克里斯·拉金写道:“本周通胀数据原本可能主导市场情绪,但除非数据出现重大意外,中美贸易谈判更可能成为短期走势的决定因素。”

Nationwide公司首席市场策略师马克·哈克特表示,近期股市的强劲表现很大程度上受到零售资金流入大型科技股的推动。哈克特指出,近期劳动力市场和消费者支出数据让经济学家感到困惑。自去年夏天以来,这两个方面的数据曾显示出疲软,促使美联储开始首次降息,而贸易不确定性则可能使局势进一步恶化。但在过去几个月中,劳动力市场和消费者支出数据表现出韧性。

标准普尔500指数较4月低点上涨了20%,目前交易水平距离2月19日创下的6144.15点的历史最高收盘点仅差约2.2%。

瑞银全球财富管理公司全球股票首席投资官乌尔里克·霍夫曼-布查尔迪在周一表示,围绕关税的不确定性,以及与通胀和增长相关的担忧,可能会导致市场持续波动,但这并不是观望的理由。

“市场波动的可能性依然存在。但在我们看来,这不应妨碍投资者投入资金,特别是在我们仍预计未来12个月美国股市将上涨,并且随着今年的推进,利率和现金回报都将下降的背景下,”她写道。

霍夫曼-布查尔迪表示,当前配置不足的投资者应逐步配置股票或平衡型投资组合,“以应对短期不确定性的同时,构建长期财富增长的潜力”。

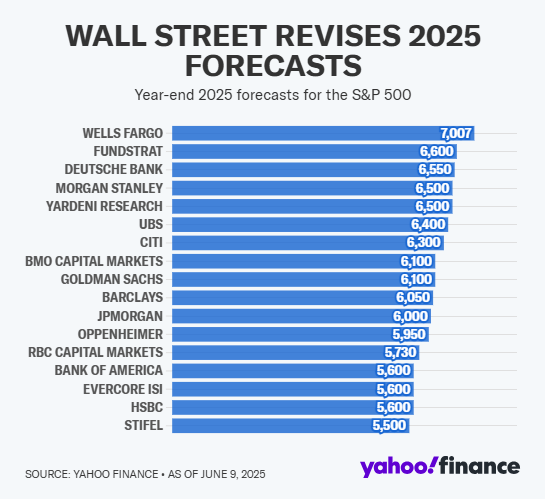

尽管劳动力市场出现降温迹象,经济活动也有所放缓,但华尔街策略师们并不担心股市在夏季会放缓。过去一个月,多位策略师坚持他们对标普500指数年底目标的预测区间在6300点到6500点之间,指出来自关税的最严重影响如今可能已不再构成威胁。周一,该基准指数交易在6010点左右,距离收盘历史高点仅差约2%。

摩根士丹利首席投资官迈克·威尔逊在一份题为“不要对抗”的报告中指出,“增长适度放缓”的情况,很可能已经在今年早些时候被市场计入,当时标普500指数的平均个股下跌了近30%,美国企业盈利预期的大幅改善有利于标准普尔500指数在年底前的表现。他重申了12个月6500点的目标价。

假如标普500指数真的抹去最近一轮回调的全部跌幅,那么在下一轮下跌开始前,股市还能涨多远?CFRA的山姆·斯托瓦尔提供了一些可能有参考价值的历史数据。

“以历史为依据……自二战以来,在24次回调结束后的127个日历日中,标准普尔500指数平均上涨10.0%。更具体地说,自1995年以来,在10次回调后,该指数平均上涨10.5%,同时标准普尔1500指数中所有规模、风格和行业均录得涨幅,过去至少存在20年的103个子行业中有96%出现上涨。”斯托瓦尔在周一发布的一份评论中这样表示。

不过,他也指出,股市必然大幅创新高的想法并不可靠。在他统计的24次回调之后的行情中,有11次标准普尔500指数仅在平均36天内上涨不超过5%,随后便出现5%或以上的新一轮回调。

德意志银行的策略师帕拉格·萨特等人表示,标准普尔500指数在不到两个月的时间内从抛售到完全反弹,创下有记录以来最短的“波动冲击”周期。此前每次波动冲击中,股市通常需要六到七个月才能回到原点,而在这个阶段,美国股指通常仍下跌近10%。

摩根士丹利财富管理公司的丽莎·沙莱特表示:“恐慌、投降式卖出和仓位错误推动了标准普尔500指数超过20%的反弹。尽管市场具有前瞻性,但当前的上涨行情仍缺乏可信的叙述基础。”

彭博情报的策略师吉娜·马丁·亚当斯和迈克尔·卡斯帕指出,标准普尔500指数的股票风险溢价——即股票收益率与10年期国债收益率之间的利差——目前为负,低于长期平均水平,可能仍不足以支持对未来强劲回报的预期。

不过他们指出,负值或低水平的风险溢价并不一定意味着未来回报不佳。二战后有两段时期风险溢价为负:1968年10月至1973年10月,以及1980年9月至2002年6月。前一时期股市年均回报为1.1%,但后一时期年化回报达到了10%。

彭博情报表示,1980年至2002年的这段上涨期恰逢股价与债券收益率之间的52周相关性为负,这表明通胀趋势可能是这一指标有效性的关键。然而,这种关系在今年4月已经转为正相关。

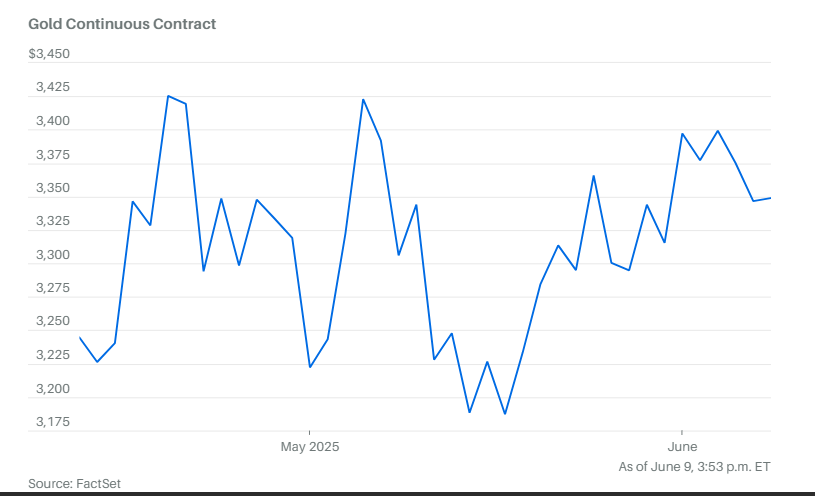

现货黄金上涨0.5%至每盎司3,327.60美元。今年金价的强劲上涨掩盖了一个不那么令人兴奋的现实,近几周价格大多处于横盘整理状态。

从日内小幅涨跌来看,自4月中旬以来,金价大致维持在每盎司3187美元至3419美元之间波动。

美元也面临同样的状况。一条明确的趋势线显示,美元从1月到4月持续贬值,但自4月以来几乎没有明显波动。

这一时间线与特朗普宣布关税、随后暂停,以及与各国之间反复磋商的过程相吻合。对于更激进的“对等”关税政策,暂停期限将持续到7月8日。

西德克萨斯中质原油价格上涨 1.1% 至每桶 65.31 美元。

比特币上涨2.3%,至108,675.97美元。以太币上涨 2% 至 2,583 美元。