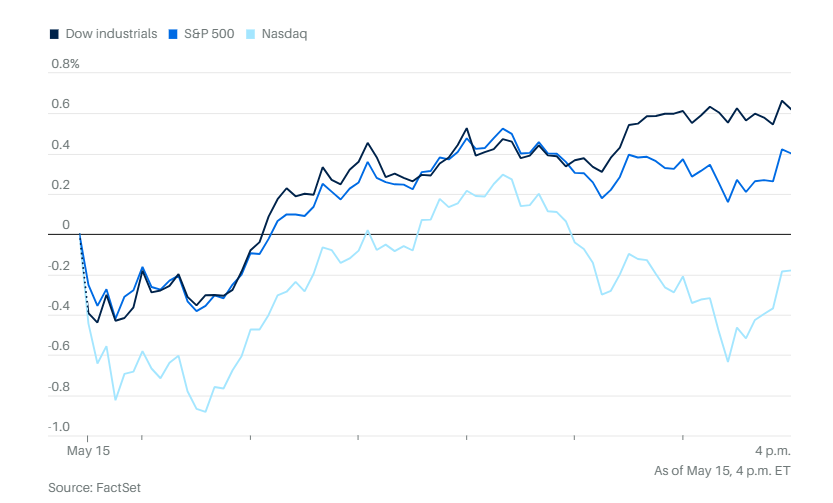

纳斯达克综合指数本周首次下跌,跌幅0.3%, 结束此前六个交易日的连涨,大型科技股的反弹势头停滞。道琼斯工业平均指数上涨241点,涨幅0.6%。标准普尔500指数上涨0.3%,实现连续第四个交易日上涨。

2年期美国国债收益率降至3.97%,10年期收益率下降至4.45%。这是10年期国债六天以来首次价格上涨。

包括华丽七雄和近期表现良好的公司如超威半导体在内,尾盘科技股抛售加剧,拖累了标普500指数,尽管指数中多数成分股上涨。

“华丽七雄”中大多数公司的股价下跌,只有微软公司股价仍在上涨,Meta股价下跌超过2.4%。此前《华尔街日报》报道称,Meta将推迟推出旗舰人工智能模型,“公司工程师在显著提升其‘巨兽’大型语言模型能力方面遇到困难,导致员工质疑,与此前版本相比的改进是否足以支持公开发布。”

公用事业和消费必需品板块领涨基准指数,涨幅均超过2%。这些防御性板块走强帮助标准普尔500指数收涨。医疗保健板块在近期表现落后后,但今天表现良好。

在个股方面,Dollar General上涨超过6%,迪尔公司股价上涨近4%。

Coinbase股价下跌超7%,此前公司披露网络攻击者窃取了敏感客户数据,并威胁如果不支付2,000万美元赎金就将公开这些信息。这家美国最大的加密货币交易所表示,没有任何密码或加密钱包私钥被泄露,数据泄露影响的客户不到Coinbase每月交易客户的1%。

Coinbase没有支付赎金,而是针锋相对设立了一项2,000万美元的奖励计划,用于征集能导致攻击者被逮捕并定罪的信息。公司还表示,计划对受事件影响的客户进行赔偿。

周四公布了一批零售销售、批发价格通胀和制造业活动的经济数据,美国生产者价格意外出现五年来最大降幅,显示企业正在吸收部分关税上涨带来的冲击。零售销售增长明显放缓。工厂产出六个月来首次下滑,纽约州制造业再度萎缩。建筑商信心也大幅下滑。

但数据并未引发强烈反应,投资者仍在观望关税是否会对价格和消费产生更大影响。当天开盘前,沃尔玛首席执行官伦在财报电话会议上就警告称,5月份起关税带来的成本压力将加剧,“我们应对关税成本压力的能力,至少不亚于其他公司,但即便是在下调后的水平,更高的关税也会导致价格上涨。”

美联储理事迈克尔·巴尔表示,美国经济基础稳固,但他警告称,与关税相关的供应链中断可能会导致增长放缓和通胀上升。

摩根大通首席执行官杰米·戴蒙表示,随着关税带来的影响持续冲击全球经济,衰退仍是一个可能性。

在接受彭博采访时,阿波罗全球管理公司总裁吉姆·泽尔特,将特朗普政府近期与中国的关税暂停与缓和称为“宏观政治转向”。

他说:“你本来可能会说经济衰退的概率从30%上升到70%甚至80%,现在可能又降到了50%以下。”

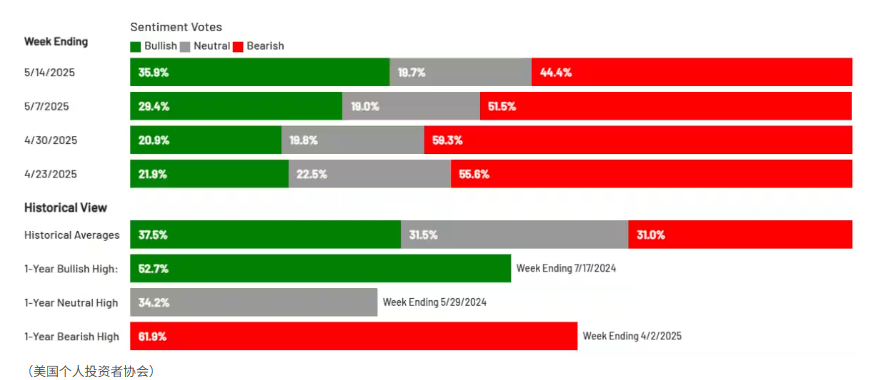

根据美国个人投资者协会最新调查,认为股市前景更加乐观的投资者比例连续第二周上升。

美国个人投资者协会表示,在截至周三的这一周内进行的调查中,35.9%的受访者对未来六个月的股市持乐观态度,远高于两周前的20.9%,也接近历史平均的37.5%。

投资者信心的上升正值华尔街出现强劲反弹之际。本周,标准普尔500指数年内重新转为上涨,交易者对关税紧张局势的缓和表示欢迎。不过,仍有不少受访者保持谨慎态度。虽然看空情绪已降至44.4%,但这一比例仍明显高于历史平均的31%。

分析师方面,富兰克林邓普顿研究院首席市场策略师、多佛表示,在美国股市从近期的关税动荡中恢复之际,投资者应警惕“尾部风险”的上升。

多佛指出,尽管特朗普正通过“高层行政命令”与贸易伙伴协商关税水平,但贸易协议最终仍需通过国会谈判,可能需要多年才能敲定。针对特朗普权力的诉讼意味着这些关税政策被推翻的风险仍然存在。

多佛表示,持续的不确定性意味着现在与其说是要调整资产配置,不如说是抓住机会提升投资组合的质量。他补充说,同时也要意识到极端波动或“尾部风险”在增加。

富国银行投资研究院预计,经济增长、特朗普关税政策的明朗化以及企业盈利持续增长,将推动今年剩余时间和明年股市进一步上涨。策略师发布了对标普500指数的最新预测,预计到2026年底,美国股市基准指数将升至6,400至6,600点之间。WFII对2025年底的目标区间为5,900至6,100点。团队在报告中写道:“我们对股票的乐观看法,并不意味着市场中最风险区域就无忧无虑。”他们强调,更偏好美国的大盘和中盘公司。

他们指出,从当前较高估值水平出发,股票上涨的难度将加大,因此目前波动率对冲工具的成本较低,为投资者提供了在夏季市场波动中构建防御的机会。

瑞银全球财富管理的索丽塔·马尔切利表示:“虽然我们仍预计将达成一系列贸易协议,使关税维持在暂停期间的水平,但持续的不确定性可能引发更多轮的市场波动。”

与此同时,美国国会对税收法案的讨论显示,美国“似乎无意”控制财政赤字,而外国投资者也越来越不愿意为其融资,这对美元和债券市场构成“重大问题”,德意志银行全球外汇策略主管乔治·萨拉韦洛斯表示。

他写道:“维持更大的财政赤字,需要外国投资者不断购买数量日益扩大的美国国债,并导致美国的对外负债持续增加。我们认为,这种状态已经无法持续。”

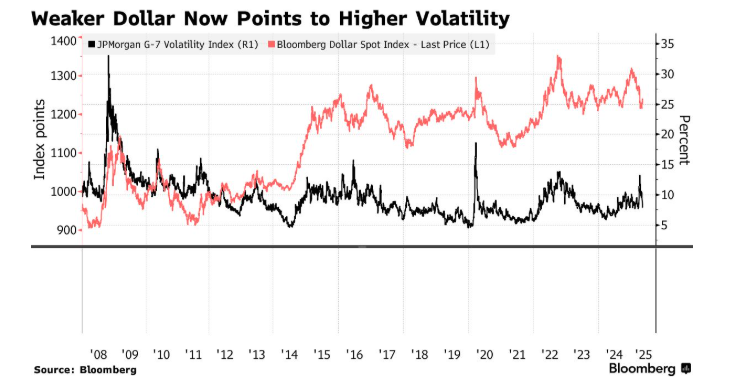

美元贬值正在推高全球范围内对冲货币交易的成本,打破了市场长期以来的一种共识——即美元走弱时对冲成本通常会下降。即使美元走弱,市场对未来汇率波动的担忧反而增加了,使得对冲交易的价格(比如期权、远期合约的成本)变得更贵了。

本周,美元与G10集团货币中广受关注的波动率指数之间的相关性跌至七年来最低水平。而在过去15年中,大多数时间这一相关性是正值。

也就是说,当美元变动时,G10货币的波动性也会上升,例如美元走强,其他货币被抛售,引发波动。但现在这种关系减弱了,甚至变成了不相关,说明市场的行为模式发生了变化。

周三下跌之后,黄金价格在每盎司3,200美元附近保持稳定。Capital Economics的哈马德·侯赛因在报告中表示,今年上半年金价创下历史新高后,分析师预计下半年将更为艰难,“这将为黄金空头提供理由”。不过,侯赛因预测黄金将在2026年创下新高,理由是“推动黄金上涨的结构性因素仍在发挥关键作用”。

现货黄金上涨1.7%,至每盎司3,231.82美元。近期合约黄金价格上涨1.2%,至每盎司3,220.70美元。

由于特朗普对与伊朗达成核协议表示乐观,加上国际能源署预测今年供需平衡将更为宽松,尽管对需求增长的预期略有上调,原油期货连续第二日下跌。

花旗分析师将布伦特原油短期价格预期调至60美元。但他们指出,美伊之间可能达成核协议,是将第二季度和第三季度平均价分别维持在62美元和63美元的原因。他们在报告中说:“如果谈判破裂并局势升级,油价可能升至70美元以上。”

WTI原油收跌2.4%,报每桶61.62美元,布伦特原油下跌2.4%,报每桶64.53美元。

比特币下跌0.4%,至103,183.53美元。以太币下跌 2.7%,至 2,530.39 美元。