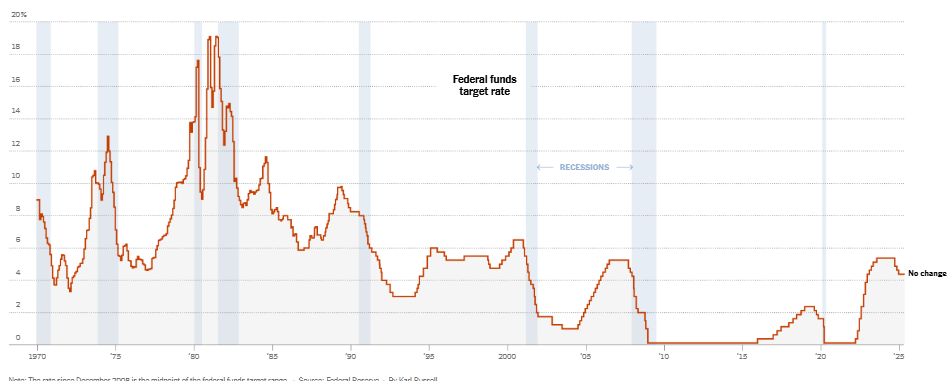

华尔街日报报道,美国联邦储备委员会(FED)警告说,经济面临失业率上升和通胀加剧的风险。周三,联储官员一致同意维持利率不变。

官员们在会后声明中表示:“经济前景的不确定性进一步加剧……失业率上升和通胀加剧的风险已经增加。”

这是自上个月特朗普突然提高关税以来的首次会议声明。

关税可能削弱经济提供商品和服务的能力,同时推高物价。进口商品关税上调的不确定实施,可能会在企业尚未明确成本结构之前,压缩利润并抑制新投资。

这一政策变化对联储构成难题:是更关注通胀上升的可能性,还是更关注失业上升的风险。

“他们现在处境很糟,”联储前高级顾问威廉·英格利希说,“如果我还在那儿,我会建议他们暂时按兵不动。”

上个月,特朗普收回了暗示要撤换联储主席鲍威尔的言论,但仍不断施压联储要求降息。

特朗普在周日播出的电视采访中说:“我们有个顽固的联储。他应该降息,总有一天他会的。”

财政部长斯科特·贝森特上周表示,两年期美国国债收益率与市场对利率政策的预期紧密相关,现在的收益率水平释放出联储应当降息的信号。

由于本次会议结果早有预期,焦点集中在鲍威尔东部时间下午2:30举行的新闻发布会上,看他如何表态6月是否会降息。

投资者普遍预计,联储将在今年下半年降息。如果经济显著放缓,联储在6月17-18日的下次会议上降息也不会令人意外。英格利希表示,但6月降息“需要比我预期更明确的前景变化”。

去年,联储在通胀回落后将基准利率下调一个百分点,降至约4.3%。2022年和2023年,为了抑制通胀,联储将利率升至20年来的高点。

部分经济学家担忧,降息可能加剧通胀。如果降息对经济起到缓冲作用,并维持收入稳定增长,那么企业和消费者可能会更容易接受更高的价格。

联储官员认为,这种预期具有自我实现的性质。逻辑是这样的:如果消费者和企业认为通胀将在未来保持低位和稳定,那么这种“稳定锚定”的预期可以在关键时刻抑制价格再度飙升。

彼得森国际经济研究所所长亚当·波森表示,由于经济刚经历过一轮高通胀,联储如果以为通胀初步上升后消费者和企业会自然预期回落,“这是中央银行不应承担的风险”。

波森指出,如果现在太快降息,几个月后联储可能就不得不逆转,再次加息。

他还说,特朗普的几位盟友去年就批评联储降息过快,增加了持续通胀的风险。

“那些批评联储过于宽松的人现在又说关税冲击不会影响通胀,这非常讽刺,而且前后矛盾,”波森说,“两者不能同时成立。”

也有人担心,联储在经济放缓之际仍按兵不动,实际上是让利率维持在不必要的高位,从而加剧经济下行。

“他们越久不动,就是在被动收紧政策,”日本最大银行三菱日联金融集团美国宏观策略主管乔治·贡萨尔维斯说。如果等到7月或9月才降息,联储可能需要一次性降息50个基点,“这就太晚了,可能错过拯救经济的窗口”。

特朗普最近的政策变化使美国有效关税水平,升至至少二战以来的最高水平。上个月的宣布引发金融市场剧烈波动。

对中国的关税已经提高至145%,特朗普及其顾问也承认这个水平无法长期维持,因为相当于实施了贸易禁运。

近几周,从中国进口的货物量下降了大约35%,许多小企业陷入不确定状态。

美国和中国官员预计本周晚些时候将在瑞士会面。

由于进口商和企业赶在关税生效前下单采购设备和原材料,美国第一季度经济产出出现萎缩。不过,目前有关经济实际疲软的明确迹象并不多,主要体现在消费者和企业信心数据上。上个月失业率维持在4.2%。

“我们都在等待经济放缓的迹象,但硬数据还没有表现出来,”英格利希说。

部分经济学家认为,当前的情形与2021年令联储和其他央行措手不及的通胀冲击有本质不同。那时,联储仍在向被商品、住房和劳动力市场结构性失衡影响的经济注入刺激。

如今,劳动力市场正在降温,工资增速放缓也意味着在初步因关税上涨所引发的通胀后,缺乏进一步推动价格持续上涨的动力。基于市场的通胀预期(从美国国债通胀保护证券中提取)显示,未来5至10年的通胀预期位于过去一年低端水平。

贡萨尔维斯说:“我理解联储为什么更关注通胀预期,但看看债券市场。‘通胀警戒’根本没出现。”