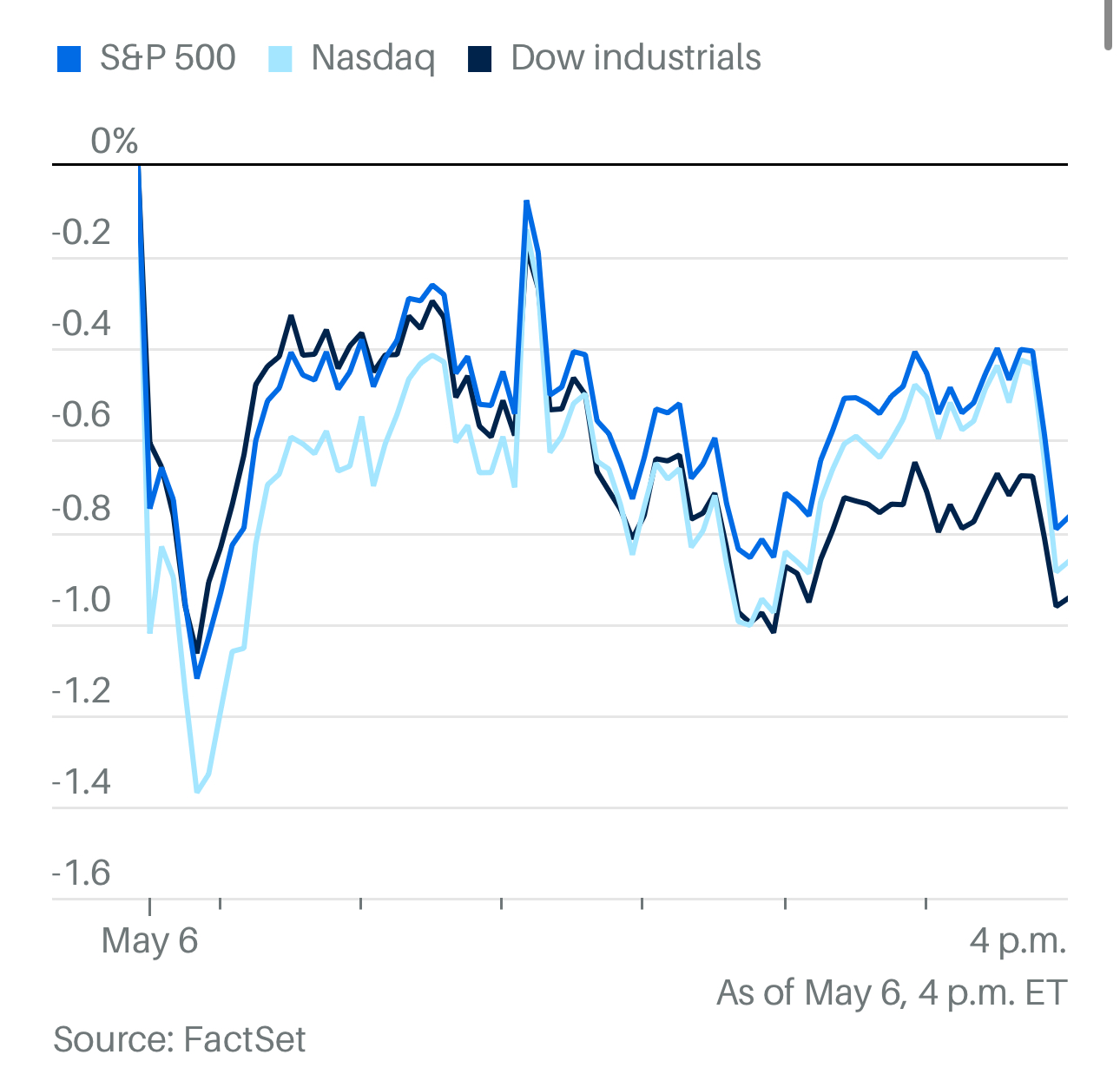

周二,华尔街对关税谈判的耐心似乎耗尽,股市再次下跌。道琼斯工业平均指数下跌390点,跌幅为1%。标普500指数下跌0.8%。纳斯达克综合指数下跌0.9%。

标普500指数中仅有151只股票上涨。但Invesco标普500等权重ETF仅下跌0.4%,表明大盘股对标普指数的拖累更为明显。

追踪华丽七雄的Roundhill ETF下跌1.1%。Meta成为华丽七雄中最后一个出现“死亡交叉”形态的股票。

Meta的50日移动均线近期跌至580.24美元,低于周一的581.81美元,而其200日均线则从580.31美元上升至580.88美元。

这是自2023年3月1日以来,Meta的50日均线首次低于200日均线。上一次出现死亡交叉是在2021年12月10日。

在当前这一轮中,首个出现死亡交叉的华丽七雄股票是微软,时间为2月25日;Meta之前最近一个是亚马逊,在4月22日。

与此同时,标普500指数也在4月14日出现了死亡交叉。

Palantir昨晚公布财报后大跌近15%。

Vertex制药下跌近12%,DoorDash下跌9%,也都是财报失利的受害者。

这三家公司分别带动三个板块——科技、医疗和非必需消费品——表现最差。

福特和美泰因关税不确定性暂停全年财务指引。虽然福特的关税风险较一些竞争对手低,但公司估计关税可能导致15亿美元的核心利润损失。福特首席执行官称这是“极大的金额”。但周二上涨2.7%。

美泰股价上涨2.8%,此前公司表示可能提高美国玩具价格。这家芭比娃娃和风火轮玩具制造商正准备应对2.7亿美元的关税冲击,并将加快将产能从中国迁出。

麦片制造商WK Kellogg和酒店连锁万豪国际下调财务预期,原因是关税和宏观经济不确定性。

清洁用品制造商高乐氏更新的业绩预期中已包含关税影响,股价大幅下跌。

16:48:03

2年期美国国债收益率跌至3.79%,10年期收益率下滑至略低于4.31%。

10年期国债420亿美元的新发标售吸引了投资者强劲需求。据BMO资本市场称,在这次拍卖中,非强制性参与者获得了91.1%的中标份额,是自2023年2月以来10年期国债拍卖中的最高比例,10年期收益率最终定格在约4.305%。

上个月,由于特朗普关税措施引发担忧,投资者曾担心海外对美国国债的需求可能大幅下降。但一系列强劲的拍卖结果已缓解了这种担忧。

主要股指这两日表现疲软,标普500指数在上周接近其200日均线后陷入停滞。

特朗普近期频繁谈论关税,未来两周内还将公布药品进口税。特朗普还在周末威胁要对电影征收关税。在与加拿大总理马克·卡尼会面时,特朗普重申希望将汽车、钢铁和铝的生产转移回美国。

“我们其实不想从加拿大进口汽车,我们对加拿大汽车加征关税,”特朗普说。“最终,加拿大造汽车在经济上将不再划算。我们也不想从加拿大进口钢铁,因为我们自己在造钢。”

特朗普尚未宣布任何重大协议,对中国的关税仍处于极高水平。

瑞穗银行的丹尼尔·奥雷根写道:“尽管多次表示协议正在达成中,但目前在关税方面仍无重大消息或进展,首批被征收额外关税的货船已开始抵达港口。”

最新数据显示,美国3月贸易逆差创下1,405亿美元的新纪录。由于特朗普关税推动企业提前进口,这一数字大幅增长。数据涵盖商品和服务,超出经济学家的预期。

市场的关注点将转向明天美联储的决定,届时联邦公开市场委员会将结束为期两天的会议。尽管特朗普多次呼吁降息,但FOMC预计将维持利率不变。

在决议公布后,美联储主席鲍威尔在新闻发布会上说些什么,将受到交易者高度关注。

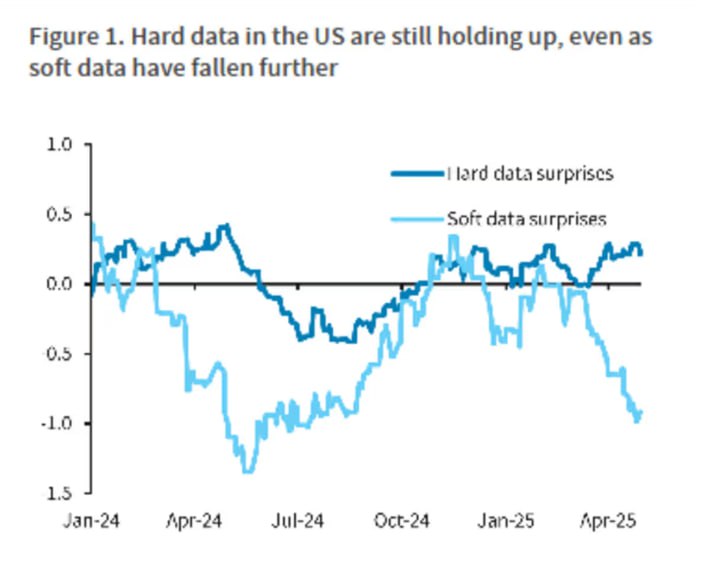

人们普遍注意到,美国经济中的“软数据”,比如情绪调查,比“硬数据”要悲观得多。比如上周五公布的非农就业数据显示,4月净新增就业17.7万个,仍属强劲表现。

乐观派希望,人们在情绪上可能倾向悲观,但实际行动可能坚韧。这意味着,尽管软数据显得低迷,但仍可能避免经济衰退或剧烈下滑。

不过,正如巴克莱固定收益、外汇和大宗商品研究团队的本·麦克拉纳汉所展示的图表那样,硬数据可能会滞后于软数据反映出的下行趋势。正如去年那样,滞后虽然存在,但只是暂时的。

经历了一波历史性的上涨后,高盛策略师表示,目前的估值几乎没有为近期反弹留下空间。摩根大通策略师认为,美国资产“不是避险的好去处”。在汇丰,马克斯·凯特纳仍持战术性谨慎态度,他说,“基本面依然糟糕”。

Pepperstone的迈克尔·布朗表示:“股市对贸易不确定性的持续表现得过于自满,上行空间在减少,而经济的巨大下行风险尚未被充分反映。”

他还说,“我仍会在金价下跌时买入,在美元上涨时卖出。”

高盛策略师彼得·奥本海默写道:“如果关税政策很快被逆转,且没有造成长期经济损害,那下行风险有限。但在目前的估值水平下,我们也认为上涨空间有限。”

富翁投资者保罗·都铎·琼斯表示,他预计特朗普会将对中国的关税削减50%,但即使如此,股市仍可能创出新低。

都铎投资公司创始人琼斯周二在CNBC上表示:“你有特朗普执着于关税,也有美联储坚持不降息。这对股市来说不是好事。”

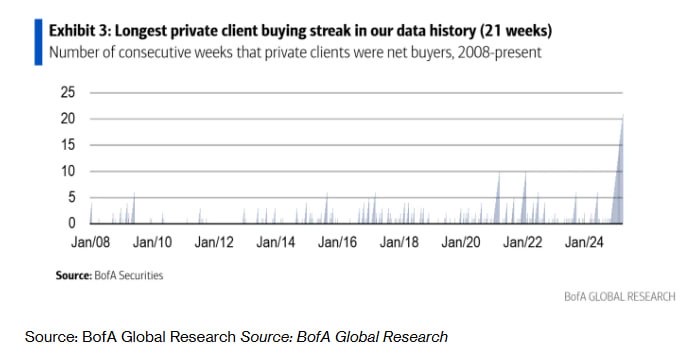

美国银行的策略师表示,截至上周五,该行的个人投资者客户已连续21周买入股票,是自2008年以来最长的一次买入连续记录。

面对2025年动荡开局以及对特朗普关税政策的担忧,这部分投资者持续买入美国股票,既包括ETF也包括个股。美国银行数据显示,截至目前,标普500指数的11个板块中有8个板块实现了净流入。

首源资产管理的乔治·马里斯表示:“市场现实表明,短期内波动性可能持续上升,但这也为有长期眼光的投资者提供了从短期市场错位中获利的机会。”

黄金价格回升,现货黄金上涨2.6%,至每盎司3,422.43美元。近月合约上涨3%,收于每盎司3,411.40美元,再创历史新高,连续第三个交易日上涨。

盛宝银行的Ole Hansen在报告中表示,黄金上涨部分受到中国长假过后被压抑的需求推动。他还表示,随着中美贸易摩擦持续,亚洲买家对黄金的兴趣持续增长。

原油期货在前一日下跌后反弹,西德克萨斯中质原油上涨3.5%,至每桶59.11美元。

这部分是受到二叠纪盆地主要生产商Diamondback Energy首席执行官的表态提振。公司警告股东称,在当前低油价下,预计作业活动将放缓,产量将下降。

美国能源信息署(EIA)在其月度展望中将2025年美国平均原油产量预期从每日1,350万桶下调至1,340万桶,但仍高于2024年的1,320万桶。

EIA表示:“过去三个月原油价格的下跌降低了我们对美国原油产量增长的预期。”

这个机构还将2025年布伦特现货价格预期从每桶68美元下调至66美元,将西德克萨斯中质原油预期从64美元下调至62美元。布伦特原油上涨3.2%,收于每桶62.15美元,WTI上涨3.4%,至每桶59.09美元。

比特币上涨0.8%,至94,951.82美元;以太币下跌1.4%,至1,784.48美元。