受科技股拖累。标普500指数周一终结自2004年以来最长的连涨纪录,下跌0.6%,苹果公司、Amazon和特斯拉的股价大幅下跌。道琼斯工业平均指数下跌近100点,跌幅0.2%。纳斯达克综合指数下跌0.7%。

此前,道指和标普500连续九个交易日上涨。

当天市场整体较为平静。标普500大部分时间呈横盘走势,道指一度有小幅上涨的趋势,但在最后一小时的交易中回落。

受到稳健的经济数据和特朗普政府放松部分贸易政策措施的推动。尽管标普500今年迄今仍下跌3.9%,但已基本收复4月2日特朗普宣布征收“对等”关税后造成的跌幅。

推动股市上涨的还有贝森特在接受CNBC采访时的表态,他表示已有17个国家向特朗普政府提出“非常好的贸易方案”,以避免美国对其出口商品征收更高关税。贝森特还说,美国和中国“未来几周可能会取得实质性进展”。

本周的重头戏将是美联储周三的利率决议,同时,本周也将有大量标普500成分公司公布季度财报。

华尔街也在等待特朗普降低关税协议的进展。但在周末,市场却迎来一则特朗普的帖子,威胁要对在美国以外拍摄的电影征收100%的关税。

当天唯一的经济数据来自供应管理协会的服务业调查,数据显示服务业指数从3月的50.8上升到51.6,不过“支付价格”部分从60.9大幅上升至65.1。

“实际报告增长的行业数量几乎没有变化,为11个,是自2020年以来4月的最低值,而再往前看,是2009年——这应该会削弱标题数据带来的乐观情绪,”罗森伯格研究公司的戴维·罗森伯格写道。

供应管理协会的服务业数据推动美国国债收益率上升。10年期国债收益率升至4.342%,高于上周五的4.317%

伯克希尔·哈撒韦股价下跌5.1%,此前巴菲特宣布将在年底卸任首席执行官。

福特汽车公司在盘后暂停了全年财务预期,并表示汽车关税将对利润造成影响。

Palantir上调了营收预期。

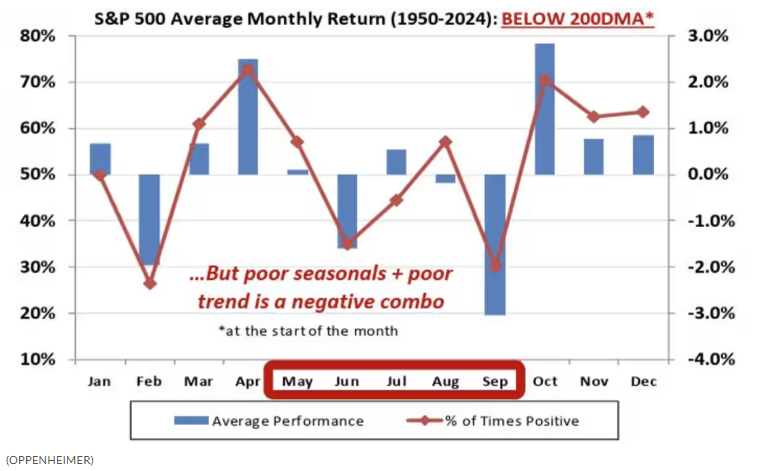

虽然目前的下跌可能只是市场在重返年初高点过程中的一个小波动,但Oppenheimer的阿里·沃尔德通过一组图表指出,投资者应为更低迷的表现做好准备。

自1950年以来,从5月初到9月底的股市回报远低于10月至次年4月的表现——这也催生了“五月卖出,离场观望”的传统观点。

但沃尔德和他的团队发现,当标普500指数每月开盘低于其200日移动均线时,夏季的市场表现尤其疲弱。在这个期间,有两个月的表现尤为逊色。

“季节性疲弱在6月和9月最为明显,尤其是在指数走势为负的情况下,”沃尔德表示。

瑞穗金融集团的丹尼尔·奥里根也指出,标普500未能突破大约5700点的技术阻力位。连涨纪录值得关注,但对交易者来说,更重要的是市场最终的表现以及在波动中能否维持住。

Glenmede投资策略副总裁迈克·雷诺兹表示,市场尚未真正脱离困境。雷诺兹表示:“市场一直在试图判断,特朗普政府是在从意识形态还是务实角度处理关税问题。尽管投资者对他有时更偏向务实的政策感到兴奋,但有关贸易协议将如何达成,仍存在巨大不确定性。”

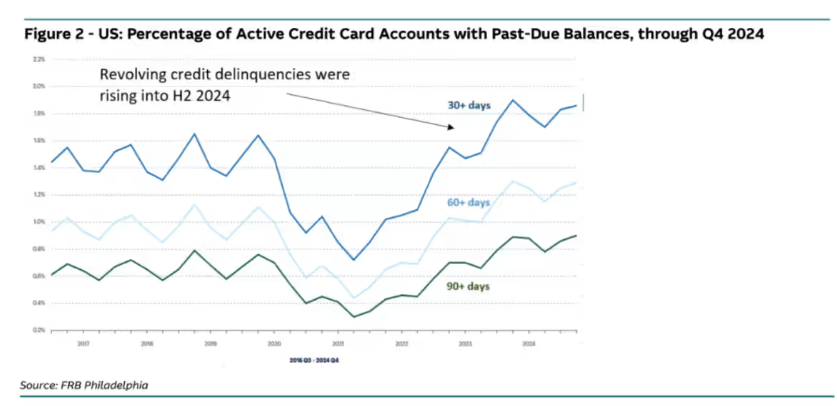

麦格理集团全球外汇和利率策略师蒂埃里·威兹曼表示,股市多头应对消费者违约率上升感到担忧,而这些违约率在特朗普宣布征收关税之前就已经在上升。周一威兹曼指出,“消费者内部的疲弱”令人担忧,同时他预计美联储“不会在第二季度尽早降息,因为担心关税引发的通胀”。

他表示,如果进口关税持续存在,可能会进一步拖累消费者,“政策制定者需要尽快推进其他措施”,以改善企业的信心和投资环境,并“避免2025年第二季度以后经济出现进一步放缓”。

财政部长斯科特·贝森特称美国是“全球资本的首选目的地”,并表示特朗普政府的政策将巩固这一地位,他是想反驳上个月出现的“抛售美国”论调。在特朗普宣布对主要贸易伙伴征收高额对等关税后,股市遭抛售,上个月市场开始对以美元计价资产的国际吸引力产生担忧。与以往不同,美国国债也随之下跌,未能发挥过去的避险资产作用。

“显然,真正的问题是市场的不确定性和波动性——这是全球和美国国内客户的普遍感受。他们试图搞清楚:在这个市场中是否还存在机会?”汇丰银行的拉奎尔·奥登在一场活动中表示。“我们每天都看到市场剧烈波动,每天都会有新的报告可能改变经济走势。”

此前,交易者大量买入短期国债,预计美联储将很快开始放松政策以应对冲击,但随后又改变方向。两年期国债收益率连续第三个交易日上升,为去年12月以来最长连涨,交易者押注政策制定者将维持观望,直到有关关税影响的情况更明朗。

景顺投资的全球市场战略办公室表示:“我们认为,政策不确定性持续时间越长,对经济活动造成的潜在冲击就越大。”

Aspiriant董事总经理戴夫·格雷切克表示:“关税的倒计时已经开始,特朗普政府在造成经济损害变得更普遍且难以逆转之前,推进贸易协议的时间窗口非常有限。贸易政策不确定性持续得越久,经济损害就越大。”

摩根士丹利的策略师认为,与中国达成贸易协议是推动标普500在短期内创下新高的前提。由迈克尔·威尔逊领导的团队表示,如果未来几周能达成协议,将缓解企业对供应链持续受到干扰的担忧。

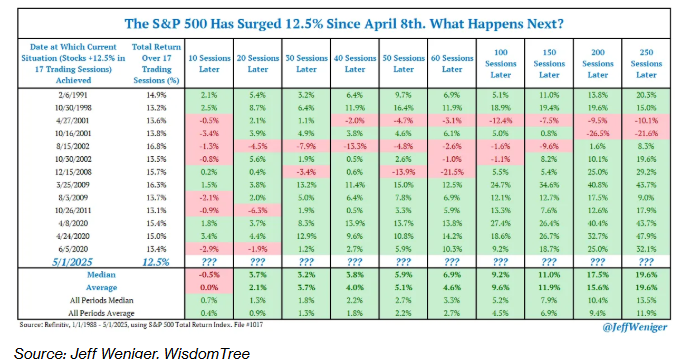

虽然有许多理由质疑美国股市近期的反弹,但至少有一个强有力的因素支持市场:动能。

上周五,标普500创下自2004年以来最长的连涨纪录,而历史数据显示,这种走势往往预示着后续仍有上涨空间。WisdomTree的杰夫·韦尼格分析上世纪80年代末以来的数据后指出,经历类似规模的上涨后,标普500指数在一年后中位数上涨幅度为20%,并且在短期内通常也能取得收益。

现货黄金上涨2.8%,至每盎司3,330.51美元。期货收盘上涨,最近月合约上涨2.5%,至每金衡盎司3311.30美元。这是黄金连续第二个交易日上涨,走势与农业和能源等其他大宗商品的疲弱形成鲜明对比。

除了围绕美联储下一次利率决议和特朗普关税谈判的不确定性,Spartan Capital Securities的彼得·卡迪洛在一份报告中表示,以色列和乌克兰的地缘政治局势也为黄金提供了支撑,尽管黄金短期可能会盘整,但长期来看可能会创出新高。

由于OPEC+同意在6月将日产量提高41.1万桶,加快恢复每日220万桶的自愿减产,原油期货价格下跌。虽然部分增产可能出于政治动机,Ritterbusch公司在一份报告中指出,“沙特很可能试图迫使组织内部更严格遵守配额,同时也试图阻止非OPEC产油地区,尤其是美国的进一步增产。”

这家公司补充说,在WTI价格低于每桶60美元的情况下,美国的活跃钻井平台数量可能会减少,最终可能会减缓美国的产量,从而开始对油价形成支撑,“尤其是在巴西、加拿大和挪威等其他主要非OPEC产油国也同步减产的情况下。”

WTI原油下跌2%,收于每桶57.13美元,高于当天最低的55.30美元,布伦特原油下跌1.7%,收于60.23美元。

比特币下跌1.5%,至94,342.31美元。以太币下跌1.1%,至1,816.2美元。