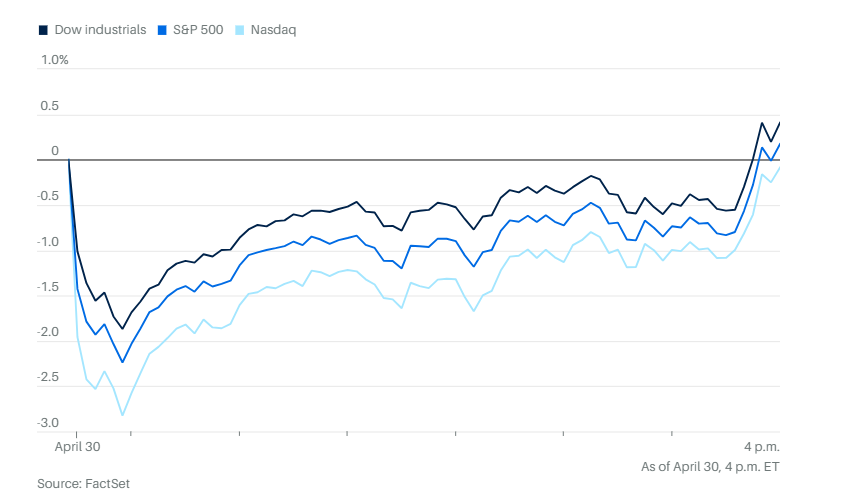

美国股市周三尾盘上涨,维持了连胜势头,并以小幅上涨结束了动荡的4月。道琼斯工业平均指数上涨140点,涨幅为0.4%。标准普尔500指数上涨近0.2%。纳斯达克综合指数下跌0.1%。

标普500指数和道指均连续第七个交易日上涨,是去年以来持续时间最长的上涨走势。

标普500指数首次自2022年以来收复2%的跌幅。市场情绪在一则报道后有所提振,报道称美国正通过多种渠道主动与中国接触,希望贸易谈判能取得建设性成果。与此同时,一部分投资者押注美联储将采取政策手段,以防止经济陷入衰退。

根据道琼斯市场数据,标普500指数和纳斯达克综合指数刚刚经历了自2020年3月以来最为剧烈的一个月。4月这两个指数日内高低点的平均波动幅度分别为3.13%和3.59%,为2020年3月以来最高,当时分别达到5.16%和5.03%。

公司方面,盘后微软发布的第三财季业绩远超预期,每股收益达到3.46美元,营收总额为701亿美元。分析师此前预期每股收益为3.22美元,营收为684亿美元。股价在盘后交易中大涨。

微软Azure云计算业务在第三财季按固定汇率计算的营收增长达35%,远高于FactSet追踪的分析师预测的31%。这与第二财季的趋势形成反转,当时Azure及相关云服务的营收增长低于市场普遍预期。作为微软业务中备受关注的部分,Azure本季度展现出强劲的增长加速,相比上一财季的31%增幅,表现出乎意料。

Meta盘后公布第一财季每股收益为6.43美元,高于去年同期的4.71美元,也超过FactSet汇编的分析师平均预期5.23美元,实现连续第九个季度盈利超预期。营收增长16.1%,达到423.1亿美元,高于FactSet预期的413.4亿美元,连续第11个季度营收超出预期。股价在盘后交易中上涨。

Meta表示,预计第二财季营收将在425亿美元至455亿美元之间,高于华尔街当前预期的391亿美元,“我们的指引假设,按当前汇率计算,外汇因素将对同比营收增长带来大约1%的正面推动。”

Meta还表示,将略微下调2025年全年总支出预期,从此前的1140亿至1190亿美元,调整为1130亿至1180亿美元。第一财季的家庭日活跃用户数(DAP)同比增长6%,达到34.3亿,略高于FactSet预期的33.9亿。这一增速高于2024年第四季度和第三季度的5%。

Super Micro Computer公司发布的初步业绩远低于分析师预期,显示复苏计划推进缓慢。

星巴克公司首席执行官表示,这家咖啡连锁企业在恢复增长方面已有进展,但上季度销售疲软以及宏观经济环境恶化,加大了新管理层面临的压力。

Visa公司第二财季盈利超过分析师预期,尽管宏观经济存在不确定性,但其支付网络上的消费仍具韧性。

Snap公司第一财季营收略高于分析师预期,但未发布当前季度的销售预测,称其广告业务正面临宏观经济“逆风”。

Booking Holdings公司是Kayak和Priceline等旅游品牌的母公司,已调整营收预期,理由是经济不确定性增加。

30年期美国国债周三遭遇抛售,收益率随之上升。交易者权衡的焦点是,如果美联储最终降息以提振美国经济,长期通胀可能带来的影响。

30年期国债收益率上涨3.3个基点,至4.680%,结束了连续六个交易日的下跌走势。与此同时,2年期收益率降至3.619%,为10月1日以来的最低水平。根据道琼斯市场数据,截至美东时间下午3点,10年期收益率变化不大,报4.173%。

由于在关税实施前进口激增,以及消费者支出趋于温和,美国经济在年初出现自2022年以来的首次收缩,这是特朗普贸易政策所带来的连锁反应的初步体现。

与此同时,美联储偏好的通胀指标——个人消费支出价格指数——环比持平,为近一年首次。剔除食品和能源后,所谓核心PCE也未出现变化,是近五年来最温和的一次。

eToro的布雷特·肯维尔表示,至少这一结果可能缓解人们的担忧,即若劳动力市场开始走弱,美联储仍有空间降息,尽管官员们可能还需要进一步证据来确认通胀确实正在降温。

Evercore的克里希纳·古哈表示,周三的数据为投资者和美联储在进入关税冲击前提供了更清晰的经济状况评估。但他指出,这些影响的相对强度可能要到第三季度某个时候才会真正明朗。

古哈指出:“这让美联储陷入两难,是应该等到7月或9月,还是因为延迟风险过高,即便前景尚不明确,也应考虑在6月就开始降息。”

尽管经济出现收缩,但GDP报告的核心细节显示,今年年初一些关键的经济驱动因素依然表现良好。不过,从更长远的角度来看,预测人士认为,更高的关税将带来供应冲击,对企业构成挑战,并导致需求回落。反制性关税也将抑制出口,为今年剩余时间制造艰难环境,使经济衰退的可能性几乎变成一半一半的赌注。

文艺复兴宏观研究公司的尼尔·杜塔表示:“这些数据反映的只是第一季度的情况。现在,不确定性既是增长的敌人,也是美联储降息的敌人。”

在周二举行的百日执政纪念活动上,特朗普重申了对美联储主席鲍威尔的批评,并为自己的经济政策和关税体系辩护。

罗森博格研究公司分析师大卫·罗森博格写道:“美国股市刚刚经历了一个由政策不确定性主导的动荡月份。这种波动性受新闻驱动,因为当前政府的标志仍然是即兴制定政策。我们预计不确定性还将持续,使得股票投资变得困难,市场陷入头条轮盘。”

摩根大通的研究员乔伊斯·张及其团队表示,指望特朗普政府开始转向更有利于市场的措施,可能并不现实,因为敲定重大贸易协议可能还需要更多时间。

根据团队周三发布的一份报告,“有人声称未来100天将把重点转向减税和放松监管,贸易将成为次要议题,但这可能只是幻想”,正如一些人指出的那样,“目前由关税引发的市场波动和不确定性可能会持续,已经造成的影响可能足以引发美国经济衰退。”

团队指出,美国与中国或其他主要贸易伙伴——包括加拿大、墨西哥和欧盟——之间的谈判,“尚未开始或尚未取得实质性进展”。

战略分析人士正在评估特朗普执政至今的表现,其中一人得出的结论对美国股市前景不利。加拿大BCA Research的美国地缘政治首席策略师马特·格特肯在周三发布的一份报告中表示,“特朗普对风险资产的最终影响在周期上是负面的”,股市可能会“向下收敛”。

他指出,总统将“利用金融环境的放松(因市场风险偏好上升带来的反弹)来推动一项对美国及全球增长、市场情绪和企业利润不利的贸易议程。这将引发市场反转,并带来新一轮抛售。”

这位策略师还表示:“唯一的出路,是特朗普决定尽早结束贸易战,通过一系列贸易协议和豁免来达成妥协。或者由美国的制衡机制剥夺他的权力,但这不会及时发生以足以挽救牛市。”

格特肯写道,如果贸易战无期限地持续下去,“那么对消费者收入、企业利润和投资的打击将迅速引发熊市和经济衰退。”

Navellier & Associates 首席投资官路易斯·纳维利耶表示:“如果我们很快看到一系列贸易协议的宣布,市场乐观情绪将上升,美联储可能也会很快降息。如果局势拖延数周或数月,供应链的破坏以及短期内不可避免的通胀,可能会引发滞涨的呼声,对股市极为不利。”

由于贸易紧张局势缓解和美元走强, 现货黄金下跌0.8%,至每盎司3,292.31美元。黄金期货价格下跌。黄金期货下跌0.4%,至每金衡盎司3319.0美元。尽管盘中一度跌至每盎司3275.60美元,但跌幅在交易过程中有所收窄。

4月22日,黄金创下历史新高。在此前的持续上涨中,价格明显处于超买状态,随后出现大幅回调。Trade Nation的戴维·莫里森在报告中表示,自那以后,黄金似乎已找到价格底部。

莫里森表示,看起来许多交易者预期价格将反弹,并押注黄金将再创历史新高。他写道,目前投资者没有理由退出黄金等避险资产,转而大举买入股票。不过,莫里森也指出,即便经历了本周的回调,黄金仍显得有些超买。

油价期货连续第三天下跌,受到美国经济活动意外下滑以及路透社一则报道的打击。该报道称,沙特阿拉伯能够应对更低油价,并不愿通过进一步减产来支撑市场。

由沙特主导的OPEC+将于周四提高产量,每日增加41.1万桶,并将在下周一开会讨论6月的产量安排。

瑞穗银行的罗伯特·扬格在一份报告中表示:“现在市场的感觉是,沙特可能会回到2020年那种传统做法,大幅开闸增产。”

他表示,这一报道进一步加大了对原油的压力,而此前美国第一季度GDP萎缩0.3%已让市场感到不安。

美国能源信息署(EIA)报告称,原油库存减少270万桶,但市场对供需平衡的担忧盖过了这一利好。

WTI原油下跌3.7%,收于每桶58.21美元,4月累计下跌19%。6月布伦特原油期货到期价为每桶63.12美元,本月下跌16%。7月交货的布伦特原油收跌3.5%,报每桶61.06美元。

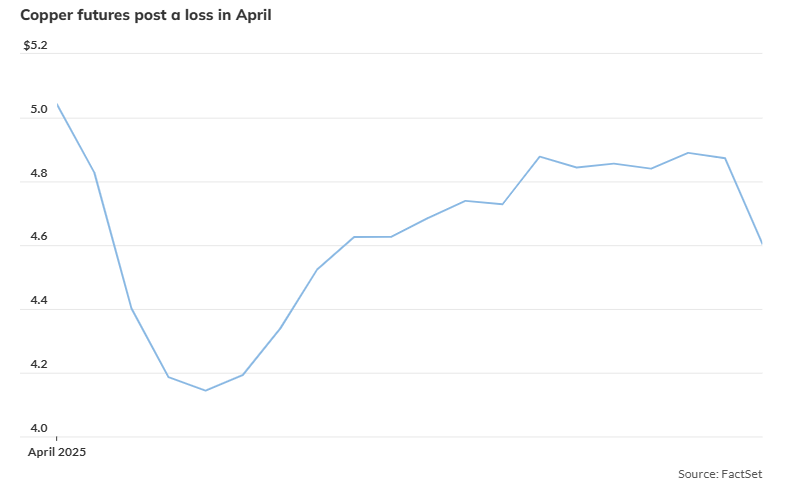

铜价周三大幅下跌,4月累计下跌8.4%,为自2022年6月以来最大月度跌幅,反映出经济悲观情绪加剧,并“加深了对全球放缓的担忧”。Zaye Capital Markets首席投资官纳伊姆·阿斯拉姆表示,铜这种工业金属的下跌表明,“市场预期的结果比想象更糟,铜既是实时经济晴雨表,也在一定程度上预示了关税引发的衰退风险。”

7月交货的铜周三在Comex收于每磅4.61美元,当日下跌5.4%。价格已从3月26日创下的盘中纪录高点5.374美元大幅回落。

比特币下跌0.6%,至94,279.21美元。以太坊下跌0.8%,至1,795.63美元。