黄金投资者不要太飘了。

黄金这几年一直是投资世界中的一束光。今年已上涨30%,令股票、债券和比特币持有者羡慕不已。只注重现金流的投资者可能会说这只是昙花一现,但他们应重新思考一下。

过去20年,ETF基金SPDR黄金信托基金上涨了630%,比追踪美国最大企业股票的SPDR标准普尔500指数高85个百分点。

这不应该啊。如果企业几十年来都无法跑赢一种“没有思维的金属”,股东可能早就要求老板走人企业停业转而囤金了。

那么,问题出在哪里?如果是汽油、耐克运动鞋或英伟达芯片,我们会从供需角度分析。而黄金不会消耗,几乎每一盎司都还存在于世界某处,因此价格主要由需求推动。

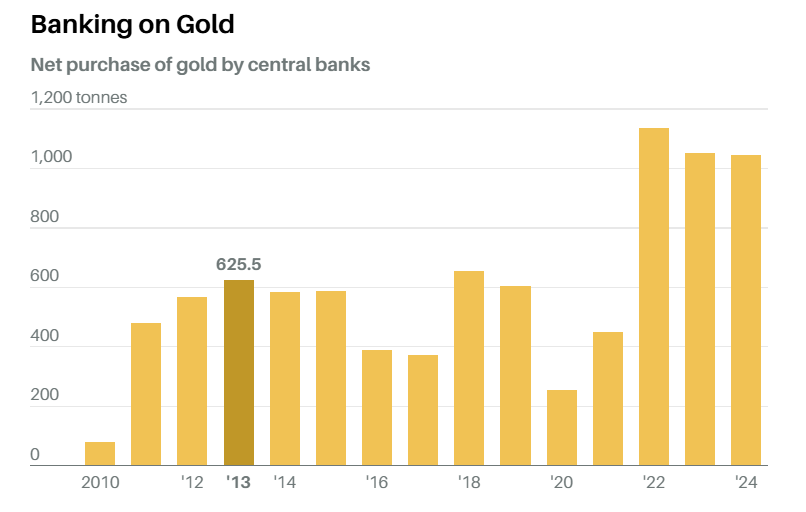

而自2022年以来,黄金的需求一直非常强劲且广泛。

2022年,美国和数十个盟友对俄罗斯实施了全面制裁,包括其最大银行;与此同时,中国开始大举购买黄金。虽然中国的购买热潮后来有所降温,但其他央行接替了位置。

考虑到各国财政部长数十年来不断去美元化,这并不令人意外。美元在全球外汇储备中的占比已从2000年的超过70%降至现在的57%。但最近黄金囤积的增长,在摩根大通——全球最大黄金交易商——看来,是一种对货币贬值的对冲行为。

投资者对特朗普推动关税政策、施压美联储主席调降利率,以及美国高额赤字感到不安。

需求激增

不只是央行,个人对金条和金币的需求也在激增,一些经销商甚至出现零星短缺。尽管黄金ETF曾一度逆势下滑,但自去年夏天以来资金流向已经稳步转正,最近在中国也是如此。

目前估计,全球央行持有的黄金总价值为4万亿美元,私人投资者持有5万亿美元。以全球260万亿美元的金融资产(包括股票、债券、现金和其他替代资产)为基数,黄金资产配置比例达到3.5%,创下历史新高。

接下来会怎样?

美国银行证券表示,央行仍有大量空间可以继续购金,中国的保险公司也很可能开始涉足。RBC资本市场分析师克里斯·卢尼表示,如果市场动荡持续,ETF可能成为推动黄金需求增长的新动力。

他说:“黄金是最后的避风港……是当投资者对其他领域充满疑问时会寻找的资产。”

贝莱德的投资组合经理拉斯·科斯特里奇表示,黄金已被证明是保值资产,大多数投资者应给予黄金2%至4%的资产配置比例。

贝莱德是ETF市场的重要参与者,旗下包括iShares黄金信托基金。他说:“现在是否应该追涨,这确实是一个难以判断的问题。”

他表示,“近期有所回调,对那些尚未持有黄金的人而言,这可能是不错的买入机会。”

瑞银的丹尼尔·梅杰负责追踪材料类股票。他指出,近年来黄金矿企在并购和资产管理方面表现不佳。因此,这个行业主要指数相较于新冠疫情前的收益水平,仍低约30%。

在黄金最近再次上涨前,瑞银已将2026年黄金价格预期上调23%,至每金衡盎司3500美元。许多矿企的生产成本在每盎司1200美元至2000美元之间。

梅杰已上调了其所覆盖企业的收益预期。他表示:“我认为我们将看到市场一致预期的盈利继续上调。这就是黄金领域当前的吸引力。”

梅杰最看好的黄金股票包括巴里克黄金公司、纽蒙特公司以及奋进矿业公司。我们也将探讨哪些黄金投资方式不值得推荐,以及黄金不应承担的预期作用:不要指望它长期跑赢股票,也不要期望它能在短期内精准对冲通胀飙升或股市下跌。

但首先来看看黄金的历史、化学属性,以及“黄金之路”的一些规则。

诸神之肉

最早的标准金币刻有狮子和公牛图案,由吕底亚国王克罗伊苏斯下令铸造,大约是在公元前550年,地点是今日的土耳其。但在那之前,黄金已被用于彰显财富数千年。古埃及人称黄金为“诸神之肉”,他们将法老图坦卡蒙安放在一个重达110公斤的金棺中。

旧约圣经记载,在所罗门王时期,耶路撒冷的黄金多得像石头一样。这当然可能有文学夸张的成分——地壳中硅的含量是28.2%,而黄金仅为0.0000004%。

马可·波罗曾描述中国宫殿的墙壁铺满黄金。1324年,西非马里帝国国王曼萨·穆萨前往麦加朝圣,在开罗挥洒大量黄金,导致当地金价暴跌20%,整整用了12年才恢复。

阿兹特克国王蒙特祖马将黄金称为“teocuitlatl”,意为“神之粪便”。至今墨西哥中部的一些人仍沿用这个说法。从“黄金时代”“金牌”“黄金法则”到“金牛犊”,黄金与财富、卓越和欲望的深厚历史联系,仿佛在人类心中具有某种神秘力量。

事实上,这更多是化学必然。

贸易和储值需要货币。我们从已知的118种元素中挑选一个最适合担当这一角色。多年前,在美国国家公共电台的节目中,哥伦比亚大学化学家萨纳特·库马尔用排除法分析过这一问题。气态或液态元素排除;周期表第一、第二列中高反应性的元素也不行——没人愿意用锂做货币,太容易燃烧。

货币应该稀有,但又不能像铱那样稀有到几乎无法获取;不能有毒,如砷;也不能具放射性,如镭——这一下就排除掉不少元素。

剩下的候选中,又得剔除那些近代才被发现的元素,以及那些熔点太高、不适合古代冶炼技术的金属。

于是只剩下银和金。银容易氧化,而稀有的金属于“贵金属”,能长久保持光泽。柔软可塑,能够锻打成极薄的片状,甚至能透光。尽管艾萨克·牛顿等炼金术士曾多次尝试,但黄金始终无法被人工大量制造。

严格来说,存在一种叫“核转变”的技术。如果你能从汞原子核中移除一个质子,或向铂原子核中添加一个质子,就会得到一个含有79个质子的核,即黄金。80多年前科学家曾用粒子加速器实现这一点,使用汞生成了少量黄金。

但那种黄金具有放射性。如果你自信能做得更好,可能需要一个核反应堆,不过目前来看,建一个大型金矿的成本仅为它的五分之一,审批流程恐怕也更简单。

铜因太常见而被淘汰,但如今也因升值不再适合用于铸币。1982年前的1美分硬币含95%铜,现在铜的价值已超过3美分。相同重量的银值3.1美元,黄金则超过320美元。但三者的交易单位不同。铜按磅计价,今年上涨17%,至每磅4.72美元。

银和黄金通常按金衡盎司计价,这一单位来源模糊、繁琐枯燥,比常规盎司重9.7%。一金衡盎司银现价为32.7美元,今年上涨13%。

一些细节

如果你已经感到困惑,接下来这部分可能更复杂:投资黄金的纯度,称为“成色”,以每千份中含金的份数表示,或者用24K的克拉制衡量。克拉(karat)与宝石重量的“克拉”(carat)不同,但英国人往往两个词都拼作“carat”,因为他们在15世纪就采用了金衡盎司。

央行之间交换的那种金砖叫“良好交割金条”,重量为400金衡盎司,略有浮动,当前价值超过130万美元。买几块的话请记得弯腿提起(注,意为容易伤腰),每块重量超过12.2公斤。而“金衡磅”只有12金衡盎司,而不是常规的16盎司,这也让人头疼。

对小投资者来说,有很多黄金投资选择,比如加拿大的枫叶金币(24K纯金)、南非的克鲁格金币(22K,并掺有铜以增强耐用性),还有美国金鹰币(22K,含有少量银和铜)。

那些表面抛光精致、设计艺术性高、发行数量有限的“精制币”价格更高,是否具有收藏价值则不一定。而外观普通的金属币则按金属价值出售。如果你不是硬币收藏爱好者,建议选择后者。避免通过电视广告购买黄金,应选择交易量大的专业经销商。

即便如此,2%到4%的加价是常见现象。

Costco超市也销售每枚一金衡盎司的瑞士金条,加价2%,但经常售罄,每个会员每天最多限购两条。此外,还应考虑储存和保险的成本。

ETF更具经济性。例如,iShares黄金信托的管理费为0.25%,不含交易佣金。对于长期持有者来说,还有一个更小型的基金,叫iShares黄金微型信托,费用为0.09%。

不要因为黄金的近期强势表现就抛售股票。黄金出人意料的长时间跑赢,主要是由于最近的上涨。从1975年至去年,黄金的投资回报是1美元变成约16美元,而美国股市则增长到348美元。这个起点有历史依据。1933年,富兰克林·罗斯福总统大致禁止私人持有黄金;1971年,理查德·尼克松总统取消了美元与黄金的挂钩;1974年底,杰拉尔德·福特总统再次将私人持金合法化。

在过去50年里,黄金对抗通胀的表现平平,有时甚至令人失望。比如在2022年,美国通胀达到40年来最高的9%以上时,金价却几乎没有波动。

问题在于,高通胀往往会导致利率急剧上升。贝莱德的科斯特里奇说:“如果人们能从短期国债中获取5%的利息,他们往往更愿意这样做,而不是持有不产生现金流的金属或ETF。”

同样,虽然今年黄金在一定程度上抵消了股市的下跌,但在市场急剧动荡的关键时刻,并非总能提供对冲。比如本月初的关税“解放日”,美国股市三天内暴跌近11%,黄金也下跌了近5%。

RBC的卢尼表示:“这种情况并不少见。当投资者在投资组合其他部分遭遇亏损时,他们也会卖出黄金以弥补亏空。”

我们对黄金行为的最佳总结是:黄金本身并不会“行为”,人类才会——而人类的行为极不可靠。

对冲股市风险,应依靠债券。如果债券也失效,那就需要依靠耐心。对抗通胀,应选择那些更能与日常消费品挂钩的资产。多元化的大宗商品基金不仅包含贵金属,还包括工业金属、能源和谷物。通胀保值债券(TIPS)与消费者价格指数直接挂钩,虽然指数基于一个“理论性个体”的消费模式,但与大多数人的情况相差无几。

拥有住房,驾驶一辆可靠的普通汽车。是的,汽车会贬值,但几乎所有东西在时间足够长的情况下都会贬值。主要依靠股票,因为代表企业,而企业必须把原材料转化为更高附加值的产品才能长期存在。

在标准普尔500指数中也包含了矿企,比如纽蒙特。

矿业股的理由

说到这里,瑞银的梅杰,最近将加拿大的巴里克黄金公司和总部位于丹佛的纽蒙特评级从“中性”上调至“买入”。

他说:“这两家公司最近的业绩记录都不太理想。”

过去三年,纽蒙特下跌了20%,而黄金却上涨了76%。梅杰认为,这是因为并购操作困难、收益表现不佳。巴里克下跌8%,自2023年起就与马里政府存在纠纷。这个政府当年推行新的矿业法规,要求获得更多利润份额。

最近,当局以逃税为由关闭了巴里克在首都巴马科的办公室。这些麻烦可不是保险箱里躺着的克鲁格金币能带来的。

不过梅杰表示,市场预期已经“充分重置”,自由现金流吸引力强,业绩指引可信。纽蒙特当前按明年预期盈利的市盈率为13倍,正在出售部分资产;巴里克为10倍,产量增长良好。

梅杰也看好总部在伦敦、在多伦多上市的奋进矿业公司。公司在过去三年上涨了40%,当前市盈率为9倍,不过他说这家公司“地缘政治风险更高”,业务集中在西非,尤其是布基纳法索——2022年这里发生政变。

按理说股价在这种局势下应当更差,但事实上布基纳法索自1966年以来已经发生了8次政变、5次未遂政变、以及一次因试图修改宪法连任失败而被街头推翻的总统。平均每四年就有一次政变。

考虑到黄金可能让小国付出的代价,蒙特祖马为黄金取的那个带有侮辱意味的名字,也许是种预言。(巴伦)