彭博的报道指出,随着各国政府和投资者对美元和债券失去信心,总统对美联储的攻击正使世界进一步偏离美国轴心。

特朗普第二任期刚过去两个月,美国在近一个世纪内建立的金融霸权支柱正前所未有地动摇。

特朗普再次猛烈抨击美国联邦储备委员会,并首次明确威胁要解雇主席鲍威尔,加剧了他几乎向所有国家宣战的贸易战声明所带来的冲击,迫使市场重新评估支撑美国经济主导地位的关键资产。

美元和美国国债,这些在动荡时期传统的避险工具,如今看起来不再那么具有吸引力。不久前,投资者还在期待所谓的“特朗普交易”,也就是美国例外论的强化版,如今却更像是“卖掉美国”。

而这只是更痛苦转变的开始。美国家庭长期以来作为全球经济的终极商品买家,以及美国军队作为安全与政治联盟支柱的角色,如今也受到质疑。

各国政府和资金管理者同样面临挑战,努力重新定位自身。在这种动荡的背景下,国际货币基金组织的春季会议本周在华盛顿召开。这个曾经的世界秩序中心,如今却成了震中。

德国商业银行董事长、德国央行前行长延斯·魏德曼上周在伦敦对听众表示,“地缘政治力量结构正在我们眼前重新洗牌”。

他说,美国的“过度特权”——这是半个多世纪前欧洲人用来描述美元主导地位的说法——“并非牢不可破”。

令市场更加担忧的是,特朗普如今正在升级他与美联储的言语战,要求立即降息。律师们怀疑他是否有权解雇鲍威尔。但对美联储独立性——美国市场吸引力的核心之一,也是人们对美国法治信心的重要组成部分——的投资者信心已经受到损害。

巴克莱策略师在周一下调对美元的预测,并写道:“尽管我们仍将美联储主席被解职视为可能性较低的事件,但美联储独立性被削弱的现实前景带来的美元风险,不容忽视。”

当然,以美国的体量,不可能在短期内被撼动,但这个月的动荡也不能简单归因于意外。确实,面对市场的剧烈反应,特朗普对部分关税进行了回调。但他的政府明确表示要在各方面推动激进变革,认为其他国家一直在利用美国的货币、消费者和军事实力。

美国长期以来依靠以消费者为主导的经济,以及美元作为全球金融与贸易的基础,并从中获得明确的好处。而特朗普及其团队更关注他们认为的代价——包括就业岗位和制造业的流失,以及对外不断扩大的债务。

美国依赖资本流入来填补财政和贸易赤字。原本预期资本会流入美国,但4月2日以后却似乎迅速外流。当天,特朗普在白宫玫瑰园展示了一张图表,图上列出了他计划对几乎所有国家加征关税的安排——从友好邻国到主要超级大国对手中国,无一例外。

根据Apollo Management的托斯滕·斯洛克的统计,外国投资者持有19万亿美元的美国股票、7万亿美元的美国国债和5万亿美元的美国公司债券,约占整个市场的20%到30%。这些资产一旦被抛售,可能会带来巨大的冲击。

“考虑到美国突然转向高度保护主义政策,对国家声誉造成的损害,”摩根大通资产管理公司驻纽约的全球首席策略师大卫·凯利表示,由此导致的对美国政策信心的丧失,“降低了人们愿意为美国资产支付的价格。”

在国内,特朗普的关税措施让消费者和企业陷入低迷,重创了那些面临需求减弱、成本上升以及外国报复风险的企业股票。自4月2日以来,标普500指数已下跌近10%,市值蒸发约4.8万亿美元。

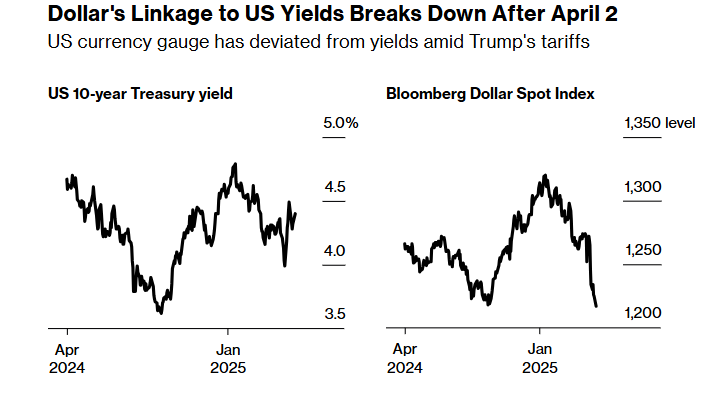

彭博社衡量美元表现的指标今年已下跌超过7%,创下自指数2005年推出以来最糟糕的年初表现。然而,更引人注目的是美国国债的暴跌。国债通常在其他市场动荡时期表现良好——无论是2001年9月11日袭击事件期间,还是2008年金融危机期间,因为有美国政府的信用背书。

本月,美国10年期国债收益率出现了20多年来最大单周涨幅。这个基准利率影响着抵押贷款、公司融资等多个领域。在特朗普收回部分关税计划(据称是担心债市暴跌)后,收益率从接近4.6%的高位回落,但自从他对美联储的攻击升级后,收益率又开始上升。

美元下跌而收益率上升,这让一些投资者感到震惊,因为通常情况下,美元与借贷成本是正相关的。然而现在,这种联系已降至近三年来最弱的水平,显示出市场对美国资产普遍规避,并对传统避险手段产生怀疑。

“最令人惊讶的是,美国国债和美元没有发挥我们以前看到的避险作用,”雷蒙德詹姆斯公司高级投资策略师特雷西·曼齐表示。“显然,市场整体并未消化关税消息。”

当然,历史表明需要谨慎看待。美国以前也曾损害自身的信誉——例如1971年突然放弃金本位,或是2008年次贷危机引发全球动荡——但最后都设法恢复了信任。

此外,尽管金融界对美国的信任已经动摇,但眼下还没有可行的替代选择。

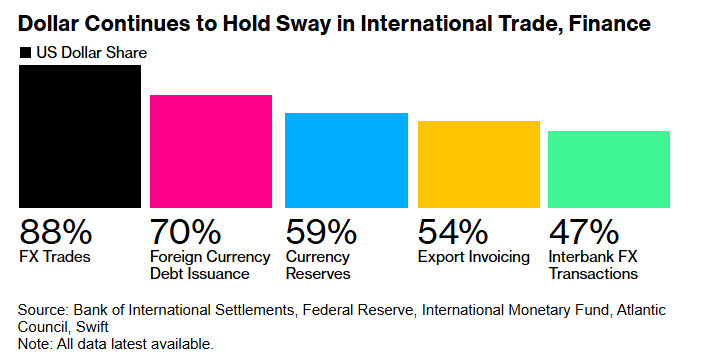

欧洲资产突然看起来稍具吸引力,但近29万亿美元规模的美国国债市场在深度和流动性上依然无可匹敌。

美元参与了大约90%的外汇交易,占各国央行储备的近60%。目前没有任何真正能够填补这一空缺的竞争者:欧元仍然缺乏储备资产所需的债务工具深度,也可能仍缺乏其20国成员之间的政治联结;而中国的人民币则由政府控制。

康奈尔大学教授、《美元陷阱》作者普拉萨德表示,基于这些原因,任何所谓的去美元化“可能很快就会触及极限”。

他说,“重建机构和外国投资者对这些机构的信任,将是一条漫长而艰难的路——如果真的要开始的话。”

不过,美国确实拥有一个优势,那就是它的金融市场和货币尚无真正强劲的对手。

美国官员正呼吁各方耐心等待特朗普经济议程全面发挥作用。

“要看整个政策,”财政部长斯科特·贝森特在彭博电视上表示,并指出减税和放松监管即将到来。但全球或许并不愿等待太久。

特朗普将他“美国优先”的经济民粹主义主张贯彻了整整十年,包括他的第一任期。即便如此,在他第二次进入白宫初期,美国全球领导地位明显削弱的现象,依然令人震惊。而当前的国际背景,已经不同于他的第一任期。

在历任总统领导下,美国一直试图利用其对全球金融体系的控制来获取战略杠杆。这种努力在拜登政府时期达到顶峰,当时美国在2022年乌克兰战争爆发后对俄罗斯实施了经济制裁。许多美国盟友也参与其中,但这场制裁行动未能阻止俄罗斯的军事推进。

现在,特朗普在这一冲突上彻底转向,寻求一项让俄罗斯能够接受的和平协议,并在此过程中与仍希望在财政和军事上支持乌克兰的欧洲国家产生严重分歧。而与此同时正进行的贸易战,更加剧了跨大西洋安全危机。

特朗普政府要求盟友为美国所提供的防务保护付费,并暗示对美元和美国国债的自由获取也不应被视为理所当然。白宫高级经济顾问斯蒂芬·米兰本月在一篇文章中辩称,美国为其他国家提供了安全保护伞,并发行了用于全球贸易和金融的储备资产。

“为了继续提供这两项全球公共品,必须在全球层面上实现更公平的负担分担,”他写道,“如果其他国家想继续受益于美国在地缘政治和金融上的保护伞,就必须承担起责任,支付应有的份额。”

在亚洲,许多国家也嵌入在由美国主导的安全体系之中,同时也担心在美中紧张局势中成为夹心饼,毕竟两国都是它们的重要贸易伙伴。

新加坡总理黄循财在特朗普宣布关税后表示,基于规则的全球化与自由贸易时代已经结束。他说,“我们正进入一个全新的阶段——更武断、更保护主义、更危险。”

特朗普的幕僚表示,美国可以先与盟友解决贸易分歧,并以取消关税作为筹码,争取这些国家联合对抗中国。但从欧洲和亚洲的迹象来看,许多政府反而对与北京接触产生更大兴趣,而不是与特朗普站在同一阵线围堵中国。

外资持有美国国债的问题也再次受到关注,人们开始猜测是否可能在贸易战中将其作为武器使用。有些人猜测(尽管缺乏直接证据),近期美债下跌部分是由于中国和日本在悄然减少它们的大量持仓,不过数据尚未发布,即便发布也可能不清晰。

这一切发生在美国债务高企的时刻。美国公共持有的国债约为29万亿美元,美国国会预算办公室预计2025财年预算赤字将达1.9万亿美元。而美国的净国际投资头寸——即美国对其他国家的金融义务总额——目前约为26万亿美元。

这些赤字表明,美国对世界信贷的依赖,可能与世界对美国所能提供的依赖一样大。国会内部围绕减税和提高债务上限的博弈,也进一步加剧市场的不安情绪。

德意志银行外汇策略全球主管乔治·萨拉韦洛斯表示,随着投资者情绪的变化,美国在预算和对外账户上的“双重赤字”意味着,“美国的对外政策将开始影响其金融市场”。

在这种新环境下,即便像特朗普威胁要吞并格陵兰岛这种以往不被市场特别重视的事件,也可能造成市场损害。

“我们常说,一个有双赤字的国家依赖于‘陌生人的善意’,”萨拉韦洛斯在4月致客户的一份报告中写道,“这句话现在适用于美国。”他写道,“这将使美国市场的稳定性更加依赖于温和、不对抗的对外和经济政策,以确保持续融资。”