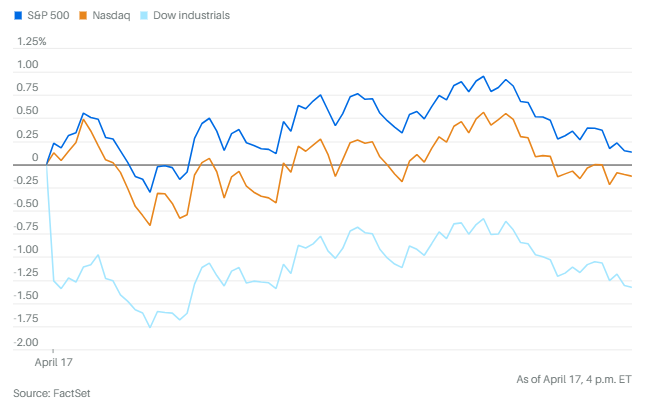

美股标普500和纳指基本上收平,标准普尔500指数上涨0.1%。纳斯达克综合指数下跌0.1%。道琼斯工业平均指数下跌527点,跌幅1.3%。这是历史上首次道指下跌超过1%但标普500指数仍收高。

本周道指和纳指跌幅都超过2%,标准普尔500指数下跌1.5%。

道指周四的下跌主要归因于联合健康集团一家公司,单独拉低道指超过800点。尽管全球最大的芯片代工企业台积电第一季度利润大幅超出预期,但英伟达和多数科技企业股价还是表现不佳,给主要股指带来压力。

Netflix 盘后交易中小幅走高,公司第一季度的财务业绩和第二季度指引超过了华尔街的预期。收入105.4 亿美元,去年预期为 105.0 亿美元,去年为 93.7 亿美元。每股收益为6.61 美元,去年预期为 5.68 美元,去年为 5.28 美元。

Netflix 预计第二季度收入为 110.4 亿美元,高于分析师预期的 108.8 亿美元。预计第二季度每股收益为 7.03 美元,高于分析师预期的 6.24 美元。

礼来公司股价周四大涨约16%,在标普500指数中涨幅居首。此前公司的一款实验性口服药物Orforglipron在后期试验中显示,2型糖尿病患者体重平均减轻7.9%,血糖水平也有所下降。这是自2000年以来最大单日涨幅。

Evercore ISI分析师乌默·拉法特表示,这一消息是“下一代GLP-1药物的重要里程碑”。消息公布后,Jefferies分析师阿卡什·特瓦里将12个月目标价从1020美元上调至1057美元。

特瓦里写道:“Orforglipron将使礼来公司有能力在美国以外市场拓展GLP-1的机会,用于体重超标人群以及日常维持治疗,并且是只有他们才能执行的推广方式,如果销量增加,礼来公司也将有能力下调价格。Orforglipron还将使礼来公司在面对可能出现的制药业关税时,因其美国的原料药设施,而具备有效的缓冲能力。”

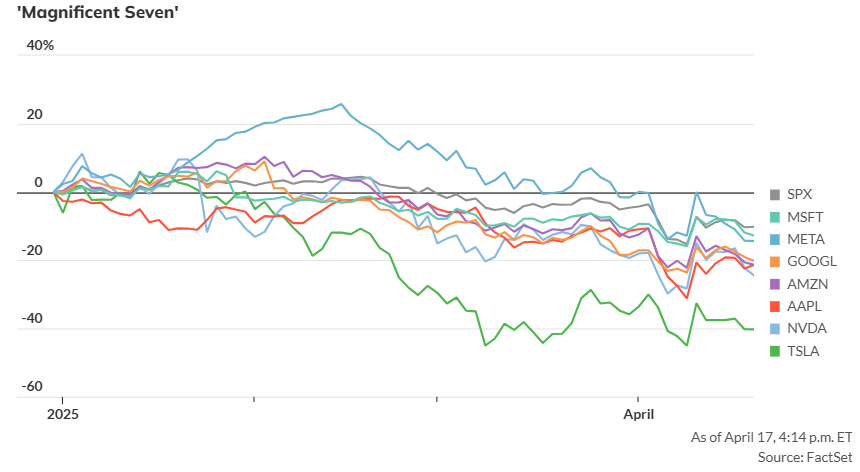

尽管今年华丽七雄科技股遭遇重挫,但这个群体仍将继续推动股市的盈利增长。FactSet高级盈利分析师约翰·巴特斯在周四的报告中表示,第一季度,这七家公司预计将实现同比盈利增长14.8%。但如果不包括这七家公司,标普500指数中其他公司的综合(实际与预估)盈利增长率仅为5.1%。

银行股票上涨,投资于这些股票的ETF本周有望实现涨幅。Invesco KBW银行ETF上涨1%,SPDR标普银行ETF上涨0.67%,SPDR标普地区银行ETF上涨0.9%。

由于美国股市将在4月18日因耶稣受难日休市,交易者正迎来一个三天的长周末。

周四下午数据显示,Invesco KBW银行ETF本周有望上涨2.5%。SPDR标普银行ETF本周预计上涨3.7%,SPDR标普地区银行ETF预计本周将上涨4.6%。

由于耶稣受难日,美国股市将休市。

周四费城联邦储备银行发布的制造业商业前景调查显示,4月制造业整体活动指数降至-26,为2023年4月以来最低,远低于上月的12.5。

4月的剧烈下滑是历史上第四大单月跌幅,仅次于2020年和2008年的暴跌。衡量支付价格的指数——这一可能预示未来通胀的指标——飙升至51,为2022年7月以来最高水平。

数据显示美国劳动力市场目前仍然强劲后,美国国债收益率有所减弱。每周申请失业救济人数从上调后的 224,000 人降至 215,000 人。经济学家预计为 225,000 人。与此同时,3 月份新屋开工率下降了 11.4%,而市场预期的收缩幅度较小,为 6.1%。

对关税对通胀影响的持续担忧而引发了美国政府债券的抛售,使基准 10 年期国债收益率创下近一周来的最大涨幅。数据公布后,收益率略有回落,但仍略高于昨天。10 年期收益率为 4.330%,两年期收益率为 3.809%。

根据美国联邦储备系统的数据,特朗普的关税震撼引发长期美债的大幅抛售,推动收益率曲线上一个备受关注的利差指标升至三年来最高水平。图表显示,10年期美国国债收益率与2年期国债收益率的利差约为50个基点,创下自2022年初以来的最高值。在此之前利差已倒挂两年,而收益率曲线倒挂是典型的衰退预警信号。

自20世纪60年代以来,这种“熊市陡峭化”模式——即在倒挂之后出现利差快速拉大的情况,通常发生在美国经济正处于衰退之中,或即将陷入衰退之时。

特朗普也加大了对美联储主席鲍威尔的批评力度,称“他被解职的时刻越快到来越好”,称鲍威尔降息行动太慢。《华尔街日报》周四下午报道称,特朗普近几个月曾与前美联储理事凯文·沃什讨论提前解职鲍威尔的可能性,并考虑由沃什接替他的位置。

白宫与美联储之间的紧张关系可能会令投资者不安,因为许多投资者将美联储的独立性视为美国市场的根本吸引力之一。围绕美联储领导层的不确定性,也为市场增添更多变数

欧洲央行当天宣布将利率下调0.25个百分点,这是过去八次会议中的第七次降息。而鲍威尔周三曾表示,由于政府提高关税,“极有可能”对经济造成冲击。但他暗示,美联储可能会优先控制通胀,而不是维持强劲的就业市场。

周四特朗普还表示,与欧盟达成降低关税和其他贸易壁垒的协议“不会有太大困难”,称美国“拥有所有人都想要的东西”,暗指进入美国消费市场的机会。财政部长斯科特·贝森特表示,美国正优先与包括欧盟和日本在内的约15个贸易伙伴展开关税谈判。

周三晚些时候,特朗普还宣称与日本的谈判取得进展。日本是数十个希望在90天“互惠关税”暂停期内达成协议的国家之一。特朗普在周四一早的发文中说:“每个国家,包括中国,都想来谈!”

分析师方面,在Evercore ISI的克里希纳·古哈看来,随着关税逐步传导至消费价格,美联储的独立性将在未来成为一个关键问题。这位纽约联储前高管在给客户的报告中写道:“在市场对政府失去信心的同时,仍然对美联储保持信心,这塑造了当前的市场反应:实际利率和实际期限溢价上升,美元走弱,美股市场中的美国例外主义减弱——但通胀预期仍稳定,没有出现滞胀恐慌。”

古哈表示:“如果你觉得市场上的关税混乱已经够糟了,那你一定会更惊讶于‘美联储失去独立性’这个交易逻辑。”

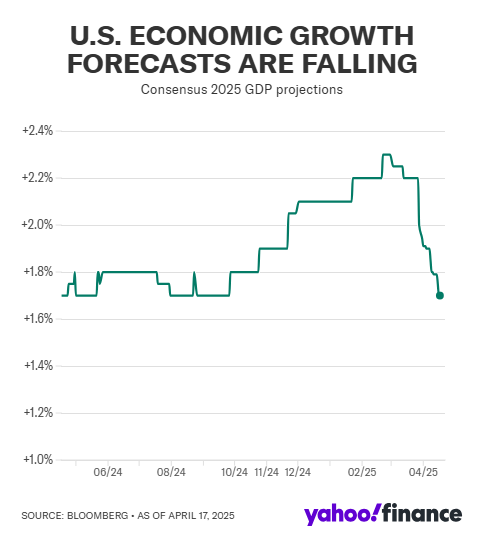

股市出现反弹后,Truist联席首席投资官基思·勒纳认为,美国股市在短期内的投资机会正在减弱。勒纳在周四给客户的报告中表示,他将美国股票的评级从“中性”下调为“吸引力较低”:“从历史、基本面和技术分析的综合角度来看,种种迹象表明,采取略为防御的立场是合理的。”

勒纳指出,经济增长前景走弱,是股市前景变得更不明朗的关键因素之一。如图所示,2025年以来,美国国内生产总值(GDP)的共识预期持续下调。

现在,随着特朗普总统的关税措施加剧了对经济衰退的担忧,策略师们正思考当前的增长预期是否已经下调到位。如果没有,近期的股市抛售可能还将继续。

Ritholtz财富管理公司首席市场策略师卡莉·考克斯告诉Yahoo Finance:“我不确定股市是否真正反映了衰退的可能性。”

现货黄金下跌0.7%至每盎司3,318.85美元。

比特币上涨0.8%至84,969.84美元,以太币上涨 0.8% 至 1,585.43 美元。

油价期货大幅上涨,结束连续两周的下跌走势。美元走软、美国对伊朗原油实施更严格的制裁,以及美国部分贸易紧张局势出现缓和迹象,共同推动油价上涨。石油输出国组织与伙伴国(OPEC+)更新了对成员国超产部分的产量补偿计划,也为市场提供支撑。

OPEC和国际能源署(IEA)本周早些时候双双下调了对2025年石油需求增长的预测,此前,美国能源信息署(EIA)上周已做出下调。

美国西德克萨斯中质原油(WTI)收涨3.5%,报每桶64.68美元,周涨幅达5.2%。布伦特原油上涨3.2%,报每桶67.96美元,较一周前上涨4.9%。