因Good Friday假期缩短的一周交易开始,投资者对科技行业关税的部分撤销和部分汽车制造商可能暂停关税的消息作出积极反应。美股和债市均大幅上涨,不过美元继续走弱。道琼斯工业指数上涨312点,涨幅0.8%。标普500指数上涨0.8%。纳斯达克综合指数上涨0.6%。

这是三大主要股指连续第二天上涨。据道琼斯市场数据,自3月25日结束的连续三日上涨以来,三大股指还未曾连续两天收涨。

2年期美国国债收益率下跌至3.83%。10年期收益率降至4.36%,30年期收益率跌至4.8%以下。美元指数继续下滑,跌至自2022年以来的最低水平。

一份文件显示,包括智能手机、电脑、内存芯片和其他若干产品类别,将被豁免关税。这对苹果和其他大量在中国生产商品的公司来说是重大利好。苹果和戴尔等硬件公司,以及美光科技等芯片股反弹,带动了整个市场。

之后随着科技股涨势减弱,房地产和公用事业板块又成为领涨板块。标普500房地产板块周一下午涨幅2.15%;标普500公用事业板块上涨7点,涨幅1.75%。

非必需消费品板块是标准普尔 500 指数 11 个板块中唯一亏损的板块,下跌 0.1%。

特朗普周一下午表示,正在考虑暂停部分汽车行业的关税,以帮助车企。福特和通用汽车等车企股价因此走高。

不过来自特朗普政府的信息仍然非常混乱。商务部长卢特尼克周日警告称,许多科技产品仍将在一两个月内因根据“232条款”对半导体展开的调查,而面临新的关税。特朗普周日则在社交媒体上强调,“没有人可以‘逃过’关税”,并称对科技产品的征税只是“换了个口袋”。

英伟达周一宣布,将在美国本土制造用于人工智能的超级计算机。公司表示,这将是首次在美国境内完全制造AI超级计算机。此前其中一些项目已经在进行中,另外一些项目可能需要很多年后才可能见成果,不过白宫立刻宣布了“胜利”消息。

美联储理事克里斯托弗·沃勒在周一圣路易斯一场活动的讲话中,提出了特朗普贸易政策可能对美国经济产生影响的两种情境,但他表示,无论哪种情境,通胀的影响都可能是暂时的。

沃勒称这项新关税政策是“几十年来冲击美国经济的最大震荡之一”。他表示,如果关税对通胀的影响较小,美联储在2025年下半年“非常有可能”考虑降息。

《华尔街日报》一项调查显示,经济学家下调了对经济的预期。调查是在特朗普4月2日宣布“震撼性”关税政策并引发市场剧烈波动后进行的。数据显示,经济学家认为未来出现衰退的概率为45%,约为1月时预期的两倍。对冲基金创始人瑞·达利欧也表示,美国经济正接近收缩。

纽约联邦储备银行周一发布的一项新调查显示,美国工人对失业的担忧正在上升,3月对劳动力市场的担心程度已达到疫情期间的水平。

纽约联储的调查显示,受访者对未来一年美国失业率上升的平均预期概率在上月上升了4.6个百分点,达到44%,为2020年4月以来的最高水平。

调查还显示,受访者认为自己在未来12个月内失业的平均可能性在3月上升了1.6个百分点,达到15.7%,为2024年3月以来的最高水平。其中,年收入低于5万美元的受访者增幅最大。

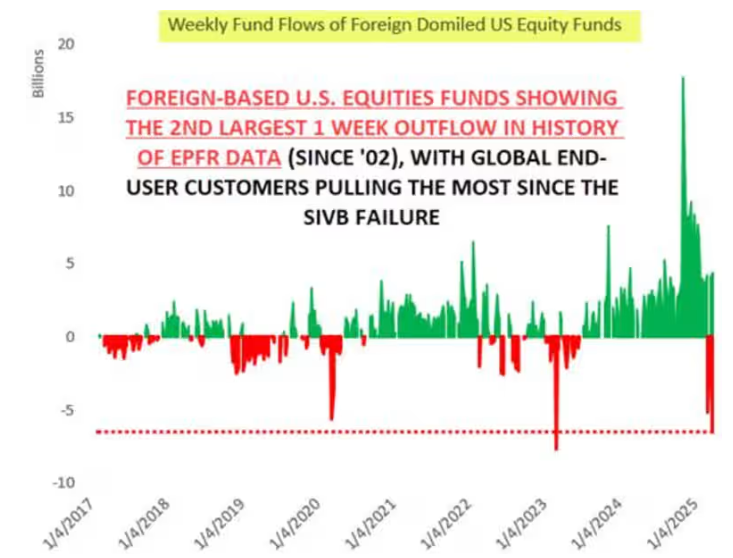

野村证券的查理·麦克埃利戈表示,上周国际投资者急于撤出美国股票,注册地在海外的美国股票基金出现了自2002年以来第二大单周资金外流。

麦克埃利戈援引EPFR的数据称,上周约有60亿美元撤出这些基金。这是自2023年3月硅谷银行倒闭以来最大的一次外流。

麦克埃利戈表示,随着“美国例外主义”交易的持续逆转,投资者似乎将资金转向了欧洲、中国和日本的股票。

巴克莱表示,上周固定收益基金的资金外流激增,达到了自2020年3月新冠疫情引发投资者抢购现金以来未见的水平。巴克莱分析师在周一的研究报告中写道,“资金外流变得非常严重”。他们指出,“从4月4日到4月10日这五天内,债券类ETF和共同基金的资金流动急剧转为负值”。在这段时间内,投资者从这类基金中撤出180亿美元,创下“自2020年3月因疫情引发现金抢购以来最大规模的五日资金外流”。

在关税担忧的背景下,投资者特别回避了专注于高风险公司信贷的基金,包括高收益公司债券和杠杆贷款基金。分析师表示,高收益债券基金流出超过120亿美元,银行贷款基金流出60亿美元,“两者的资金流出甚至超过了2020年3月最严重的时期”。

他们还指出,“在对现金需求高涨的情况下,基金资金外流及随之而来的资产抛售”可能加剧了长期美债的下跌。分析师表示,“投资者继续将短期美国国债视为避险选择”,同时也大量买入中期国债类基金。

分析师方面,贝尔德私人财富管理公司的投资策略师罗斯·梅菲尔德表示,“这些(特朗普关税的)豁免随时可能被撤销。如果你是企业经营者,根本无法指望会有稳定或长期有效的政策。”

LPL金融公司的首席股票策略师杰弗里·布赫宾德和首席技术策略师亚当·特恩奎斯特表示,美股可能已经见底,“可能性不小”。

布赫宾德和特恩奎斯特周一在报告中写道,投资者情绪上周达到恐慌水平,而波动性和成交量的飙升,与此前的市场低点和投降式抛售情况一致。

他们指出,市场还出现了“极度稀薄的广度”以及“无差别的抛售压力,随后则是一个几乎所有股票都上涨的大反弹日”。

此外,股票市场的看跌期权与看涨期权比例在上周飙升,显示出悲观情绪浓厚,但也意味着“或许是时候考虑逆向观点了”。看跌期权赋予持有人在特定价格出售资产的权利但非义务;看涨期权则赋予持有人在特定价格买入资产的权利但非义务。

不过,两位分析师也表示,投资者在短期内仍可能面临更多下行压力,因为美中之间的贸易紧张局势依然严重,同时投资者还在等待特朗普政府在90天暂停之后对其他国家征收关税的详细信息。此外,目前尚未有任何贸易协议达成。

在关税不确定性不断上升的背景下,华尔街并不指望能在当前财报季期间获得太多关于2025年美国企业前景的明确信息。一些公司已经撤回了今年的业绩指引,而各国关税税率变动频繁,也让任何预测的准确性本身都充满疑问。

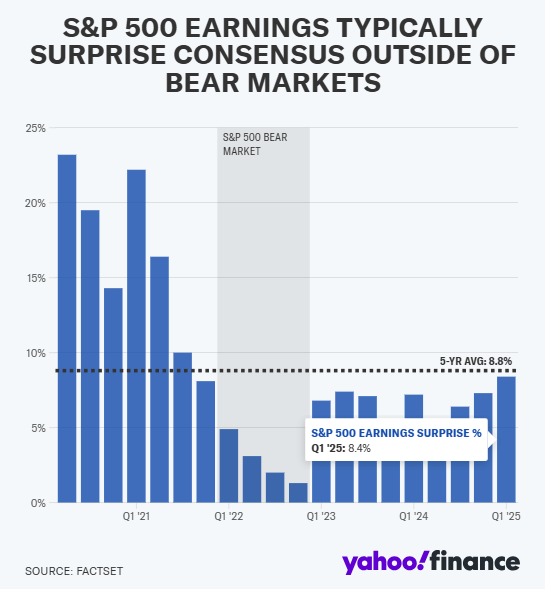

不过,DataTrek联合创始人尼古拉斯·科拉斯周一在研究报告中表示,本季度标普500指数成分公司超过预期的幅度,依然是判断股市处于哪个周期阶段的一个有价值指标。

科拉斯的研究显示,在牛市中,标普500指数公司平均超出预期的幅度为6%。而在最近的2022年熊市中,这一平均水平大幅下降,在2022年第四季度降至五年来最低的1.3%。

科拉斯写道:“尽管2025年的业绩指引(或许是缺席的指引)将在即将到来的美国第一季度财报季中扮演重要角色,但实际公布的财报结果也将提供关于企业盈利能力和管理层信心的有用信息。”他说,“关键在于公司超过华尔街分析师预期的幅度是多少。”

Miller Tabak的马特·马利认为,投资者开始认为,特朗普政府政策的激进程度至少是有限度的。

摩根士丹利旗下E*Trade的克里斯·拉金表示:“如果这轮反弹要在短期内持续下去,投资者可能还需要看到白宫在关税问题上持续展现出灵活性。不确定性依然很高,市场的日常波动可能仍将维持在较高水平。”

Freedom Capital Markets的杰伊·伍兹表示:“本周伊始,交易者再次会全神贯注于社交媒体和新闻快讯,关注这场‘关税加上又撤销’的无尽闹剧的最新动态。当前政府最擅长的一件事,就是让市场参与者时刻保持警觉。”

贝莱德研究部门的策略师表示,在特朗普政府暂停对多个全球贸易伙伴征收关税之后,他们正在提高风险敞口,转而布局美国和日本股市,尽管他们仍然避开长期美债。

贝莱德投资研究所的策略师让·博万和李玮等人写道:“短期内出现金融事故的风险有所缓解。政策上的调整让我们可以将战术投资时间框架延长至6至12个月,并重新对美国和日本股市持积极看法。”

与此同时,花旗集团的策略师,由贝娅塔·曼特希带领的团队,下调了对美国股市的看法,认为随着贸易战削弱经济增长和企业盈利,从美股中分散投资的理由正在增强。

摩根士丹利的迈克尔·威尔逊表示:“最坏的情况也许已经过去,但局势仍不明朗。‘对等关税’的90天暂停及周末的进一步让步降低了短期内出现衰退的可能性,但不确定性依然很高,美联储维持观望态度,长期利率依旧构成压力。”

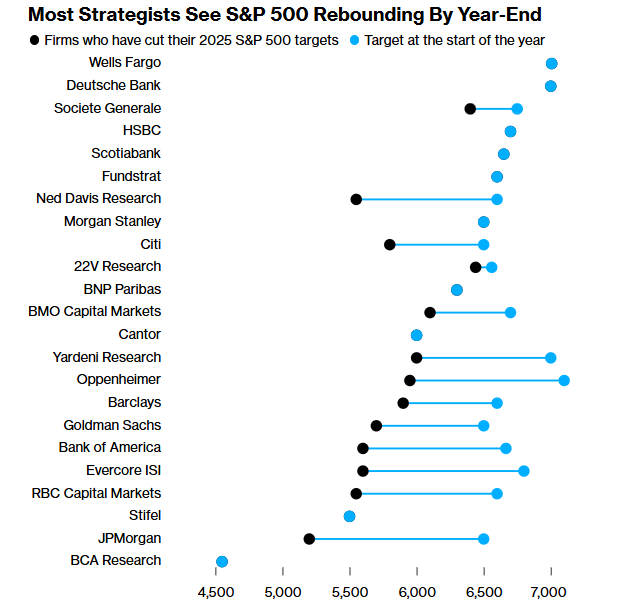

尽管市场动荡不断、前景充满不确定性,大多数股票策略师仍预期标普500指数将在2025年剩余时间里反弹。

标普500指数上周表现强劲,但由于特朗普关税,全年累计仍为下跌,周二收盘时2025年累计下跌15%,随后在周四特朗普宣布对多项关税推迟90天后出现反弹。

这15%的跌幅在历史上具有重要意义。根据Carson Group公司瑞安·德特里克整理的数据,自1957年以来,标普500在4月初前下跌至少15%的情形共有16次,但其中仅有3次最终在当年12月实现全年转正,分别是2020年、2009年和1982年。

在这三次中,美联储都出手支持了疲弱的美国经济。

Ritholtz财富管理公司的卡莉·考克斯表示:“上周的市场波动如此剧烈,可能已接近‘投降式抛售’的阶段。当市场预期低到极点时,哪怕是一点点利好消息都会带来巨大反弹。恐惧其实是好事,当恐惧充斥市场时,我们大概率已离底部更近而不是更远。但今天是这样吗?”

考克斯表示,基于当前面临的市场环境,未来仍可能有更多抛售出现。

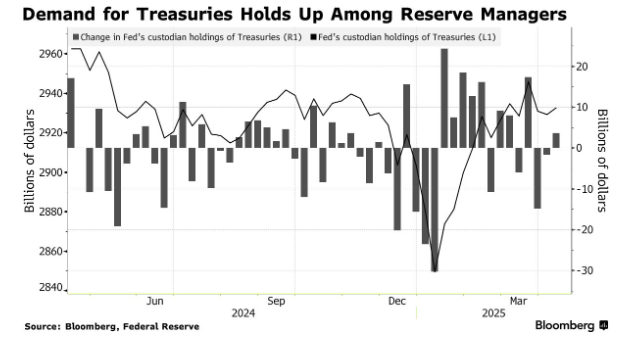

摩根大通资产管理公司表示,在海外需求强劲和市场预期美联储将在必要时支持美国国债的背景下,美国国债目前可能已触底。公司全球固定收益主管鲍勃·米歇尔表示:“我对我们目前价格触底、收益率见顶的判断感觉良好。在我们与海外投资者的沟通中,他们并未因市场波动而抛售美国国债。”

米歇尔援引美联储数据指出,外国央行和储备管理机构最近增加了对美国国债的持有量。政策制定者正在密切关注多项类似指标,以评估特朗普关税是否将导致更持久的价格上涨。虽然许多经济学家预测这些关税会在短期内推高通胀,但到目前为止,关税威胁并未改变消费者对长期通胀的看法。

现货黄金下跌0.8%至每盎司3,212.94美元。

西德克萨斯中质原油价格上涨 0.2% 至每桶 61.62 美元。

比特币上涨1.7%至84,883.51美元,以太币上涨 2.8%至 1,635.16 美元。