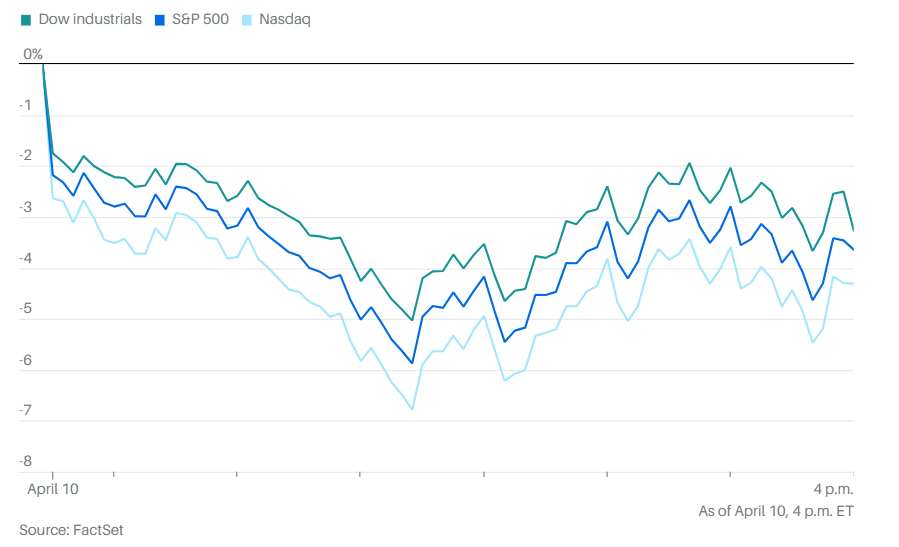

周四美股又大幅下跌,跌势在白宫宣布对中国征收的关税总额为145%(高于此前所称的125%)之后加速,随后在下午交易中股市略微收复部分跌幅。道琼斯工业指数下跌1015点,跌幅2.5%。盘中一度下跌2100点。标准普尔500指数下跌3.5%。纳斯达克综合指数下跌4.3%。美国本地中小企业为主的罗素2000大跌4.68%。

银行股和科技股遭重创,回吐了周三的大部分涨幅。华丽七雄一律下跌,特斯拉下跌超7%,Meta下跌6.7%,英伟达也下跌了近6%。微软下跌较少,跌幅为2.3%。

美国2年期国债收益率下滑至3.85%,10年期收益率小幅下降至4.39%。30年期收益率连续第四天上涨,至4.85%。这是自2020年3月18日以来30年期收益率最大连续四天涨幅。尽管当天稍早进行的220亿美元30年期国债拍卖顺利完成,但收益率依然上升。

在特朗普政策转向后,10年期美债收益率周四短暂回落,但这种缓解很快消退。临近收盘时,收益率又回升。嘉信理财首席利率策略师凯西·琼斯在接受雅虎财经采访时表示:“欢迎来到债券主导的世界。你可以做很多事,但如果债券市场告诉你错了,那你就真的有问题了。”

琼斯指出,债券与市场中的多个关键因素密切相关,比如股票估值、借贷成本、利率以及整体金融环境。她说:“当债券市场出问题的时候,几乎所有东西都会出问题。这就是教训。市场会通过摧毁一切来告诉你哪里出错了。”

3月消费者物价指数年率仅上涨2.4%、低于预期的2.6%之后,但这些数据是在大规模关税实施之前统计的,未来可能会加大价格压力。

市场仍存在怀疑情绪,尽管最坏的情况可能被避免,但关税仍可能拖累增长并推高通胀。博彩市场仍认为美国陷入衰退的概率是五五开。

摩根士丹利财富管理的首席经济策略师艾伦·曾特纳表示:“今天低于预期的通胀数据应被视为过时消息,未来几个月关税将推动通胀迅速上升。美联储处境艰难,一方面是贸易战导致金融环境紧缩、经济承压,另一方面是通胀迅速上升。”

BMO资本市场的维尔·哈特曼表示:“即便贸易战造成的影响在短期内有所缓解,关税驱动的通胀仍将在未来到来。更高关税向实际通胀传导的程度仍是一个悬而未决的问题——这个问题很可能在这90天暂停期结束后很久都得不到答案。”

周四公布的数据显示,酒店住宿和机票等服务价格的下降,可能预示着部分消费者正在削减可自由支配的支出。eToro的布雷特·肯威尔表示:“这是通胀的健康回落,还是需求的大幅下滑?说到底,我们确实需要看到更低的通胀,才能为美联储提供降息的理由,并减轻消费者的负担。但如果通胀下降是因为经济活动实质性下滑,从而危及整体经济,那并不是理想的路径。”

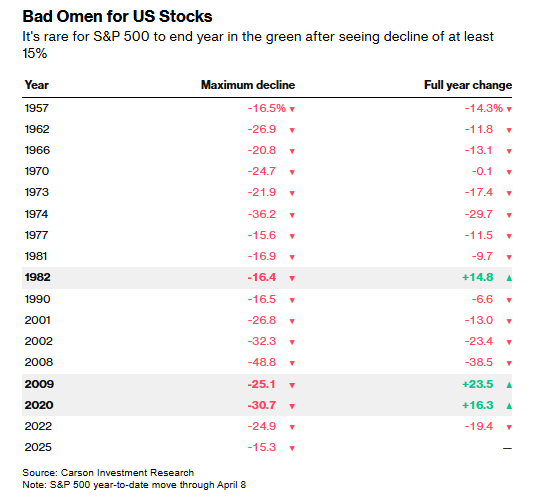

根据卡森集团的赖安·德特里克整理的数据,如果历史可以作为参考,美国股市基准指数在一年中曾出现15%或以上跌幅的情况共有16次,而在这16次中,标准普尔500指数最终在12个月期末实现正增长的情况仅有3次。

桥水基金创始人、亿万富翁雷·达里奥表示,本周全球市场的剧烈动荡让投资者“带着某种程度的创伤、震惊或恐惧”。他在接受彭博电视采访时表示:“这极大地影响了人们对美国可靠性的心理和态度。本可以处理得更好。”

FBB资本合伙公司分析师迈克尔·贝利表示:“投资者开始清醒,意识到中美之间这场‘食物大战’很可能会在好转之前变得更加激烈。我们正在意识到,10%的基础关税会带来痛感,90天很快就会过去,更高关税的痛苦可能会卷土重来,而中国也正在强烈反击。”

分析师方面,NatAlliance证券公司国际固定收益主管安德鲁·布伦纳写道:“我们看到昨天在关税问题上的让步,但感觉我们正进入自己的‘脱欧时刻’,我们不明白为什么会到这个地步。股市收盘表现糟糕,几乎抹去了昨天的全部涨幅……而今天表现出色的长期国债拍卖,在收盘时却走势疲软。”

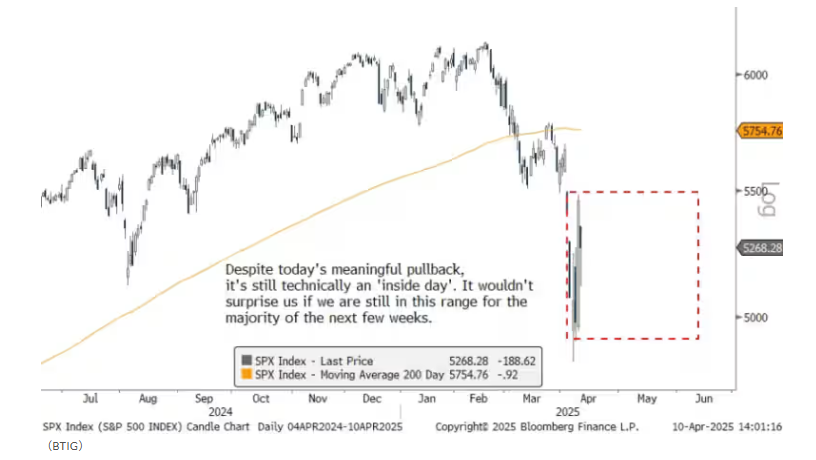

BTIG的首席市场技术分析师乔纳森·克林斯基在一份报告中表示,继周三市场大涨后再次出现股市暴跌,投资者感到不安是可以理解的,但这可能只是行情的一部分。

他写道,虽然标准普尔500指数周四一度下跌超过6%,这样的“绝对跌幅”在经历周三10%的上涨后“感觉非常糟糕”,但“并不反常”。他回顾了2011年8月的市场表现,当时标准普尔500指数交替出现6.66%的下跌、4.74%的上涨、4.42%的下跌和4.63%的上涨,在两个月内维持在约12%的波动区间内,最终在10月创出略低于前低的谷底。

他说:“我们认为当前的市场环境也会类似,在5000点到5600点之间出现大幅震荡。事实上,我们完全不会感到意外,如果市场在未来几周大致维持在昨天的区间(4948点至5481点)之内。”

他建议投资者,“在极端行情下不要情绪化”。

在股市全面下跌的背景下,纽约证券交易所和纳斯达克的Arms指数双双下跌。这其实较为反常,因为Arms指数是一种以成交量加权的市场广度指标,通常在市场下跌时会升至1.000以上,因为下跌股票的成交量往往相对上涨更大。

比如,本周二标准普尔500指数下跌1.6%,创下一年来新低时,纽约证券交易所的Arms指数升至2.350;而当标准普尔500指数周三暴涨9.5%时,Arms指数降至0.230。

但当标准普尔500指数下跌4.4%时,纽约证券交易所的Arms指数却降至0.437,纳斯达克的Arms指数也仅为0.924。

目前,纽约证券交易所下跌股票与上涨股票的比率为14.3比1,纳斯达克为5.2比1;而下跌成交量与上涨成交量的比率仅为纽约证券交易所6.3比1,纳斯达克为4.7比1。

这可能意味着,尽管市场上卖家数量远多于买家,但买家表现得更为积极主动。

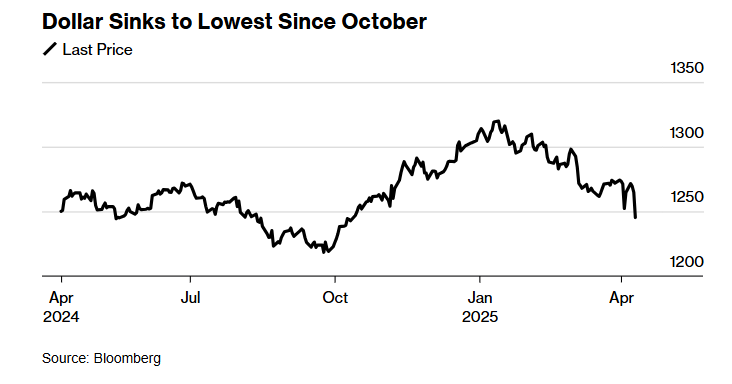

美元指数下跌了1.7%。

金价上涨3.2%,继前一日创下五年来最大涨幅后,收于每金衡盎司3155.20美元,创下新纪录。这也是主力合约自2020年4月9日以来最大单日涨幅。

市场的不确定性重新加剧。瑞穗证券美国公司分析师罗伯特·亚格表示:“黄金持续受益于其作为最后避险资产的地位。”

亚格还表示,黄金期货很可能很快突破每金衡盎司3200美元大关。

由于中美之间持续的贸易战加剧了对需求疲软的担忧,同时石油输出国组织及其盟友提高产量,油价期货回吐了前一日的大部分涨幅。

在全球最大原油进口国中国,罗伯特·亚格在一份报告中指出,“问题在于通缩/滞胀”,并提到中国生产者价格的进一步下降。

美国能源信息署将今年的原油需求增长预期从每日130万桶下调至90万桶,原因是关税影响,并将2025年布伦特原油的价格预期从每桶74美元下调至68美元。

布伦特原油收跌3.3%,至每桶63.33美元;西德克萨斯中质原油下跌3.7%,至每桶60.07美元。

比特币下跌4.3%至79,592.45美元,以太币下跌 9.5%至 1,514.5 美元。