周二美国主要股指又经历了一个剧烈波动的交易日,盘中的大涨统统被抹去,纳斯达克指数还创下自1982年以来最大盘中涨幅回吐。

标普500指数收盘下跌1.6%,至约4983点。如跌破4915.32点,将较2月19日的高点下跌20%,正式进入熊市。纳斯达克综合指数上周已进入熊市,周二再跌2.2%。道琼斯工业平均指数下跌320点,跌幅0.8%。

纳斯达克综合指数当日早些时候一度上涨4.57%,是自1982年以来最大盘中涨幅回吐。标普500指数一度上涨4.05%,

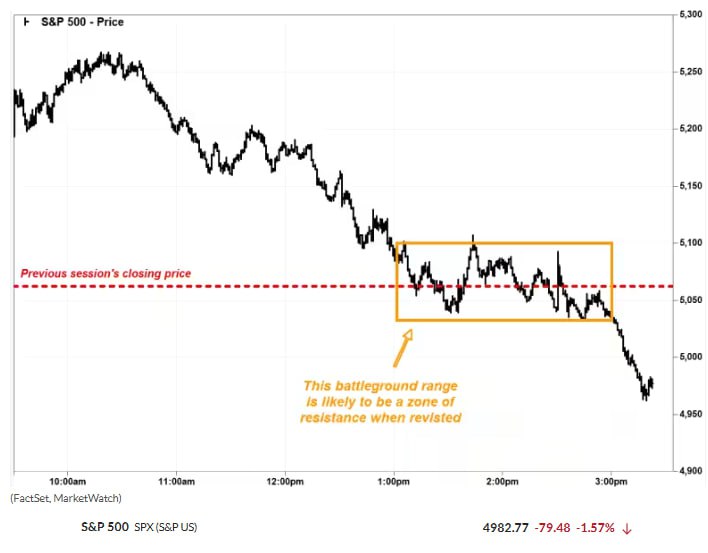

标普500指数从美东时间下午1:11到2:39之间,标普500指数在1分钟K线图中至少经历了21次涨跌方向转换。

最大的一次单次波动发生在下午2:30左右,当时指数从下跌约0.4%迅速转为上涨0.4%。

从技术图表分析的角度来看,这种“战场式”走势具有重要意义。目前标普500指数下跌1.7%,远低于上述波动区间,这意味着大约5040至5100点的区域,将成为未来上行过程中的一个阻力区。

股市开盘上涨是因为华尔街又开始希望特朗普可能会放缓高关税政策。白宫官员表示,已有数十个贸易伙伴联系美方希望进行谈判。

财政部长贝森特表示特朗普政府愿意就降低关税进行谈判,并称美国“最终可能达成一些不错的协议”。

特朗普表示,他已与韩国总统通话,政府正在与“很多”国家展开磋商这些消息一度带来乐观情绪。

但随后美国贸易代表贾米森·格里尔表示,特朗普不会为某个具体产品或公司提供新的全球关税豁免,白宫也宣布中国撤回34%报复性关税的中午最后期限已过,市场转而走低。

白宫新闻秘书卡罗琳·莱维特在记者会上表示,从午夜开始,中国进口商品将面临合计104%的关税。

她对记者表示:“美国人并不像其他国家那样依赖别人,反而是其他国家更依赖我们。特朗普有钢铁般的脊梁,他不会妥协。”

其他贸易伙伴也将从午夜起面临特朗普的对等关税措施。

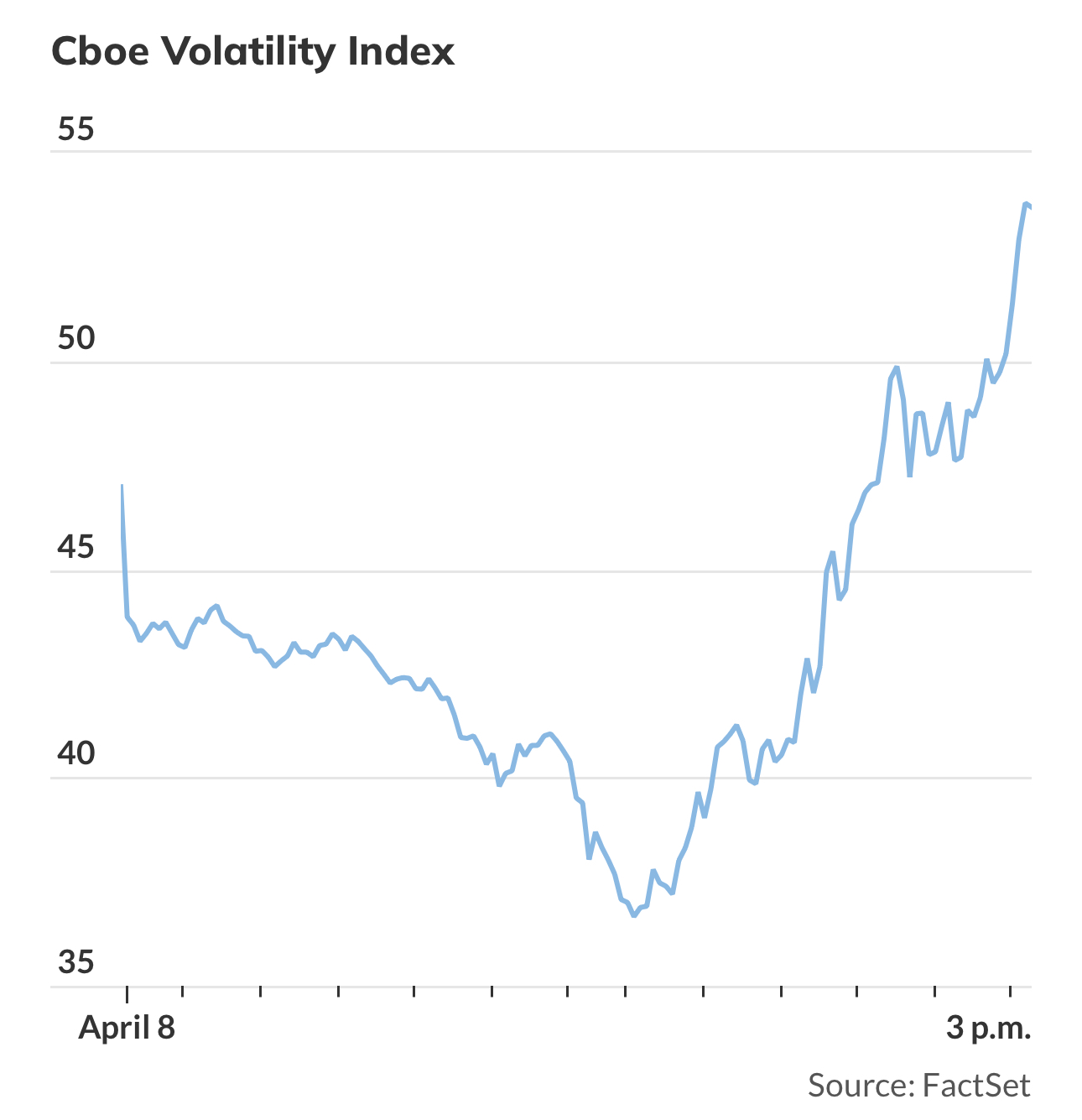

衡量股市恐慌情绪的指标持续上升,芝加哥期权交易所波动率指数(VIX)在尾盘交易中上涨超过11%,至52.33点。

周二,美国国债收益率多数收高,因交易者大举抛售10年期和30年期国债,同时美国加征关税的消息不断发酵。

10年期和30年期国债收益率分别上涨9.6个基点和12.3个基点,分别接近4.26%和4.71%。在过去两天内已累计上涨26.8个基点和32.3个基点,是自去年2月5日和2020年3月18日以来的最大两日涨幅。

与政策密切相关的2年期国债收益率周二仅小幅上升,接近3.74%。长期收益率上升速度快于短期收益率。

科技股再次遭抛售。过去两年领涨的热门科技股再次走软。“华丽七雄”一度涨幅不错,但收盘全都下跌,其中特斯拉和苹果都下跌近5%,成了乞丐七雄。

知名的科技股多头,韦德布什分析师丹·艾夫斯警告说,特朗普政府一系列针对中国的关税,可能会为美国消费者带来一场“五级价格风暴”。

“作为一名研究科技股25年的分析师,我见证了从互联网泡沫、金融危机、欧洲债务危机、新冠时期到中间发生的一切,”他在周二发布的一份报告中写道。“我认为这是市场史上最大的一场灾难,因为这是特朗普自找的,而所谓‘短期阵痛’的逻辑被严重误判,这正是我们所担忧的。”

艾夫斯接着说,虽然在华盛顿特区的讲台上说“美国制造”很容易,但现实远非如此,甚至“几乎是一个令人恐惧的概念”。

他把这一关税政策比作“在海上把船掀翻却不给救生筏”,然后对苹果、英伟达、微软、通用汽车、超微半导体等美国科技和汽车公司说:“祝你好运!”

Research Affiliates公司投资主管表示:“市场波动反映出一个新的局面:没人知道游戏规则是什么,甚至不知道目标在哪里。除非投资者重新设定预期,或者规则和目标更加明确,否则市场将在希望与恐惧之间持续剧烈波动。”

旧金山联储主席玛丽·戴利表示,美联储在调整利率方面可以保持耐心,等待贸易政策变化的影响明朗。芝加哥联储主席奥斯汀·古尔斯比则表示,当前的关税“远超”他的预期。

Horizon Investments的斯科特·拉德纳表示:“市场下跌的根本原因是政策不确定性。在这个根本问题解决之前,或者至少政策方向变得明确之前,市场很难真正企稳。”

股市的剧烈波动也与市场流动性紧张和受新闻驱动的算法交易有关。据高盛交易台数据,目前标普500指数期货的市场成交量与流动性之间的差距,是记录中最宽的一次。

盈透证券首席策略师史蒂夫·索斯尼克表示:“这就是高波动市场中的常态——市场在两个方向上都会出现过度反应。卖出会被过度放大,抢反弹的买盘也会。”

尽管贸易战令市场大幅下跌,美国银行数据显示,上周美国股市出现了创纪录的资金流入,总额达到80亿美元,为历史第四高。

美国银行策略师吉尔·凯里·霍尔在周二的报告中写道,机构投资者、散户和对冲基金上周都是净买入。

与此同时,华尔街策略师对股市前景的警告却不断增加。

贝莱德策略师周一将未来三个月内的美股评级从“增持”下调至“中性”,称全球贸易紧张局势加剧,预计短期内风险资产将面临更大压力。

高盛策略团队,包括彼得·奥本海默和莉莉娅·佩塔文在内,也警告称,在经济衰退风险上升的背景下,这轮股市抛售可能演变为一个持续更久的周期性熊市。

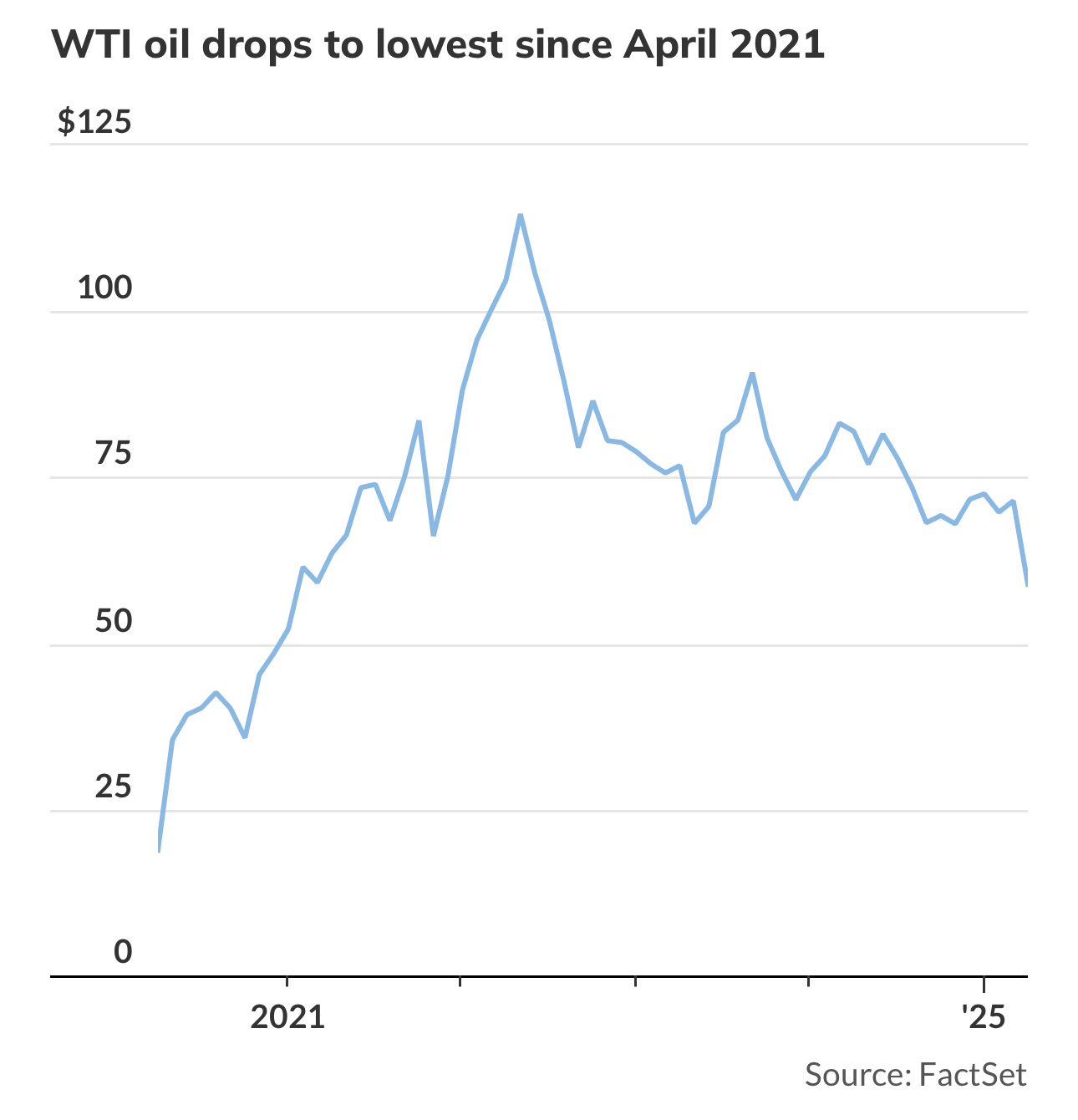

原油期货放弃早盘涨幅,连续第四个交易日下跌,因持续的贸易战加剧了对需求下滑的担忧。

瑞穗银行的罗伯特·亚格在一份报告中表示:“对原油来说,不幸的是,关税带来的需求破坏只是问题的一半。”他指出,OPEC+决定在下个月在本月每日增加13.8万桶的基础上,再增产超过40万桶。

他接着表示,OPEC和国际能源署很可能在下周的月度报告中下调需求预估。“有意思的是,OPEC如何为5月将日产量总共提高53.8万桶的决定作出解释。”

美国WTI原油收跌1.8%,至每桶59.58美元;布伦特原油下跌2.2%,至每桶62.82美元。

GammaRoad资本合伙公司管理合伙人兼首席投资官乔丹·里祖托表示,3月底铜价创下历史新高后,周期性资产(包括铜)随后的剧烈抛售,显示出所宣布的关税规模和影响程度远超市场预期。这一情况“促使市场参与者大幅下调增长预期”。

里祖托对MarketWatch表示:“铜价近期相较于传统防御型资产的疲软表现,可能说明市场目前最主要的担忧是经济增长放缓。”

5月交割的铜价周二收于每磅4.14美元,是自1月初以来最活跃合约的最低收盘价。

特朗普2月底曾指示美国商务部调查铜进口对国家安全构成的威胁,并提出缓解措施。StoneX高级金属需求分析师娜塔莉·斯科特-格雷表示,考虑到流程所需时间,市场原本预期铜关税最早在第四季度才会出台。

然而,特朗普的最新言论暗示关税将提前实施,这对铜价构成利空,因为这可能会迫使交易撤回,至少部分撤回,并可能导致一些主要生产商将货物转向亚洲市场。

现货黄金变动不大。

比特币下跌2.8%至76,752.34美元,以太坊下跌6.7%至1,465.6美元。