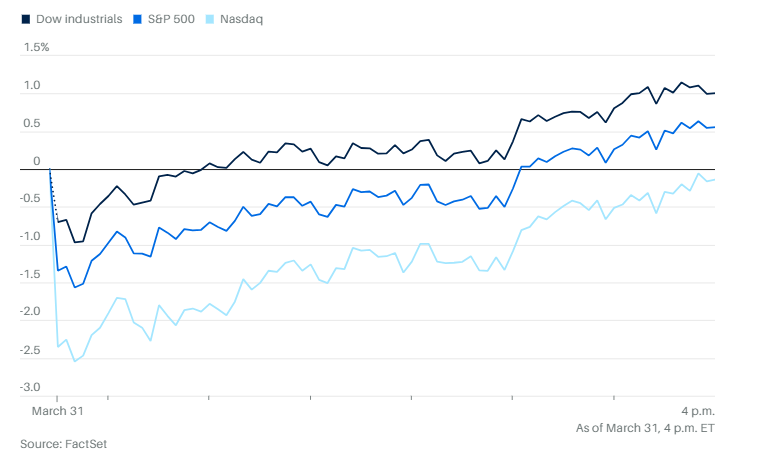

周一美股在早盘大跌后出现反弹,但标准普尔500指数和纳斯达克综合指数最终没有能延续五个季度的上涨趋势。道琼斯工业平均指数上涨418点,涨幅1%,此前早盘一度下跌超过400点。标准普尔500指数上涨0.6%,出现自2022年10月13日以来最大单日反弹。纳斯达克综合指数表现落后,不过收盘只下跌了0.1%,而早些时候一度跌超2.7%。

随着周三关税政策截止时间临近,这轮反弹是否能持续还有待观察。标准普尔500指数盘初短暂跌破交易者关注的第一个关键技术关口——5,504.65点,这是3月13日盘中触及的近期低点。但该指数很快又回升至这一水平。现在的问题是,能否稳住在这一点位之上。

技术策略师还建议关注市场广度指标,寻找市场是否出现“洗盘”迹象。LPL Financial首席技术策略师亚当·特恩奎斯特表示,当交易价格高于20日均线的股票比例低于10%时,通常是“投降性抛售的良好信号”。

三大股指在2025年第一季度均为下跌。对标准普尔和纳斯达克来说,这是自2022年以来最大的季度跌幅。

周一,美国长期国债的反弹推动相关收益率降至一周多以来的最低水平,交易者关注月末资金流动以及美国加征关税可能带来的经济增长放缓。10年期国债收益率下跌不足1个基点,至4.245%。30年期国债收益率下跌1.9个基点,至4.613%。

市场正在担忧特朗普政府预计将在周三公布细节的新关税计划,特朗普将本周三设定为宣布全面关税措施的最后期限。他此前已对多类进口商品加征关税,并准备在本周推出汽车关税。周末,特朗普还威胁对所有美国的贸易伙伴征收关税,引发投资者对全球经济遭受冲击的担忧。

“会从所有国家开始,”特朗普周日晚在空军一号上说,不过他表示,这些关税将比贸易伙伴对美国的待遇“更宽容”。《华尔街日报》报道称,近日特朗普敦促他的团队采取更激进的做法,制定计划对更多国家加征关税。这一策略与上周有关白宫计划集中打击部分国家的报道相矛盾。

与此同时,市场在周末也开始讨论近期经济数据显示出滞胀迹象,关注本周末即将公布的重要就业报告,这将揭示美国经济的运行状况。

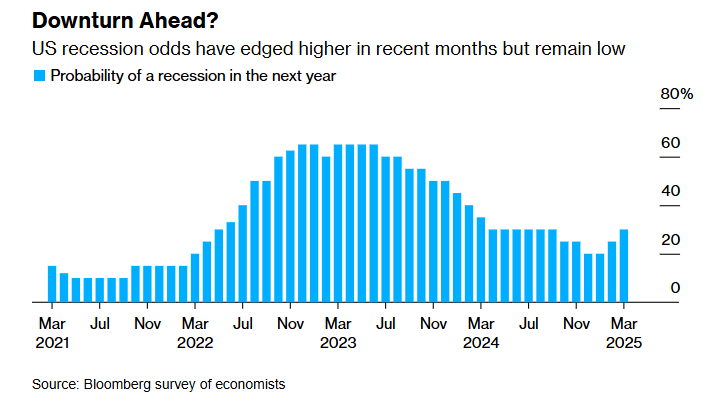

特朗普的贸易战重新引发了人们对经济可能停滞的担忧,但大多数经济学家仍不认为美国在未来一年会真正陷入衰退。不过,他们表示,经济出现收缩的可能性已经上升。在经济学家和市场观察人士看来,另一个令人担忧的风险是,经济增长放缓的同时通胀却在加速,也就是所谓的“停滞性通胀”,这是一个极其令人畏惧的局面。

纽约联邦储备银行行长约翰·威廉姆斯在接受Yahoo Finance采访时表示,今年通胀上行的风险确实存在,尽管他的基本预期是通胀将保持相对稳定。

中小盘的罗素2000下跌0.56%,但等权重的标普500指数上涨0.75%。高风险股票和科技股在当天的抛售中首当其冲,在反弹中也继续落后于大盘。科技股和可选消费板块跌幅最大。相反,表现最好的板块包括日用消费品、金融、能源、房地产、公用事业等。

大科技公司多数下跌, “华丽七雄”指数延续了季度暴跌,跌幅达到 16%。英伟达周一下跌1.18%,今年迄今已接近下跌20%;特斯拉当天下跌1.67%,年内跌幅已超过35%。但苹果上涨近2%。

尽管有一些市场观察人士认为人工智能基础设施的需求正在放缓,但AMD首席执行官苏姿丰并不认同这一观点。

“对算力的需求仍然非常巨大,”苏姿丰在周一接受Yahoo Finance专访时表示,“我们在全球所有客户中都能看到这一点。我们将继续在这一领域进行大量投资,因为我认为这是最重要的技术。我常说,这是过去50年来最重要的技术。”

苏姿丰不仅口头支持这一看法,还用真金白银来证明。AMD当天宣布,已完成对ZT Systems的49亿美元收购。该交易最初于2024年8月宣布,预计将增强AMD在超大规模计算基础设施领域的布局。ZT Systems和AMD的主要客户都包括微软。

美国食品和药物管理局 (FDA) 高级监管人员离职后,疫苗类股暴跌。

随着特朗普的关税政策成为现实,华尔街策略师不断下调对标准普尔500指数年终点位的预期。

周日,Yardeni Research和高盛在过去一个月内第二次下调年终预测。Yardeni Research现在预计标准普尔500指数今年将达到6,100点,低于此前预测的6,400点。而高盛则将年终预期从6,200点下调至5,700点。

高盛美国股票策略主管大卫·科斯汀表示:“这些预测反映了对企业盈利增长和估值的下调,反映出经济增长基础疲软、不确定性上升以及衰退风险加剧。”

“我们最近听到最多的词就是‘波动’和‘不确定’,”Royce Investment Partners联合首席投资官弗朗西斯·甘农表示。“市场在寻找明确性,而它得不到。”

瑞穗公司的丹尼尔·奥雷根写道:“感觉每个周一都会有一些疯狂的周末头条新闻,让我们这一周一开始就步伐不稳。波动性持续存在,短期反弹过后总会被抛售……但这次的反弹给了看多者一些希望。也许,市场真的开始对每天负面新闻的轰炸产生免疫了?”

Truist咨询服务公司的基思·勒纳指出,随着经济基本面相较于市场普遍预期走弱,企业盈利很可能将被下调,而当前估值虽有所改善,但并不具吸引力。他说:“考虑到当前风险与回报的局面更复杂,投资者应比过去几年采取更中性、而非进攻性的立场。因此,我们预计市场的震荡状态将在未来几周甚至几个月持续,不太可能迅速重返新高。”

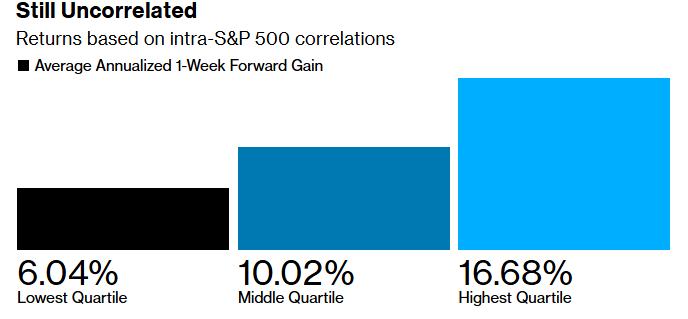

一个股市信号,正在向那些希望市场迅速从今年的剧烈下跌中复苏的投资者发出警告。独立策略师吉姆·保尔森提供的数据显示,尽管本月有所回升,标准普尔500指数成分股之间的联动性——衡量同步涨跌的程度——仍接近25年来的最低水平。

保尔森在华尔街拥有四十年的从业经验,曾任职于Leuthold集团和富国资本管理公司。他表示:“到目前为止,我们经历的是一次非常有条不紊、几乎令人感到乏味的调整。联动性只是另一个信号,说明我们还没有经历那种能真正为下一波上涨奠定基础的过程。”

随着对贸易不确定性和经济增长放缓的担忧加剧,股市抛售愈发猛烈,交易者正密切关注一些关键的技术图表,以判断市场下一步的走向。

标准普尔500指数盘初短暂跌破交易者关注的第一个关键技术关口——5,504.65点,这是3月13日盘中触及的近期低点。但该指数很快又回升至这一水平。现在的问题是,能否稳住在这一点位之上。

技术策略师还建议关注市场广度指标,寻找市场是否出现“洗盘”迹象。LPL Financial首席技术策略师亚当·特恩奎斯特表示,当交易价格高于20日均线的股票比例低于10%时,通常是“投降性抛售的良好信号”。

比特币下跌0.1%,至82,430.71美元。

以太币上涨0.7%,至1,827.88美元。

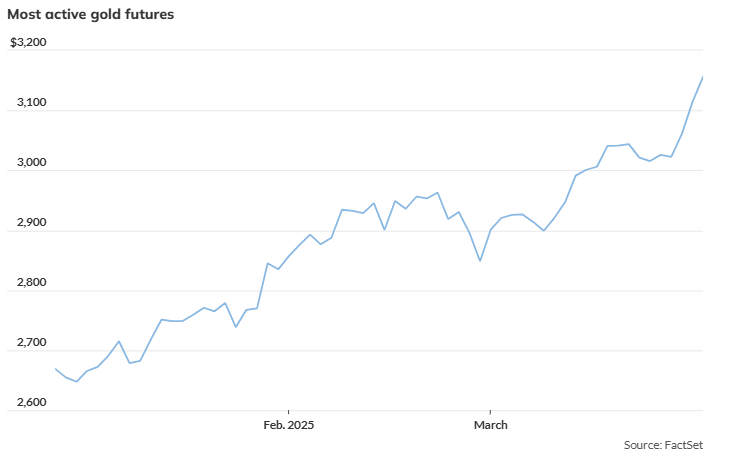

周一,金价创下历史新高,并在今年前三个月累计上涨19%,创下有记录以来最大的季度涨幅。不过,贵金属可能即将出现回调。

City Index和Forex.com的市场分析师法瓦德·拉扎克扎达表示,目前金价远高于每盎司3,000美元,可能引发部分获利了结,“尽管逢低买入者仍在观望,但在这个价位,被突然砸盘的可能性正在上升。”

周一,交易最活跃的6月交割黄金期货在纽约商品交易所上涨36美元,涨幅1.2%,收于每盎司3,150.30美元,刷新纪录高点。

GraniteShares首席执行官威尔·林德表示,金价此前因股市调整以及“随之而来的恐慌溢价回归”而持续上涨。不过他指出,随着周三互征关税生效,金价可能出现回调,这一天对股市来说可能会变成“利空出尽、买入消息”的时点,从而为风险资产提供一些急需的支撑。

由于特朗普政府加大关税威胁,引发市场对供应的担忧,油价大涨,抹平年初以来的所有跌幅,并以季度上涨收官。

西德克萨斯中质原油期货上涨超过3%,收于每桶75美元以上。此前,特朗普威胁称,任何购买俄罗斯石油的国家将面临25%、甚至可能高达50%的关税,除非俄乌恢复和谈。这一威胁是在上周宣布对从购买委内瑞拉石油的国家进口商品征收二级关税之后作出的。

布伦特原油期货上涨超过2%,收于每桶74美元以上。

特朗普还威胁称,如果伊朗不就其核计划达成协议,美国可能动用武力,这也推动油价进一步上涨。

BOK Financial Securities交易部门高级副总裁丹尼斯·基斯勒表示:“交易者普遍将这些威胁视为谈判策略。但原油市场仍然反应强烈,似乎认为供应紧张的风险可能成真。”

截至目前,西德克萨斯中质原油年内上涨逾1%,布伦特原油上涨近1%。

比特币下跌0.1%,至82,430.71美元。

以太币上涨0.7%,至1,827.88美元。