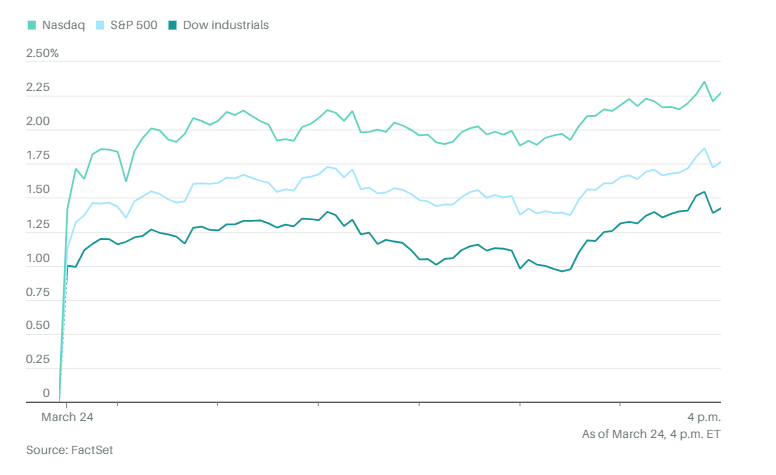

周一美股上涨。道琼斯工业指数上涨598点,涨幅1.4%。标准普尔500指数上涨1.8%。纳斯达克综合指数上涨2.3%,中小盘的罗素2000上涨2,55%。

此前多家媒体报道,特朗普政府原定于4月2日实施的大面积关税计划,可能会有所弱化。

投资者趁大科技股近期回调之际抄底,华丽七雄股票大幅反弹。标准普尔500指数收盘站上自3月7日以来首次突破的200日均线。特斯拉上涨超11%,Meat、亚马逊和英伟达上涨都超过3%。

2年期美国国债收益率升至4.03%。10年期收益率升至4.33%。

“我们上周就说过,美国的关税政策已经出现‘混乱顶点’,”麦格理的蒂埃里·威兹曼表示,“上周末发生的事件似乎证实,关税政策将开始趋于规范化和理性化,接下来将进入谈判与让步阶段。”

全球越来越多的央行官员和财政部长表达了担忧,认为全球贸易战将抑制经济增长并推高通胀——这样的组合将使制定有效的利率政策变得更加困难。

“没错,关税确实会损害经济,因为会让企业在未来资本支出决策上面临更多复杂性,”富国银行投资研究所的斯科特·雷恩表示,“但眼下的问题主要是价格上涨,我们预计这种上涨是渐进而且有限的。此外,经济增速相比2024年有所放缓,但我们认为这种放缓是可持续的。”

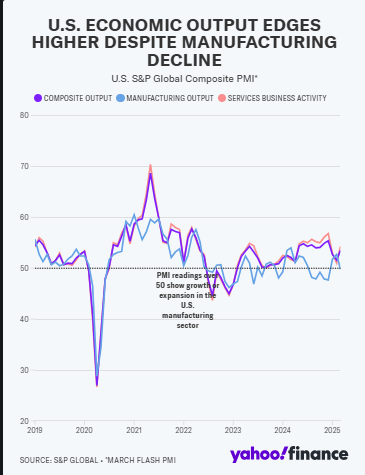

除了关税,宏观方面,美国经济产出在3月有所上升,但整体增长仍低于第一季度初期的预期。标普全球市场情报首席商业经济学家克里斯·威廉姆森在周一早上的一份声明中表示,数据表明,美国经济在2025年第一季度的年化增长率可能为1.5%。威廉姆森指出,这“表明国内生产总值增速正在放缓”,相比之下,2024年第四季度的增速为2.3%。

标普全球公布的美国综合PMI初值为53.5,高于2月的51.6。经济学家此前预期指数将下降至50.9。服务业活动增加推动了整体增长,服务业PMI商业活动指数升至54.3,是三个月来的最高水平。与此同时,制造业PMI下降至49.8,低于此前的52.7,为三个月低点。

技术分析公司CappThesis创始人弗兰克·卡佩莱里表示,如果标普500指数要重新回到上升趋势并向纪录高点迈进。重新站上200日均线是一个关键。上一次跌破这个水平是在2023年10月,在11月初开始反弹,并持续了数月。

不过并非每次都会如此。卡佩莱里表示,在2022年初,标准普尔500指数也曾从低点反弹并收复200日均线,但之后又回落。

“我们以前见过假启动,”他说,“所以,尽管今天的上涨是必要的第一步,但我们仍需看到后续走势以及新的上涨形态的形成,才能认为这是一个真正具有建设性的信号。”

标准普尔500指数上周结束了持续一个月的下跌趋势,打破了连续四周下跌的局面,也是自2月14日以来首次出现周涨幅。

从历史上看,美股连续四周下跌的情况并不常见,自1928年以来仅出现过66次。然而,LPL Financial的首席技术策略师亚当·特恩奎斯特表示,从历史经验来看,在此类下跌之后,标准普尔500指数在随后的一个月、三个月和六个月内,平均上涨幅度分别为1.2%、2.9%和4.6%。

特恩奎斯特在周一给客户的报告中还表示,历史也显示,如果在跌势结束时,标准普尔500指数处于40周均线之上,那么后续的股票回报往往更高。

根据Principal资产管理公司高级助理兼市场策略师克里斯蒂安·弗洛罗的分析,股市能否在最近经历10%的回调后重启上涨走势,很大程度上将取决于盈利增长是否能取代估值上升,成为推动市场表现的关键因素。

弗洛罗在周一的报告中写道,从历史来看,当盈利增长取代估值成为主要驱动力时,市场往往会继续上涨。那些完全由盈利增长推动的短期市场周期平均持续约29个月,期间股市平均上涨55%。

不过,自1965年以来,在那些由估值扩张和盈利增长共同推动的长期牛市周期中,股市上涨时间平均可达46个月,平均涨幅为107%。

弗洛罗指出,当前美股盈利的广度正在改善,增长正在从科技行业扩展到更多周期性行业。他还表示,市场普遍预期2025年盈利将增长10.2%,这也反映出看涨情绪正在回升。

现在是一季度的最后一周,和往常一样,分析师在过去12周里持续下调了本季度的盈利增长预期。对于标准普尔500指数来说,盈利增长预期已被下调了4.4%,高于过去五年3.3%和过去十年3.2%的平均下调幅度。

下调幅度最大的集中在对关税敏感的板块,如非必需消费品和原材料板块。

DataTrek联合创始人尼古拉斯·科拉斯写道:“第一季度的盈利预期已经大幅下调,这为公司开始发布业绩时带来了一个重要的市场转折点。预期门槛已经足够低,特别是在关税敏感行业内,公司很可能超出市场预期,幅度将高于平均水平。”

正如科拉斯指出的,考虑到今年整体宏观经济前景近期遭到下调,投资者面临的关键问题是,各家公司对2025年剩余时间的预期是否也将变得更加悲观。

“我们的看法是,公司很可能会下调第二季度的指引,但尚不会调低全年预期。”科拉斯写道,“这应有助于在即将到来的第一季度财报季中为股价提供一个下行支撑。”

摩根大通、摩根士丹利和Evercore ISI的股票策略师正在建议客户,近期市场下跌最严重的阶段可能已经过去。

“美国股市的回调削弱了此前相对于全球其他市场的强势表现,”贝莱德投资研究院的策略师表示,“我们仍然超配美国股票,并认为全球市场中存在投资机会。”

现货黄金下跌0.5%至每盎司3,006.33美元。

比特币上涨 3.7% 至 88,249.07 美元,以太币上涨 4.9% 至 2,090.87 美元。

西德克萨斯中质原油上涨 1.4% 至每桶 69.23 美元。