据南华早报报道,中国科学院的研究人员预测,中国对全球稀土供应的无与伦比的主导地位可能很快结束。上周发表在同行评审期刊《中国稀土》上的一项研究中,科学家们警告称,预计中国在全球稀土原材料市场的份额,将从目前的62%下降到2035年的28%,因为新的供应来源正在不断涌现。

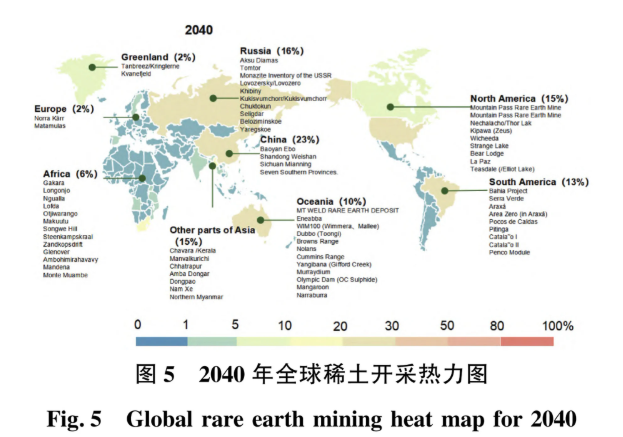

研究人员的模型预测,到2040年,这一比例将进一步降至23%,中国可能“彻底失去其曾经的主导地位”,非洲、南美和澳大利亚的矿产开发可能会重塑整个行业。

研究论文指出,相关数据表明“基本性的变革”正在发生。即便是中国南方以离子吸附型黏土矿床为主的重稀土资源优势,也可能受到格陵兰的克瓦讷菲尔德矿和南美多个项目的威胁。

该研究由中国科学院赣江创新研究院的研究人员主导,赣州是全球最重要的稀土生产中心之一。

尽管中国拥有全球60%的稀土储量,并占据90%的全球稀土加工市场,但这一研究仍罕见且详细地承认了中国在稀土供应链上的脆弱性。

由于稀土在智能手机、电动汽车等高科技产品的生产中起着关键作用,中国的稀土储备不仅为其高科技产业提供竞争优势,也成为北京在地缘政治上的重要筹码。

“到2040年,随着全球对稀土的需求持续激增,非洲和澳大利亚将相继开发更多具有高潜力的稀土矿床。欧洲也将开始参与全球稀土供应链。”研究人员写道。“这一发展标志着全球稀土市场格局发生深刻变革,并凸显了供应来源日益多元化的加速趋势。”

研究人员在研究中采用先进的“基于智能体的建模”方法,模拟了2025年至2040年全球的采矿决策和工业需求。预测模型经过历史数据验证,置信度较高,模拟了全球1,000个矿床和144个可开采矿山。

非洲方面,以南非的斯廷坎普斯克拉尔矿和中国投资支持的坦桑尼亚项目为代表,其全球市场份额可能从2025年不足1%增长至2040年的6%,尽管该地区面临基础设施挑战和地缘政治风险。

巴西的塞拉维尔德矿和亚马逊矿床富含镝等重稀土,到2040年或可满足全球13%的需求。但研究指出,这一预测可能受当地原住民冲突和环保法规的影响。

澳大利亚的芒特韦尔德矿以99%纯度的钕矿闻名,而生产铜和铀的奥林匹克坝矿正建立与美国盟友的精炼网络,以绕开中国的供应链。

但研究人员也警告称,仍然存在一些关键的不确定性。他们表示,深海矿床开采技术的突破、磁体替代材料的出现或更清洁的提炼方法等技术性变革,可能会降低模型预测的准确性。

此外,研究人员指出,建模未考虑政治或环境风险。他们提到,潜在的出口禁令或关税、新兴矿业国家如马里等地区的不稳定局势,或非洲富含钍矿石的开采污染问题,都可能影响研究结果的准确性。

研究建议,中国应加强国内的稀土勘探和开采,同时扩大国际合作伙伴关系。

报告指出:“应与缅甸、越南等东南亚国家,以及非洲和南美洲的资源丰富地区,深化在中重稀土领域的战略合作。”

研究人员还建议建立更强大、更稳定的国家战略储备体系。

“储备这些资源将有助于降低市场波动或突发事件带来的风险。”他们表示。“在价格震荡或供应危机期间,及时释放储备可稳定市场,并确保工业生产不受干扰。”