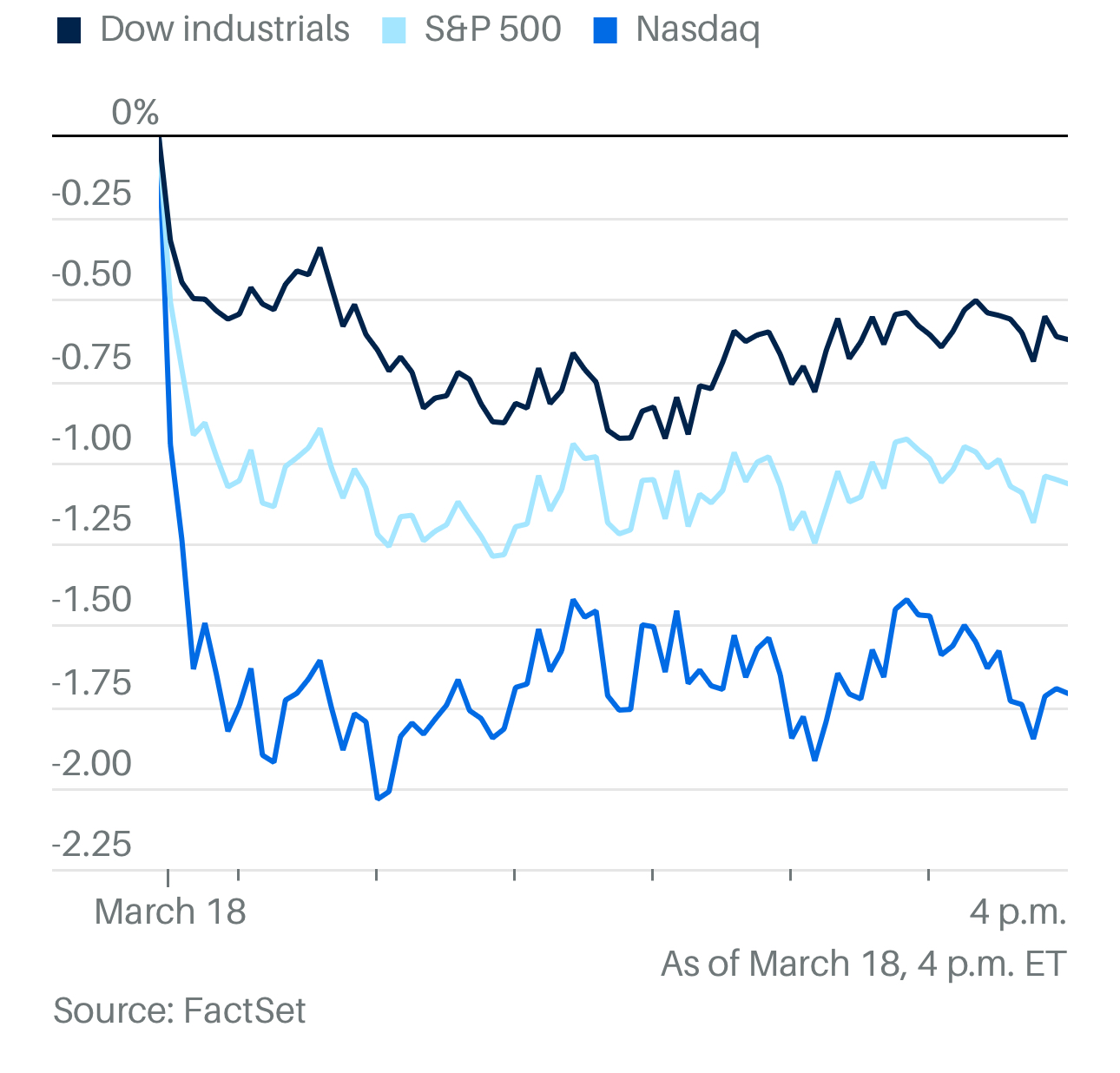

美股未能连续第三天上涨。道琼斯指数下跌0.6%。标普500指数下跌1.1%,纳斯达克综合指数下跌1.7%。

美国国债收益率下降,2年期国债收益率降至4.04%,10年期国债收益率降至4.28%,因200亿美元的20年期国债拍卖需求强劲。

CBOE波动率指数(VIX)在周一回落至较为正常水平后,再度上涨1.3点,至21.85。

上周四,标普500指数进入回调区间,但周五和周一与其他主要股指一起反弹。然而,周二三大指数再次回落。

周一股市上涨,是因为在特斯拉及其他华丽七雄股票遭遇抛售,但整体市场广度较强,然而,今天Invesco标普500等权重ETF下跌0.5%。

标普500指数全部11个主要板块均下跌,标普500指数中的高风险股票表现疲弱,尤其是与波动性最低的股票相比。其中通信服务和非必需消费品板块跌幅最大,分别下跌2.3%和1.7%。材料、医疗保健、金融和能源板块跌幅均在0.3%以内。

市场抛售可能反映出对经济数据疲软的不确定性仍在持续。在股市连续两天上涨后,交易者趁势卖出获利。

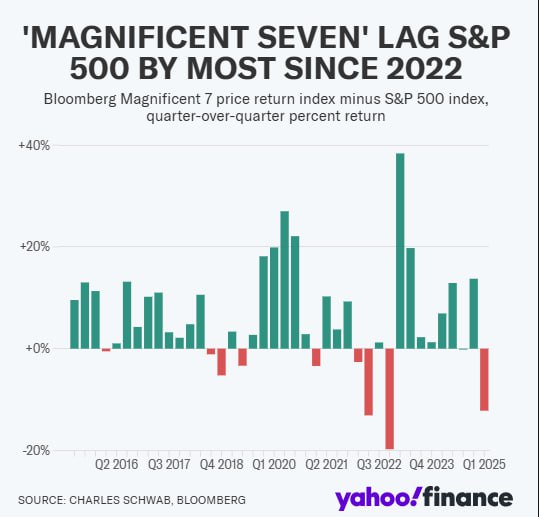

大型科技股遭遇猛烈抛售,华丽七雄继续下跌,Roundhill华丽七雄ETF下跌2.5%,这些科技巨头正经历两年多以来最糟糕的季度表现。

大型科技股遭遇猛烈抛售,华丽七雄继续下跌,Roundhill华丽七雄ETF下跌2.5%,这些科技巨头正经历两年多以来最糟糕的季度表现。

特斯拉股价跌幅近6%。

英伟达尽管公布了扩展人工智能领域至机器人和桌面系统的计划,股价仍然下跌3.4%。

黄仁勋在主题演讲中还确认了新的人工智能芯片,表示未来AI的发展将需要至少比一年前预测的计算能力高出100倍。

Alphabet(谷歌母公司)同意以320亿美元现金收购网络安全公司Wiz。

苹果公司在德国最高民事法院败诉,未能推翻监管机构对其与其他科技巨头一同接受更严格反垄断监管的裁决。

Sarepta Therapeutics公司股价暴跌,因一名接受其基因疗法治疗的青少年死于急性肝衰竭。

美联储公开市场委员会(FOMC)也于周二开始为期两天的政策会议。明天降息的可能性几乎被排除,但华尔街将密切关注鲍威尔的新闻发布会以及最新的经济预测摘要是否有任何变化。

根据美国银行的最新调查,投资者削减美国股票持仓的幅度创下历史新高,而现金持有量大幅增加。

一个月前,市场仍因特朗普政府政策将刺激经济增长的预期而推动股市创新高。然而,如果经济放缓以及对人工智能的投入未能带来预期回报,这些假设可能受到挑战。

Sevens Report Research的汤姆·埃萨耶表示:“只要这次回调的根本问题,政策不确定性尚未解决,每一次像样的反弹都只是一个调整的机会。”

eToro的布雷特·肯维尔表示:“投资者最青睐的股票遭受严重打击,这可能对市场情绪产生了超出比例的影响。历史数据显示,类似的市场情绪水平通常与美股的短期底部相吻合,尽管目前尚不清楚市场是否已经出现了通常标志底部的恐慌性抛售。”

美国银行的量化策略师吉尔·凯里·霍尔在研究报告中写道:“相比防御性板块,周期性板块的资金流入更大,这表明投资者并未为衰退做准备。”

尽管美国大盘股经历了10%的回调,但据彭博情报的吉娜·马丁·亚当斯和迈克尔·卡斯珀分析,股票价格所反映的盈利预期仍然极高,过去25年里只有四次达到当前水平(包括科技泡沫时期)。这可能会对股市构成挑战。

他们表示:“市场普遍下调了上半年的盈利预期,但仍寄希望于下半年强劲复苏。然而,如果美联储政策或税收政策没有出现重大变化,这种复苏似乎并不现实。”

NatAlliance Securities国际固定收益主管安德鲁·布伦纳表示:“股市不喜欢进口价格导致个人消费支出(PCE)预期上调的情况,这让美联储救市的可能性变得更加困难。”

股市快速下跌后,“美联储救市”(Fed put)的讨论升温。但彭博经济学家安娜·王表示,如果投资者指望在3月会议上获得任何安抚,可能会失望。

纽约人寿投资管理的劳伦·古德温表示:“顽固的通胀和上升的通胀预期提高了美联储降息的门槛。除非金融环境和经济增长前景出现更严重的恶化,否则美联储不会在通胀数据如此强劲的情况下提前降息。”

以2018年美联储降息为参照,古德温认为,美股市值至少要下跌20%,才能迫使美联储采取行动。

Global X的斯科特·赫尔夫斯坦表示:“美联储可能会保持观望。鲍威尔多次表示,物价稳定和充分就业之间的风险是平衡的。这种情况可能仍然成立,但两者的风险都在上升。现在不是卖出离场的时候,而是审视长期投资策略应对短期波动的时候。”

根据22V Research的调查,投资者对本次美联储会议的关注度高于前三次会议。

22V Research创始人丹尼斯·德布舍尔表示:“我们的调查显示,投资者整体更偏向规避风险(34%)而非增加风险(27%)。但当我们询问投资者如何看待其他人的预期时,更多人认为市场将出现风险偏好上升的反应。”

调查结果还显示,市场对鲍威尔是否会表达对通胀预期上升的担忧没有形成共识。

德布舍尔补充道:“投资者认为,目前的关税环境仍将导致2025年美联储降息50个基点,但市场倾向于预期降息幅度会更大。上次我们进行调查时,市场尚未经历近期的关税宣布和股市回调。”

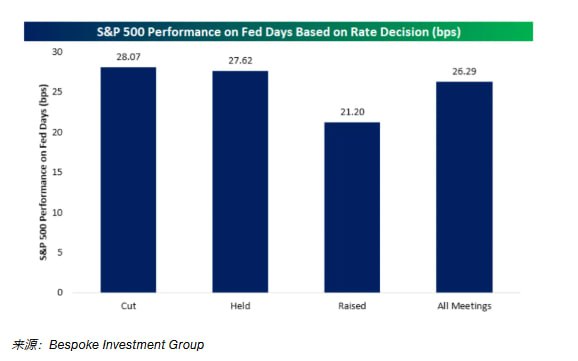

标普500指数自上次美联储会议以来已下跌约6%。虽然这一跌幅看似不大,但据Bespoke Investment Group的数据,这是自2022年5月至6月美联储会议期间股市下跌13%以来,最大的一次会议间跌幅。

Bespoke的分析师表示:“此次会议是否能给标普500指数带来缓解,还有待观察。但值得注意的是,历史上当美联储维持利率不变时,标普500指数通常会录得不错的单日涨幅。”

Bespoke还分析了标普500指数在美联储决策日的日内走势,并根据市场是否处于回调状态进行分类。

如果市场处于上涨趋势,那么在美联储决策日,标普500指数通常会全天稳步上涨(这也是大多数美联储决策日的典型走势)。但当标普500指数处于回调状态时,市场波动会更大。

历史数据显示,当美联储维持利率不变,且标普500指数处于回调状态时,指数在利率决策公布后通常会先下跌,但到收盘时,平均涨幅反而略高于所有美联储决策日的整体水平。

周二金价再创历史新高,但BullionVault公司驻伦敦的研究总监阿德里安·阿什对MarketWatch表示,贵金属的强势已经促使部分投资者获利了结。

阿什表示,尽管周二BullionVault贵金属交易平台上的黄金总需求保持稳定,但卖出量激增129.5%,卖出量是买入量的2.5倍,这部分抵消了上个月的黄金净流入。上个月的净流入是自2023年6月以来最强劲的一次。

不过,阿什指出,周二BullionVault上的黄金净卖出额仅为400万美元,相比之下,该平台上的客户黄金持有总值已创下历史新高,达到43亿美元。

纽约商品交易所(Comex)的4月交割黄金期货价格周二上涨34.70美元,涨幅近1.2%,收于3,040.80美元/盎司,再创历史新高。

由于中东紧张局势加剧导致的油价上涨只是短暂的,基准原油价格回落,因市场对需求的担忧以及今年晚些时候可能出现的供应过剩,超过了短期供应中断的风险。

CIBC私人财富美国高级能源交易者丽贝卡·巴宾表示,市场的心态是抛售因地缘政治风险带来的涨幅,考虑到现有的闲置产能以及OPEC+即将开始缓慢增产的情况。

“这使得这些涨幅越来越小,并为今年下半年可能出现的供应过剩奠定了基础,”巴宾说。“这些涨势无法持续,尤其是在宏观经济不确定性如此高的情况下。此外,股市今天的大跌也无助于支撑油价。”

WTI原油收跌1%,至每桶66.90美元,布伦特原油下跌0.7%,至每桶70.56美元。

比特币下跌2%,报82,293.57美元。以太坊下跌1.6%,报1,904.2美元。