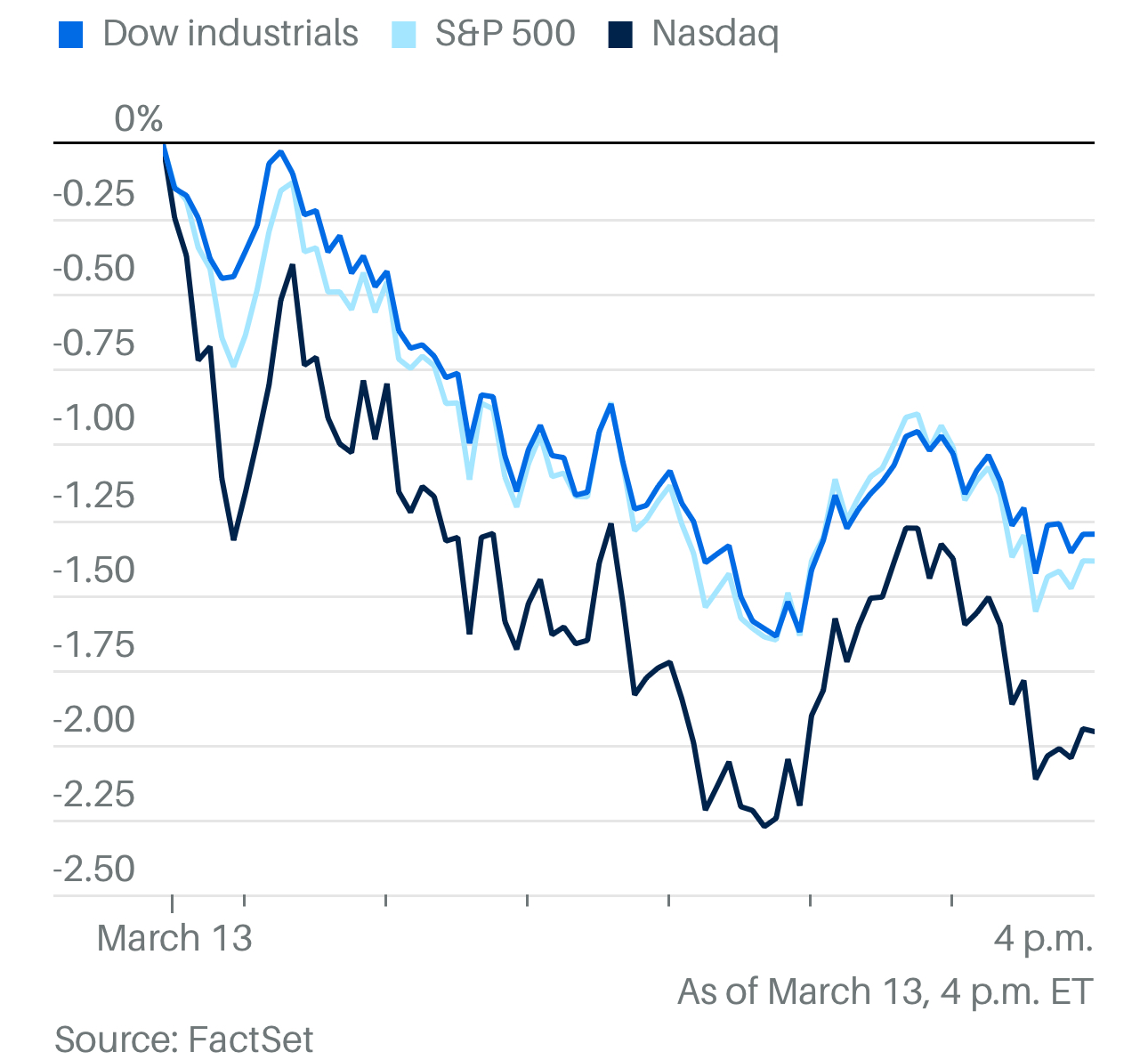

周四标普500指数终于收于回调区域,特朗普关税盖过了又一份温和的通胀数据。

标普500指数下跌1.4%,较2月19日的历史最高收盘点位下跌超过10%,正式进入回调区域。纳斯达克综合指数上周已进入回调区间,当天下跌2%。道琼斯指数下跌537点,跌幅1.3%。

美国2年期国债收益率降至3.95%,10年期国债收益率降至4.27%。

在市场开盘前,投资者实际上收到了两则利好消息,生产者价格指数(PPI)和首次申请失业救济人数均低于预期。2月份PPI数据持平,而市场预期其将按月增长0.3%。

“这对美联储来说是更多的好消息,”E*TRADE(摩根士丹利旗下)的交易和投资董事总经理克里斯·拉金表示,“最新的PPI数据意外下降,加上昨天低于预期的CPI数据,但市场关注的问题是,通胀方面的好消息能否在不断变化的关税消息中被听到。”

答案是否定的。

特朗普威胁称,如果欧盟不取消对威士忌征收50%的关税,美国将对欧盟的酒类进口产品征收200%的关税。欧盟周三表示,其针对特朗普政府对铝和钢材征收25%关税的回应是对包括威士忌在内的美国商品加征关税。

财政部长斯科特·贝森特在CNBC上表示,特朗普政府更关注“实体经济”,而不是股市的短期波动。

华尔街担心,这些难以预测、甚至令人困惑的关税政策,将导致市场不确定性,使企业和消费者难以制定支出计划。

即使这些威胁最终未能兑现,或者对加拿大和墨西哥的关税最终被取消,关税政策的“频繁宣布和快速实施模式正在扰乱市场,”格伦米德投资策略和研究主管杰森·普莱德表示。

密歇根大学将在周五上午发布最新的消费者信心和通胀预期调查。考虑到近期消费者信心数据的回落,这份报告可能会受到更高的关注——除非又有新的关税威胁出现。

标普 500 指数所有 11 个板块均下跌。信息技术、通信服务和能源是跌幅最大的板块。

在跌幅最大的个股中,特斯拉和 Meta拖累了所谓的七大股票。Adobe是标普 500 指数中表现最差的股票,由于前景令人失望,下跌了约 13%。

英伟达收盘未能稳住涨势,略有下跌。

英特尔股价上涨。这家陷入困境的半导体公司在任命新首席执行官后股价反弹。

投资者希望了解标普500指数在进入回调区间后市场的历史表现。数据显示,自2008年以来,标普500指数在进入回调区间后的首个月通常会继续下跌,30天平均回报率为-1.7%。然而,随着时间推移,市场往往会回升,标普500指数在随后的三个月平均上涨2.1%,六个月后平均涨幅接近5%,但是这都不是在特朗普关税的威胁之下。

所以标普500指数是否正式达到技术性回调的定义其实并不是重点,更关键的问题是,这类抛售情况是否会持续恶化。

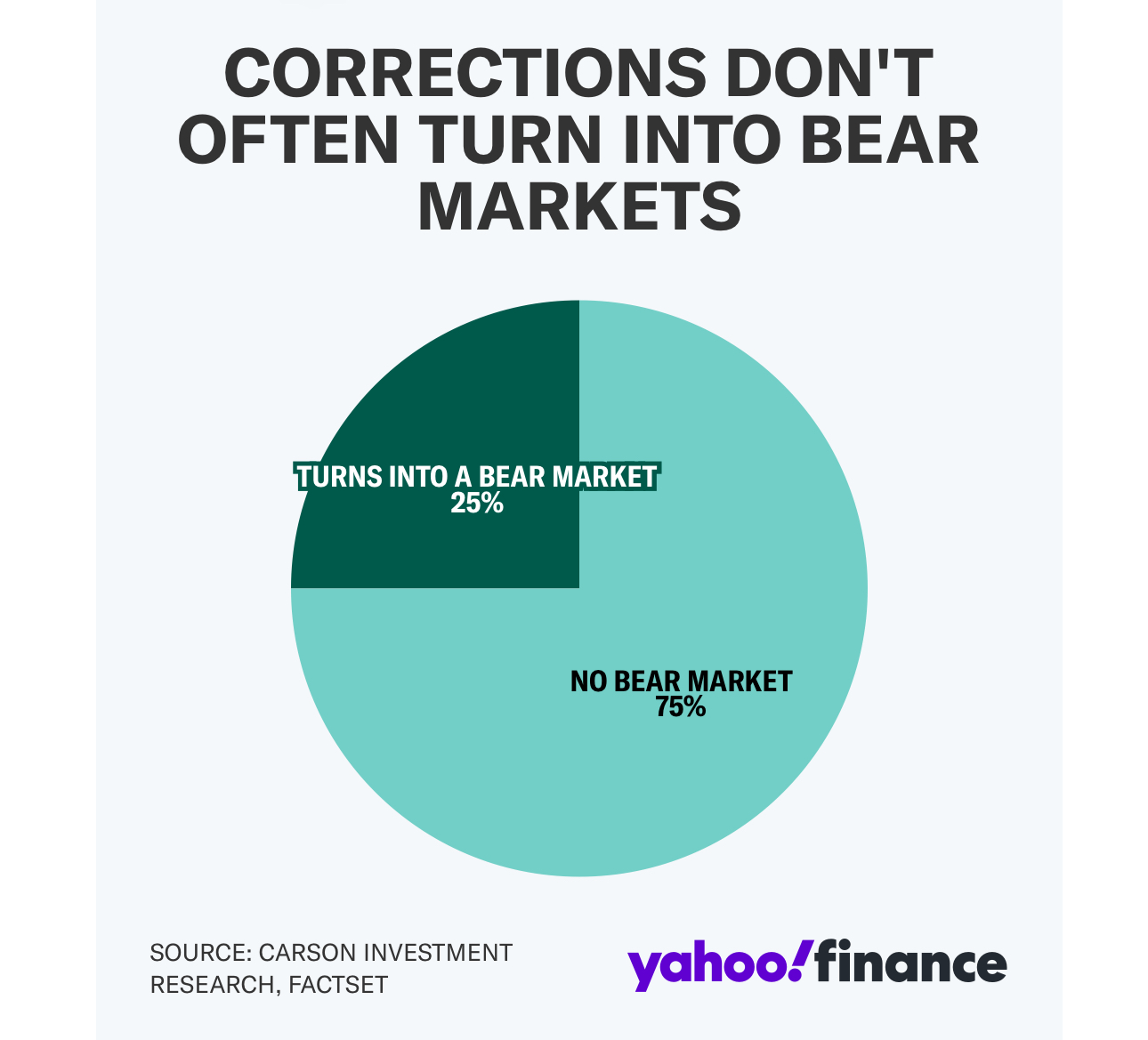

分析师方面,Carson Group首席市场策略师瑞安·德特里克的研究表明,10%的回调相当常见,但通常不会演变成熊市。只有当标普500指数较历史高点下跌20%,才会被认定为熊市。

德特里克的研究显示,自二战以来,标普500指数经历了48次回调,但其中只有12次最终演变为熊市。这意味着,在75%的情况下,回调并不会进一步恶化为熊市。

“也许市场会进入回调,但我们不认为熊市即将到来。”德特里克在接受Yahoo Finance采访时表示,“大选后的这一年,市场波动本就正常,而当前的情况正是如此。”

LPL Financial的特恩奎斯特表示,目前的跌幅和市场波动并不算特别异常。

“自1950年以来,标普500指数有92%的交易日出现某种程度的回调,而只有约8%的交易日创下历史新高,”他说,“5%以内的跌幅最为常见,占所有交易日的40%左右。”

“快速下跌也会导致市场出现超卖状况,我们正开始看到市场进入‘抛售过度’的区域,”他说,“但长期市场结构受损、机构投资者参与度下降以及防御性资金轮动的压力,使我们目前对逢低买入持谨慎态度。”

彭博情报的吉娜·马丁·亚当斯和迈克尔·卡斯珀指出,美国国债市场正在释放经济衰退信号,这加剧了股市的避险情绪。但与此同时,相对紧缩的信贷利差却传递出相对平稳的经济预期。

“美联储的基于国债市场的经济衰退预测模型在一年前就已发出警告,如果关税不确定性继续阻碍经济活动,该模型可能会被证明是正确的。”他们表示。历史上,该模型超过30%的读数通常准确预测了一年后的经济衰退,而当前的预测概率为29.76%。

然而,他们指出,信用市场的衰退概率仍然较低,过去两年该指标大部分时间都高于10%,但目前仅为13%,尚未达到明确预测衰退的门槛。

投资者的一个关键问题是:在如今人们比以往更容易看到自身财富的日常波动的情况下,股市的剧烈下跌是否会拖累美国经济?

“很明显,今年的市场将更加动荡,我们仍需观察这些经济和跨大西洋联盟的剧变,究竟会导致经济衰退,还是推动未来更高的增长率,”Northlight资产管理公司的克里斯·扎卡雷利表示。“与此同时,更谨慎的态度和规避风险的策略是必要的。”

“在大选后,我们将特朗普第二任期经济政策的可能影响比作‘蔬菜和甜点’的组合,”太平洋投资管理公司(PIMCO)的利比·坎特里尔和艾莉森·博克瑟表示。“有些政策可能会让经济和市场感到苦涩——也就是‘蔬菜’,而另一些政策则可能刺激增长,相当于‘甜点’。”

“特朗普政府第二个任期的经济影响最终将取决于这些政策的实施顺序、范围和组合,其中既有上行风险,也有下行风险。”他们补充道。

“目前股市还要承受多少痛苦?”Tallbacken Capital Advisors的迈克尔·珀夫斯表示,“我们是该逢低买入(从高点下跌10%),还是像昨天那样,在反弹中抛售?”

他在一份报告中指出,目前市场上存在多种“技术性看跌信号”,这些信号的聚集方式与2022年第一季度相似。

“当然,这些只是技术信号,市场风险和宏观环境如今与2022年已经大不相同,”珀夫斯表示,“但在缺乏清晰方向的市场环境中,这些技术信号的重要性会被放大。”

珀夫斯提醒,2022年的熊市完全是由市盈率(P/E)收缩推动的,而不是由企业盈利下降所引发的。

“展望未来,市场需要弄清两个问题。(1)是否需要重新调整估值水平,以应对政策、经济和通胀的不确定性?(2)企业盈利是否会开始下降?”他说,“如果盈利下降叠加市盈率收缩,那么标普500指数跌至4,800点的概率将大大增加。”

Bespoke Investment Group的策略师表示:“市场恐慌情绪仍处于主导地位,投资者情绪依然非常低迷。”

Bespoke引用了美国个人投资者协会(AAII)的最新周度调查,数据显示市场看跌情绪连续第三周超过55%。自1987年以来,仅有一次出现类似情况,即截至2009年3月4日的三周内。

不过,ClearBridge Investments的杰夫·舒尔茨指出,极端悲观的市场情绪可能是市场的反向指标。

“政策不确定性的上升削弱了消费者和投资者信心,提高了通胀预期,并阻碍了股市反弹,”他说,“如果未来几个月政策不确定性有所缓解,我们认为风险资产将迎来反弹。”

摩根大通策略师尼古拉奥斯·帕尼吉尔佐格卢和米卡·因基宁在报告中表示,美国股市当前定价的衰退风险远高于信贷市场的定价,因此市场仍有可能出现正向惊喜。

“目前,特朗普政府的政策初步以‘破坏性’为主,这使得短期不确定性上升,但信贷市场的表现可能最终证明股市过度担忧。”他们表示。

现货黄金上涨1.6%,至每盎司2,982.96美元。

比特币下跌3.6%,至80,155.78美元。以太坊下跌2.1%,至1,851.36美元。

西德克萨斯中质原油下跌1.6%,至每桶66.58美元。