据日经报道,印度经济放缓,股市也开始失去光彩。经过数月牛市后,印度股市开始回落,自去年9月达到峰值以来,孟买证券交易所上市公司的市值已蒸发约7000亿美元。

拖累经济放缓的主要原因是中产阶级消费疲软。一些分析人士认为,降息可能会刺激借贷,进而促进支出,但印度央行面临的更大挑战是卢比持续走弱。

印度储备银行(印度央行)将于本周三开始召开为期三天的会议,外界关注其应对举措。

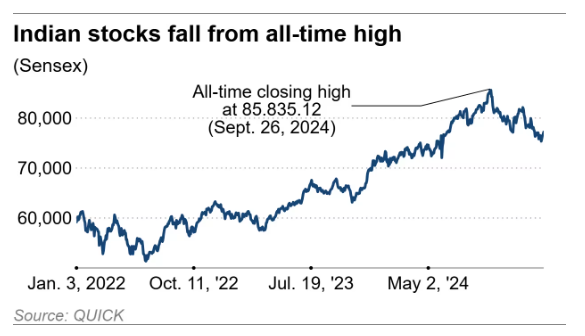

印度的基准股指——Sensex自2024年9月26日创下历史新高以来,截至周三已下跌约11%。这使全球第四大股市在亚洲同行中表现落后。同期,上海和新加坡的主要股指分别上涨8%和6%,香港恒生指数小幅上涨1.5%,而日本日经225指数则上涨1.25%。

这标志着印度股市的命运发生了急剧转变。在新冠疫情结束后,印度股市屡创新高,受益于企业盈利大增,并推动经济增长超越所有主要经济体。

印度甚至在2021年超越英国,成为全球第五大经济体,并预计在两年内跃升至全球第三,仅次于美国和中国。

然而,吸引大量国内外投资者涌入印度股市的经济增长似乎正在失去动力。

印度经济在2024年7月至9月期间的季度增速,降至七个季度以来的最低水平,仅增长5.4%。放缓促使印度央行将截至明年3月的本财年增长预期从7.2%下调至6.6%。相比之下,上个财年的经济增长率为8.2%,而前一年为7%。

“我们希望经济增速能加快,但目前来看,我们正处于减速阶段,并可能持续两个到三个季度,”投资咨询公司 Ambit 的机构股票主管尼廷·巴辛表示。“未来几个月,股市可能仍将持续下跌。”

分析人士指出,由于通胀持续高企、工资增长疲弱和高利率影响,消费乏力可能会进一步拖累经济增长,并对印度股市构成不利影响。私人消费仍然是印度经济增长的最大动力,占国内生产总值(GDP)的约55%。

今年10月,印度通胀率升至14个月来的最高点,达6.2%,而工资增长几乎停滞。同月,野村在一份报告中指出,印度上市非金融公司的工资增长在7月至9月季度同比仅增长0.8%,低于前一季度的1.2%。

数据显示,2023-2024财年,印度的工资增长率仅为2.5%,而前一财年为10.8%。野村表示,这反映出“名义工资增长疲弱以及企业缩减员工规模的双重影响”。

消费疲软也引发了市场对印度中产阶级财务状况的担忧。雀巢印度公司董事长在该公司7月至9月季度利润下滑后表示,印度的中产阶级正在“萎缩”。

利润下滑的情况并不仅限于这家瑞士食品制造商。评级机构 Icra 估算,覆盖的近600家企业,在7月至9月季度的营业利润率同比收缩了1.02个百分点,而在4月至6月季度,这个数据还增长了0.3个百分点。

“高端消费者的状况仍然不错……这一市场的增长势头有所放缓,但尚未陷入困境,”澳大利亚投行麦格理印度股票研究主管阿迪亚·苏雷什表示。“城市中产阶级才是消费疲软的主要原因,而这一问题与通胀和收入增长密切相关……这并不是一两个季度就能解决的问题。”

尽管12月的通胀率回落至5.2%,但10月至12月季度的企业财报显示,印度消费者不仅减少借贷和购买汽车等大宗商品,甚至连香皂和汉堡的消费都在下降。

英国消费品巨头旗下的印度子公司——印度联合利华,生产多芬(Dove)香皂和 Clinic Plus 洗发水,公司在截至12月的三个月内营收仅增长2%,达到1555.9亿卢比。而运营汉堡王和炸鸡品牌 Popeyes 的 Restaurant Brands Asia 亏损扩大39%,达到5.04亿卢比。

韩国汽车制造商现代汽车在印度的分公司销售额下滑2%,降至1591.6亿卢比,而印度塔塔汽车乘用车业务营收下降4.3%,至1235.4亿卢比。

银行业的情况也难言乐观。据标普全球估算,印度六大银行(包括印度国家银行 SBI 和 HDFC)的贷款总额将在2025财年增长12.3%,远低于上一财年的22.5%。

“在企业盈利前景改善之前,市场仍将保持低迷,”麦格理的苏雷什表示。

Ambit 的巴辛则认为,投资者可能会倾向于“具有可预测现金流的优质股票,尽管增长率可能较低。”

“2025年,市场将更加集中于少数优质公司……将成为一个以个股为主导的市场,”巴辛表示。“投资者会选择风险较低的股票,即大型股优于中小盘股。”

自去年9月 Sensex 指数触及峰值以来,中型和小型企业指数均下跌了约14%。

另一个令市场承压的因素是外国资本的流出。全球投资者对印度股市的估值过高表现出担忧,尤其是在经济增长放缓的背景下。以估值来看,截至12月31日,MSCI 新兴市场指数的市盈率(P/E)为15.43,而 MSCI 印度指数的市盈率高达26.58。

此外,美国经济的回暖也吸引了资金流向更安全的市场,而非像印度这样的新兴经济体,后者还可能面临特朗普的贸易政策冲击。这位美国总统曾威胁要加征进口关税,以保护本国企业,并将印度列为“严重滥用”双边贸易规则的国家之一。

在截至12月的三个月里,外国投资者净卖出了119亿美元的印度股票。今年以来,截至上周三,净卖出额已超过86亿美元。而去年7月至9月季度,外国投资者还是印度股市的净买家。

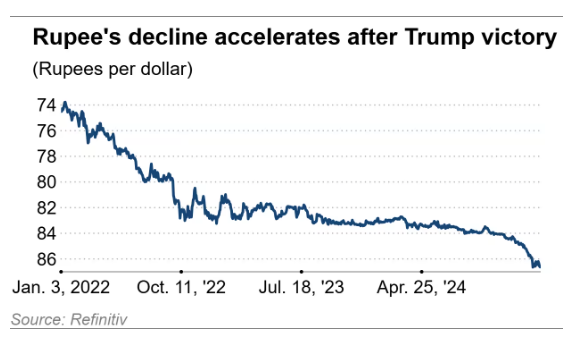

美国经济回暖对印度的影响远不止资本外流。今年年初,印度卢比兑美元汇率跌破86,创下历史新低。卢比的持续贬值让外界对印度央行下一步的政策产生疑问:央行是否会在近两年来首次降息,以提振经济增长?还是会维持现状,等待通胀进一步缓解?

市场对降息的呼声越来越大。德意志银行本月早些时候在一份报告中表示,“货币政策行动应尽快启动……否则可能面临滞后风险。”

这家银行预计,印度央行应将当前6.5%的关键贷款利率下调至6%。报告指出:“我们认为,越早降息,经济增长所受的牺牲就会越小。”

但降息也可能加剧卢比贬值,推高进口成本,从而加剧通胀压力。

“如果通胀失控,它的危害甚至比经济放缓更严重,”印度昌迪加尔发展与传播研究所的经济学教授苏尼尔·库马尔·辛哈表示。

“在通胀趋势可持续下降之前,最好避免降息……因为如果贸然降息,而通胀仍然居高不下,实际收入并不会真正增加,”他指出。