投资者忽略了人工智能相关股票疲软的表现,标普500指数创下自9月以来的最大反弹,收盘上涨0.2%,此前盘中一度下跌0.9%,但随后新一波逢低买入推动股市反弹。这是自9月11日以来,标普500指数从盘中低点转为正值的最大反弹。当时指数曾下跌1.6%,但最终收盘上涨超过1%。

科技板块的下跌抵消了标普500指数中其他板块的涨幅,一些大型科技公司受到特别严重的冲击。英伟达下跌2%,苹果下跌1%,Meta平台公司下跌1.2%。相比之下,等权重版本的标普500指数上涨了0.83%。

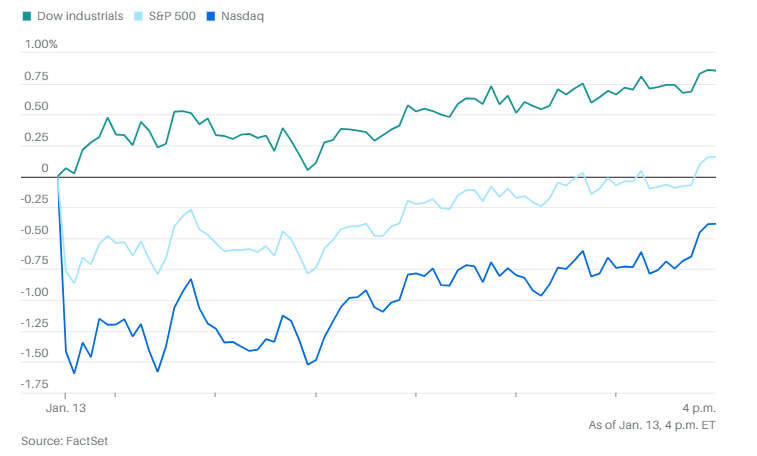

道琼斯指数全天大部分时间呈上涨趋势,收盘上涨359点,涨幅0.9%,其中联合健康集团、卡特彼勒和安进表现强劲。而纳斯达克综合指数下跌0.4%,主要受到芯片股表现疲弱拖累。此前,拜登政府采取措施限制人工智能芯片在全球的出口。

美国2年期国债收益率升至约4.4%。10年期国债收益率升至4.8%。30年期国债收益率升至4.986%。后两者均创下自2023年10月31日以来的最高收益率。

个股和公司方面,莫德纳公司股价暴跌16%。这家生物科技巨头因疫苗需求疲软,下调了2025年的销售预期,削减幅度达10亿美元。

去年第四季度,苹果公司的iPhone全球销量下降约5%。主要原因是升级力度不足,同时竞争对手在中国市场取得了进展。

Lululemon预计第四季度销售额将超出市场预期。这表明,这家高端运动服品牌正在成功抵御新兴竞争对手和消费者支出增长放缓的影响。

强生公司同意以约146亿美元收购Intra-Cellular Therapies公司。这家公司专注于中枢神经系统疾病的治疗。

除了人工智能股票的波动外,周一的市场整体较为平静。当日没有重要的经济数据或企业财报发布,但接下来几天,周二将公布生产者价格指数,随后周三将发布消费者价格指数。

投资者可能会密切关注这两项通胀数据。市场参与者仍对债券收益率上升感到担忧,并在猜测美联储是否能在短期内再次降息。

分析师方面,Ritholtz财富管理公司的卡莉·考克斯表示,尽管分析师近期大幅下调了盈利预期,但这种削减的幅度很不寻常。接下来几周的财报可能会帮助市场企稳。

她说:“无论如何,盈利数据提醒了我们是如何走到今天的。现在经济的基本面是令人鼓舞的,这一点非常重要要记住。高预期让我们出现了波动,但这次回调可能会吸引许多买家,仅仅因为经济的基础很稳固。”

彭博情报的吉娜·马丁·亚当斯和温迪·宋表示,分析师可能在快速下调盈利预期时过于激进。目前第四季度的预期已降至他们指导模型所显示的“很容易超越”的水平——尽管如果2025年的盈利预期继续下降,这对股票可能仍然影响有限。

他们指出,即便华丽七雄的增长放缓,也可能再次成为“市场扰动者”,但2025年的关键将是标普500指数中其余的493只股票能否产生一些基本面的吸引力。

本周,财报季将全面展开,金融板块将率先发布业绩。摩根大通和富国银行等银行预计将显示交易和投行业务的持续增长,这部分收益弥补了由于存款增加和贷款需求疲软导致的净利息收入下降。

此外,市场也将关注银行对2025年展望的看法。美联储已暗示今年降息的次数将减少,这可能会抑制未来的利润增长。

Landsberg Bennett私人财富管理公司的迈克尔·兰茨伯格表示:“大型银行通常能为我们提供有关消费导向型公司的一些重要洞察,这些公司会在财报季的稍后阶段发布业绩。如果信用卡使用量上升,这通常对直接面向消费者销售的公司是一个利好信号。”

Verdence资本顾问公司的梅根·霍恩曼表示:“尽管经济增长在持续的通胀压力下依然表现出韧性,但我们预计2025年的增长将放缓。因此,目前对2025年的盈利预期可能过于乐观。”

霍恩曼还说,她将密切关注企业高管关于通胀、劳动力市场看法、消费者支出状况以及新政府可能对公司盈利产生影响的评论。

与此同时,期权交易者正在为历史上波动性最高的财报季之一做准备。根据美国银行策略师的数据,他们预计标普500指数中的个股在发布财报后平均将出现4.7%的涨跌,将创下财报日波动幅度的历史新高。

美国股票和量化策略负责人萨维塔·苏布拉马尼安周一写道:“我们相信,这个财报季将再次成为挑选个股的乐园。”

与此同时,由马克斯·凯特纳领导的汇丰策略团队表示,他们的情绪和仓位指标已经发出了温和的买入信号。他们指出,本周的美国数据(包括通胀和零售销售)若出现偏鹰派的意外,可能为风险资产提供买入机会。

这些策略师写道:“一些坏消息现在反而可能是好消息。”

Piper Sandler公司的首席投资策略师迈克尔·坎特罗维茨表示,当前股票市场情绪受债券收益率的影响程度,已达到过去30年来的最高水平。他认为,市场疲软更可能来自更高的利率,而不是经济增长放缓。这一动态始于2022年,当时股市经历了自2007年价值股相对增长股见顶以来最大的范式转变。

高盛集团的策略师指出,今年融资利差的急剧下降表明,随着市场重新思考美联储的利率路径,机构投资者在股票中的仓位正在发生变化。

融资利差是衡量通过股票衍生品(如掉期、期权和期货)进行多头敞口需求的指标。策略师们表示,这个利差已从去年12月底的约130个基点降至当前的约70个基点。由约翰·马歇尔领导的团队在客户报告中写道:“根据我们的经验,融资利差的短期大幅波动几乎总是意味着专业投资者的需求趋势发生了变化。我们认为,养老金基金、资产管理公司、对冲基金和商品交易顾问(CTA)在过去几周内都成为了净卖家。”

周一,油价期货收于约五个月来的最高水平,主要受美国对俄罗斯石油的最新制裁影响。

施耐德电气全球研究与分析副总监罗比·弗雷泽在每日市场更新中表示,美国的这一决定不太可能引发俄罗斯出口的急剧下降。但他还说,“额外的制裁风险可能会让潜在买家感到担忧,可能迫使俄罗斯以比其他国际基准更大的折扣出售原油,以尽量减少出口损失。”

此外即将上任的特朗普政府也承诺对伊朗原油出口实施更严格的制裁执行。弗雷泽指出,这可能会从全球市场中移除1%到2%的供应量。

周一,纽约商业交易所2月交割的西德克萨斯中质原油(WTI)价格上涨2.25美元,涨幅2.9%,收于每桶78.82美元,为前月合约自8月12日以来的最高收盘价(数据来源:道琼斯市场数据)。3月交割的布伦特原油在欧洲洲际交易所收于每桶81.01美元,上涨1.25美元,涨幅1.6%,是这一全球基准自8月26日以来的最高收盘价。

现货金下跌 1% 至每盎司 2,662.09 美元。

比特币下跌 0.6% 至 93,753.82 美元,以太币下跌 5.2% 至 3,094.34 美元。