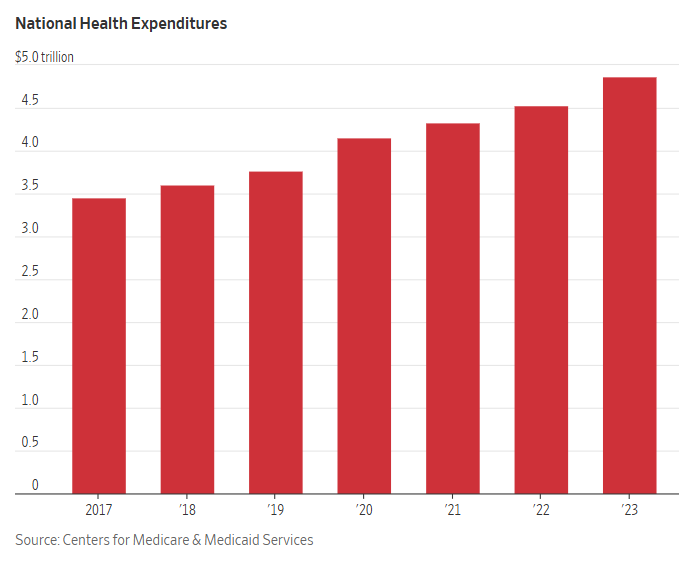

华尔街日报报道说,根据新的政府数据,去年美国医疗保健支出增长了 7.5%,达到近 5 万亿美元。工人短缺、医院合并是原因之一。

纽约市一名健康保险高管被杀,引发了对保险行业和医疗费用的愤怒情绪。那么,美国人的医疗费用和开支到底上涨了多少?

简单来说:涨了很多。

根据美国联邦医疗保险和医疗补助服务中心周三发布的数据,2023年全国医疗支出同比增长7.5%,达到4.867万亿美元,相当于每人14,570美元。

7.5%的增长速度明显快于2022年的4.6%。

用于医疗商品和服务的总支出,包括处方药和背部手术等,占美国国内生产总值的17.6%。

这一增长发生在疫情期间联邦对医疗行业的资金支持到期,同时私人健康保险的参保人数增加的背景下。更多人获得保险,导致对医疗手术的需求增加,而医院护理的支出以1990年以来最快的速度增长。

药品支出也有所上升,包括治疗糖尿病和肥胖的药物。

根据政府最新的年度数据,去年有92.5%的美国人拥有健康保险。其中1.756亿人,略超过全国人口的一半,通过雇主获得了保险。

超过6500万美国人通过联邦医疗保险计划(主要为65岁及以上人群提供)获得了保障,而近9200万人通过州和联邦共同资助的医疗补助计划(为低收入和残疾人提供)获得了保障。

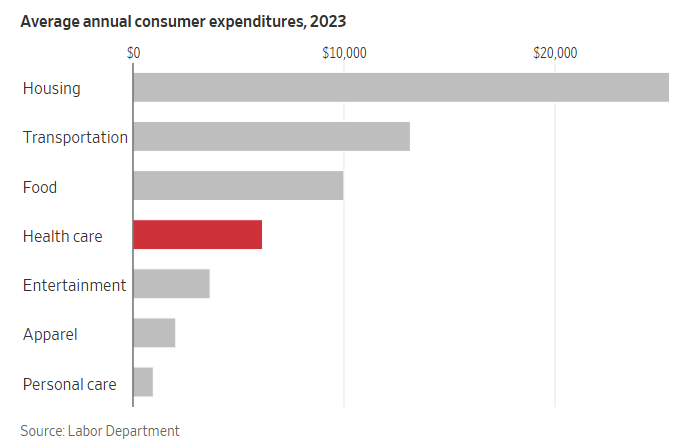

根据美国劳工部今年9月发布的数据,去年美国普通家庭大约8%的支出用于医疗保健。这一比例低于住房、交通和食品,但高于服装、娱乐和教育。

美国人平均花费约4000美元用于健康保险,这占据了医疗支出的大部分。劳工部数据显示,消费者报告的2023年健康保险支出比五年前增长了近20%,与十年前相比几乎翻了一倍。

那么,为什么医疗价格上涨如此迅速?

那么,为什么医疗价格上涨如此迅速?

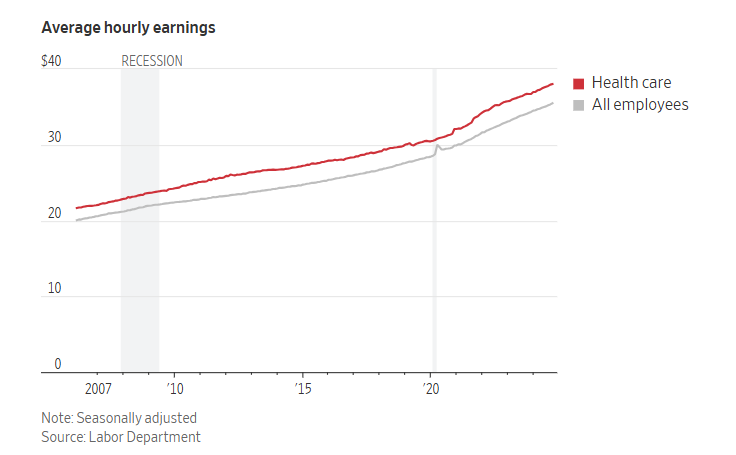

医院和医生办公室支付给员工的成本上涨是主要原因。这主要归因于劳动力短缺、工资上涨和高员工流失率。此外,医院的合并也推动了价格上涨。

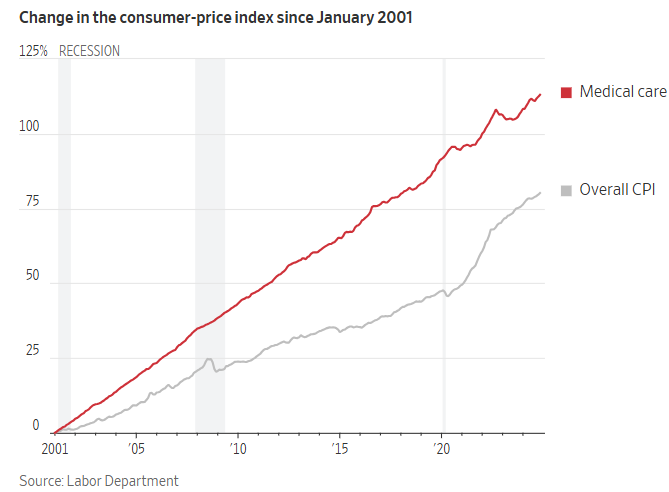

过去二十多年里,劳工部归类为医疗服务的价格指数(包括医生看诊、住院、处方药和医疗设备)增长速度约比整体通胀率快40%。医疗成本通常比整体通胀增长更快,因为这个行业的劳动力成本很高,同时新药物和新治疗的研发也使医疗技术进步带来更多昂贵的选择。随着人口老龄化,对医疗服务的需求也在增加。

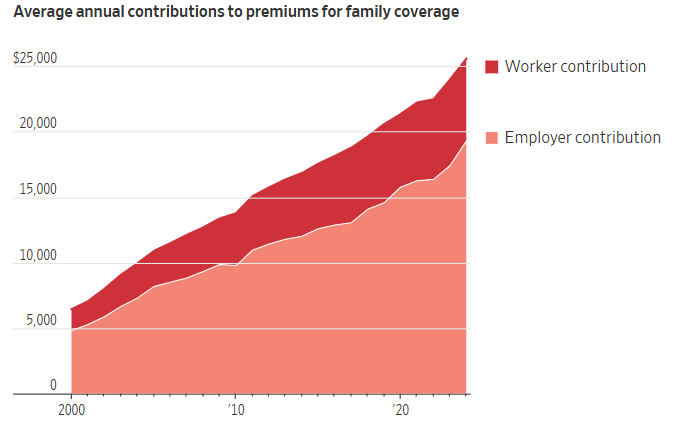

根据医疗保健非营利机构KFF最近的一项调查,普通员工每月需自掏腰包支付114美元的雇主提供的个人健康保险保费,或者为家庭保险支付525美元。这两个数字比十年前增长了约30%。

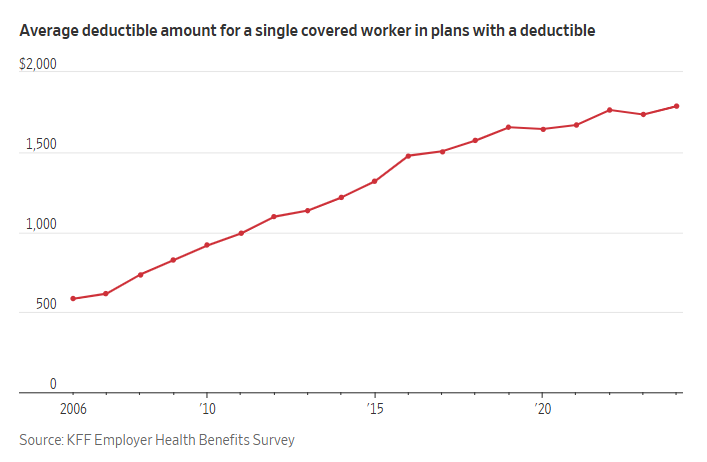

免赔额(保险受益人在保险开始报销前需要自行支付的一部分医疗费用)也在上升。KFF的数据显示,通过雇主提供的保险为自己投保的员工,平均免赔额为1787美元,比十年前上涨了约47%。而为家庭投保的员工,平均免赔额则高得多,通常在3000美元到4000美元之间。

根据《华尔街日报》的报道,医院还在常规门诊护理的账单中新增了数十亿美元的“设施费”。这意味着,患者在接受结肠镜检查、乳腺X光检查和心脏筛查等常规护理时,经常需要多支付数百美元。

不过,共付额是过去十年中基本保持不变的费用之一。根据KFF的数据,看网络内初级保健医生的平均共付额约为26美元。这些费用的大部分由雇主承担。例如,KFF的数据显示,2024年普通员工为家庭保险支付的平均保费是6296美元,而雇主则支付了19,276美元。

然而,当公司为员工的保险保费支付更多时,就会减少用于加薪、再投资或业务扩展的资金。