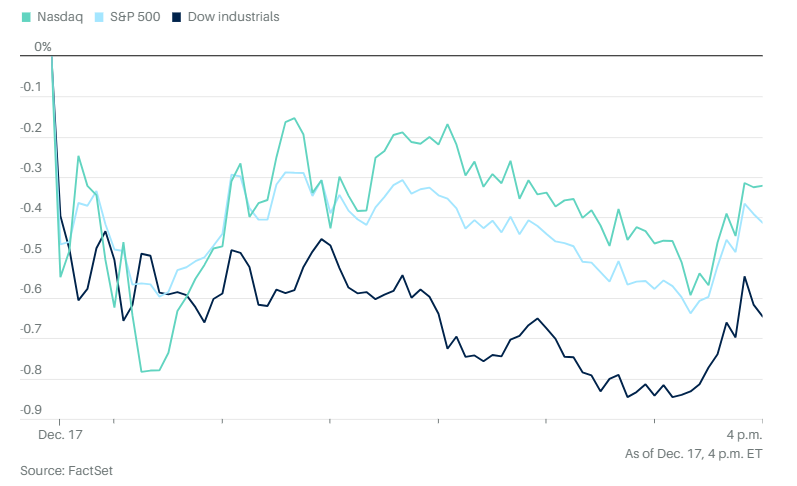

市场正在等待美联储的利率决议。道琼斯工业平均指数连续第九天下跌,下跌267点,跌幅0.6%,出现自1978年以来最长的连跌纪录。标普500指数下跌0.4%,指数中大多数股票下跌,标普500指数已连续12天呈现负面市场广度,这是自1999年12月31日以来最长的纪录。纳斯达克综合指数下跌0.3%,此前在周一创下历史收盘新高。

2年期美国国债收益率下降至4.239%。10年期收益率下跌至4.384%。

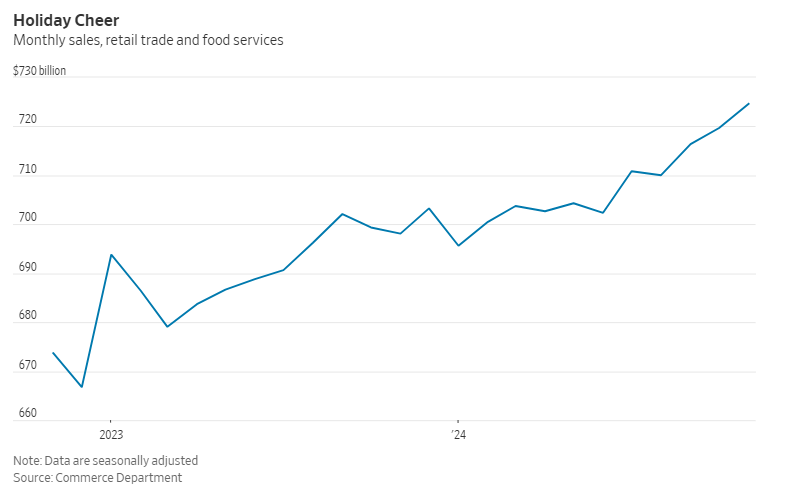

基本面方面,假日购物季迎来了强劲开局,上个月美国零售销售增速超出预期。根据美国商务部的初步数据,11月美国零售商和餐饮业的销售额较10月增长0.7%,达到7246亿美元。此前经济学家预期增幅为0.5%。

基本面方面,假日购物季迎来了强劲开局,上个月美国零售销售增速超出预期。根据美国商务部的初步数据,11月美国零售商和餐饮业的销售额较10月增长0.7%,达到7246亿美元。此前经济学家预期增幅为0.5%。

10月零售销售的增速也高于先前的预估,较9月增长0.5%,高于此前报告的0.4%。

但另一方面,工业生产上月再次下降,未能达到预期的增长。

投资者对明日降息决议有担忧。通胀数据显示物价增长持续坚挺,预计美联储官员将降低对未来降息的预期。市场普遍预计明天将进行25个基点的降息。但美联储主席鲍威尔可能会为1月暂停降息奠定基础,如果就业数据继续表现强劲。

利率可能在更长时间内保持较高水平,这一前景开始对股市部分板块造成压力。受经济前景高度敏感的中小企业等板块受到了冲击。

在这种背景下,华尔街获利了结是可以理解的,尤其是在市场广度表现历史性疲弱的情况下。

Yardeni Research总裁爱德华·亚德尼写道:“今天股市略有下跌,主要是因为投资者正在等待联邦公开市场委员会(FOMC)的利率决议以及明天更新的季度经济预测。”

个股方面,联合健康的股票成为道琼斯指数最大拖累,药房福利管理公司(PBM)或药品销售中间商相关企业的股价持续疲软。

联合健康股价下跌3.4%,逼近8个月以来的收盘低点。由于市场对其PBM业务Optum的担忧,加上近期围绕医疗保险覆盖问题的政治和公众反弹,特别是在联合健康旗下UnitedHealthcare业务首席执行官布莱恩·汤普森被杀害的事件后,公司股价本月表现不佳。

12月以来,联合健康股价已累计下跌21.3%,有望创下2009年2月暴跌30.6%以来的最差单月表现。

英伟达股价收盘下跌超过 1%,比 11 月的创纪录收盘价下跌了 10% 以上。但12月的市场走势,主要是“华丽七雄”科技股中的几家推动了反弹。特斯拉、Alphabet、亚马逊和苹果周一均创下历史新高。即便在周二各大股指均下跌的情况下,Roundhill华丽七雄ETF依然创下历史新高。

尽管每只股票都有其自身的潜在利好因素,比如特斯拉CEO马斯克与特朗普的联系引发了选举后的反弹,但市场策略师认为,背后还有一个更广泛的主题:在宏观叙事方向不明朗时,华丽七雄已经成为市场避险的“避风港”。

花旗美国股票策略主管斯科特·克罗纳特表示:“当你对市场和经济中的其他因素感到担忧时,华丽七雄实际上有潜力成为‘防御性’选择。”

在通胀顽固和经济增长稳健的迹象下,市场已不再像之前那样预期美联储明年会大幅降息,这也促使投资者将目光更多地投向大型股。

周二,油价连续第二个交易日下跌。市场担忧中国需求下降,同时预计新一届特朗普政府将推动美国石油产量上升。

美联储预计将在明日降息,这可能会影响美元,并对能源价格产生连带影响。

据《华尔街日报》调查,交易者预计将在明日公布的数据中,美国上周原油库存减少150万桶。他们还预期炼油厂开工率将从最新EIA报告中的92.4%略微上升。

2月交割的西德克萨斯中质原油(WTI)合约下跌近1%,至每桶69.65美元。1月交割的西德克萨斯中质原油(WTI)下跌63美分,跌幅0.9%,收于每桶70.08美元,连续第二个交易日下跌。欧洲ICE期货交易所2月交割的布伦特原油下跌72美分,跌幅1%,收于每桶73.19美元。FactSet数据显示,这是自12月10日以来的最低收盘价。

加密货币热潮持续,比特币价格周二早盘突破历史新高,达到10.8万美元以上。

现货金下跌0.3%至每盎司2,643.85美元。