华尔街日报的专栏作者詹姆斯·麦金托什指出,当下支撑美国昂贵股票的三大理由越来越难站得住脚 ,但历史表明,像今天和明年的回报这样的低迷估值之间没有联系。昂贵的股票总是会变得更贵。

以下是两项让投资者感到特别恐怖的预测:高盛认为,标普500指数未来10年的年回报率仅为3%,因为大科技的主导地位最终将减弱;美国银行则预计未来10年的年回报率仅为0%-1%,这是一个灾难性的投资前景。

他们的结论却是:无论如何仍应买入股票,因为明年的表现看起来会很不错。

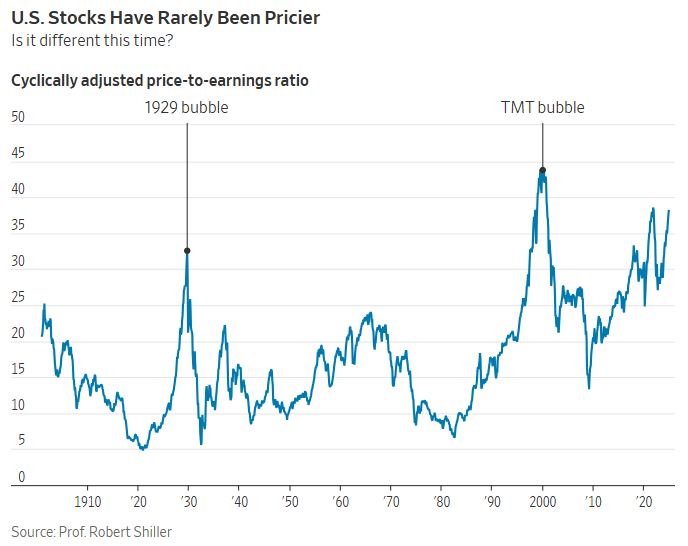

问题的根源其实很简单,但很难解决。从几乎所有指标来看股票都贵得离谱。

从历史上看,这通常意味着长期回报较低。因此,才有了这些可怕的10年预测。但历史还表明,如今这种“高得吓人”的估值与未来一年的回报之间完全没有关系。

昂贵的股票可以变得更贵,而且通常确实如此。

标普500指数和纳斯达克指数目前都处于历史高位,美国股票的估值也非常昂贵。而华丽七雄中的六家——苹果、亚马逊、Meta Platforms、微软、英伟达和特斯拉——估值更高,尽管Alphabet的表现略逊一筹。

随着股价上涨,多头给出的理由变得越来越缺乏说服力。其中三大理由最为常见:人工智能、盈利增长和“美国例外论”。

人工智能推动了这些大公司股价的飙升,因为这些公司正在向数据中心和专用芯片投入巨额资金。

据摩根大通估算,仅华丽七雄的资本支出和研发费用在未来一年将达5000亿美元,美国公司在人工智能上的总投入将超过1万亿美元,这甚至超过了国防预算。

投资者预计这些投入将带来丰厚回报。但历史数据显示,事实可能并非如此。

过去,那些资本支出较高的公司,其股价表现往往远远落后于资本支出较低的公司。

这一次有一个特别值得担忧的原因。要么这些投入会产出有用的产品,但这会导致大量竞争性的AI模型出现,投资者预期的垄断式高利润率将无法实现。要么这些投入不会产出有用的产品,那大部分资金将不得不被计入损失,即使可能会有一两家公司成为高利润的赢家。

“投资者正在假设所有这些资本支出都会有回报。”BCA Research的首席全球策略师彼得·贝雷津说。他因为这一点以及认为经济衰退即将到来而对股票转为看空。他预测标普500指数到明年年底将跌至4100点,远低于高盛和美国银行策略师分别预测的6500点和6666点。

许多公司都在尝试生成式人工智能。但如果实际用例不能迅速落地——可能是因为生成式AI持续存在事实和逻辑问题,投资者将无法获得他们所期望的盈利。我无法预测生成式AI是否会被广泛采用,也无法预测客户愿意支付多少费用。

但如果采用速度比预期慢,支付金额也低于预期,我一点也不会感到意外。

盈利增长迅速,且预计未来增长会更快,华尔街分析师预计明年增长14%。

瑞士银行隆奥银行的首席投资官迈克尔·斯特罗贝克明确表示:“这并不像泡沫那样所有东西的估值都在飙升,这实际上是由盈利支撑的,我认为,这建立在良好的盈利基础和美国优秀生产力的基础上。”

他或许是对的。但盈利和生产力的增长正是2000年市场上涨的主要驱动力,而那正是世纪泡沫即将破裂的时候。

和当时一样,估值的上升占了市场上涨约一半的贡献。和当时一样,今年市场的涨幅也相对集中。截至目前,三分之二的股票和11个行业中的7个行业都跑输标普500指数。

与当年的互联网泡沫股票不同,华丽七雄是盈利的。但在2000年,泡沫被称为“TMT”,即科技、媒体和电信,而其中后两个领域当时是有坚实盈利的,但估值极其昂贵。

当年,电信公司大举投资建设互联网基础设施,媒体集团则投入巨资提供在线内容。两者都正确地预测到了巨大的需求,但都错误地估计了需求到来的速度,无法及时覆盖成本,导致股价大幅下跌。

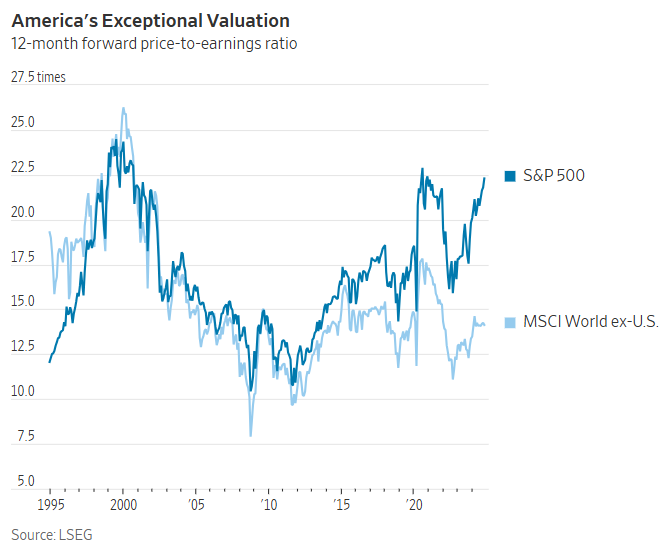

“美国例外论”已经让全球投资者相信,美国是值得投钱的地方。他们正确地指出,自疫情以来,美国生产力提升显著,并且在股票市场上,美国创新型科技集团占据主导地位。

但问题在于,这些优势已经反映在当前的股价中。

而从历史来看,投资者往往会误判这种主导地位能够持续多久。

美国股市相对于全球其他市场的预期收益估值,已达到至少自1988年有数据以来的最高水平。如果你认为人工智能的表现会超出预期,特朗普将带来一个美国繁荣的新纪元,以及全球其他国家因为关税、政府干预和地缘政治而注定落后,那么美国股票确实应该有溢价。

但这个差距实在是太大了。美国股票的市盈率是预期收益的22.5倍,而这些收益已远远创下历史新高。而全球其他市场的市盈率不到14倍,而且这些市场的收益仍低于2008年的预期。

欧洲对美国创新能力的焦虑,类似于1980年代美国对日本在电子和汽车领域征服性优势的担忧,也类似于2000年代中期美国商人用笨重的摩托罗拉手机时,被欧洲先进的诺基亚手机所比下去的尴尬局面。

即便是现在,日本仍在机器人领域领先,丹麦在抗肥胖药物方面占优势,台湾则在微芯片制造中拔得头筹。美国可能会继续保持创新的领先地位,但也存在重蹈日本和诺基亚过度自信覆辙的风险,这种自信曾让投资者经历了数十年的亏损。

高盛和美国银行对当前的估值问题足够担忧,因此建议投资者购买更便宜的股票,即便他们预计明年整体市场仍会上涨。这种观点并非没有道理。

但如果你认为市场被严重高估,长期前景非常糟糕,那你或许可以停止担忧,选择买入收益率为4.2%的10年期美国国债。