标普500指数和纳斯达克综合指数创历史新高,苹果和Meta推动市场走强。

标普500指数上涨约0.05%,纳斯达克综合指数上涨0.4%,两者在周一均创下收盘历史新高。道琼斯指数下跌77点,跌幅为0.2%。

苹果公司和Meta在周二分别创下各自的收盘新高,推动了指数上涨。不过,大部分成分股表现较为平淡。

分析师方面,道琼斯指数未包含Meta,同时采用股票价格而非市值来权重计算,因此受到金融和工业板块等关键成分股疲软的拖累。

瑞银全球财富管理美洲区首席投资官索利塔·马塞利在周二的一份报告中表示,科技板块的表现并未发出投资者过度乐观的警告信号。

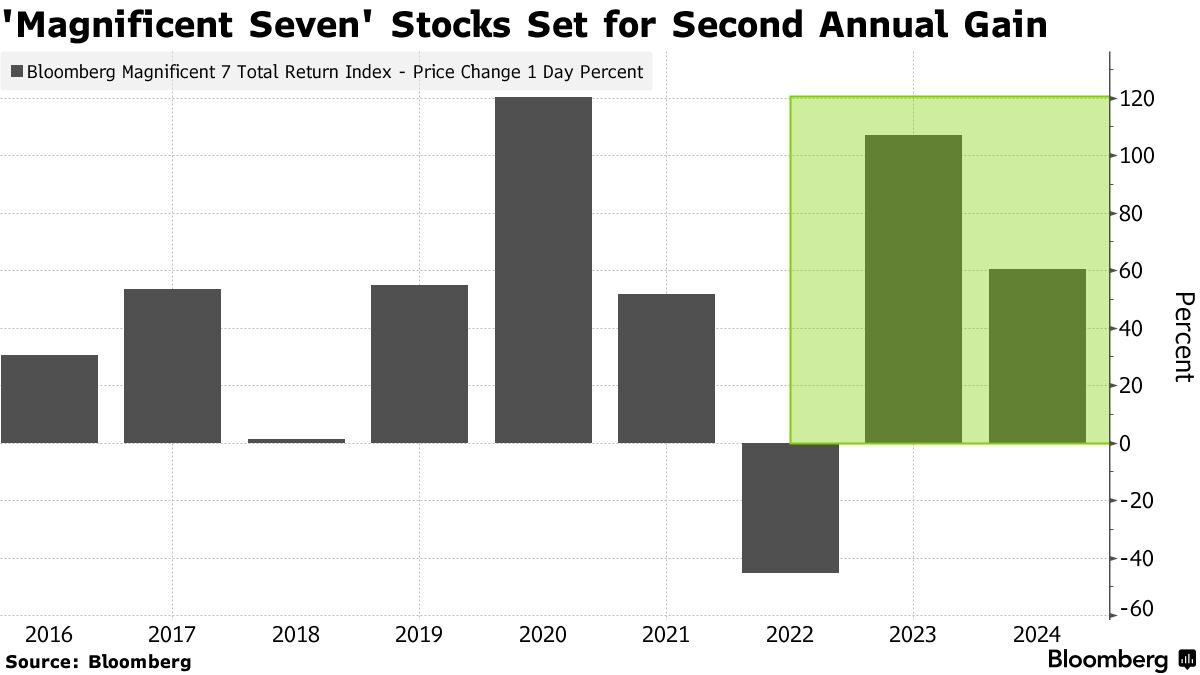

她指出,自7月初以来,所谓的“华丽七雄”科技巨头的表现落后于大盘。此外,费城半导体指数在过去六个月内的表现比标普500指数低了20%以上。

她还观察到,一篮子以未来盈利预期为主的非盈利科技股,在疫情第一年上涨了400%后,目前较峰值下跌了60%。

马塞利写道:“因此,尽管我们预计明年会出现波动和调整,但我们仍相信标普500指数将在稳健的经济增长、美联储的宽松政策以及人工智能进展的推动下,迈向2025年12月目标点位6600点。”

她还表示,在美国股市中,她更看好科技、公用事业和金融板块。

纽约大学斯特恩商学院以估值研究闻名的教授阿斯沃斯·达莫达兰表示,在市场调整期间,“华丽七雄”科技巨头是值得买入的选择,因为它们大多数仍将持续创造巨额现金流。

“作为一名价值投资者,我从未见过像这些公司这样高效的‘现金机器’,”达莫达兰在接受彭博电视采访时表示,“而且我看不到这些现金机器会减速。”

他补充道,市场会有调整,“当调整发生时,我建议寻找机会至少买入其中一两家公司,甚至两到三家,因为它们是推动经济和市场的重要组成部分。”

据DataTrek Research分析,美国国债收益率显然在影响2024年美国股票相对于全球其他地区股票的表现。今年标普500指数的表现优于其他市场。

DataTrek联合创始人尼古拉斯·科拉斯在周二表示:“十年期美国国债收益率是今年全球股票以美元计价回报的最重要驱动因素。”

他指出,这种关系非常清晰。当十年期国债收益率上升或保持稳定时,美国股票表现优于其他市场。而当收益率下降时,“其他地区的股票表现更好”。

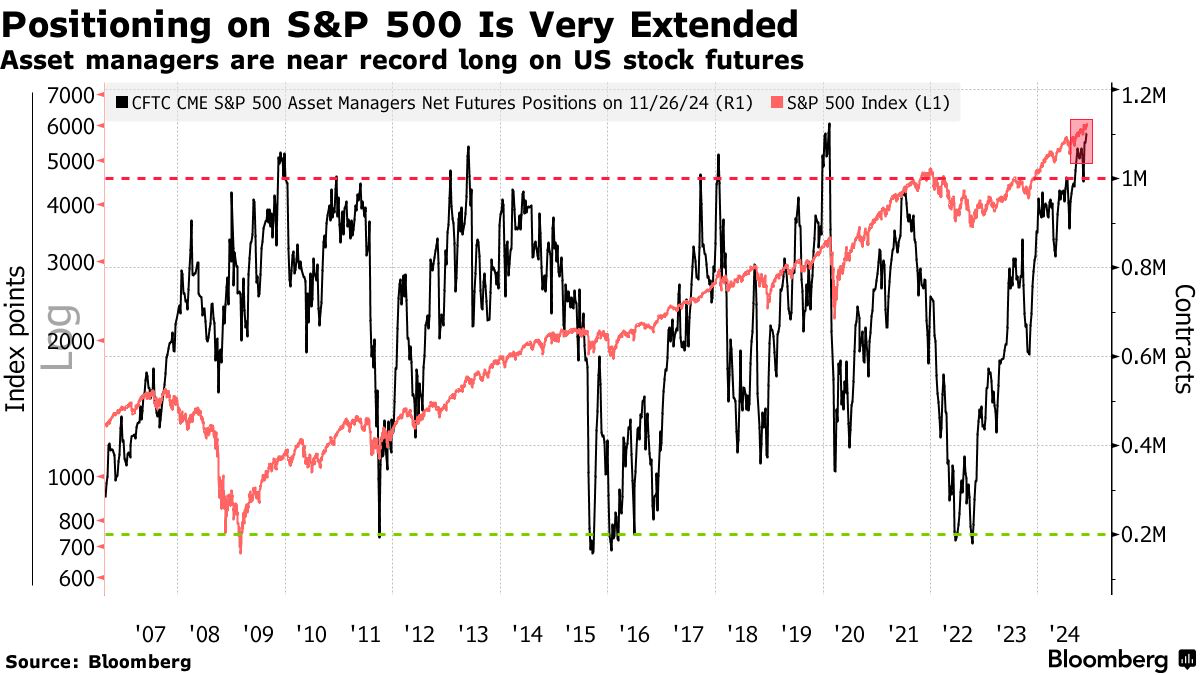

美国股票净流入达8亿美元,但市场基础显现轻微裂痕

上周对冲基金和散户投资者积极买入股票。根据策略师吉尔·凯里·霍尔的团队周二的报告,在截至11月29日的假期缩短周内,流入总额达到8亿美元。

彭博情报的吉娜·马丁·亚当斯和迈克尔·卡斯帕表示,美国股市的基础依然稳固,但随着2025年的临近,已开始显现轻微裂痕。

他们的最新市场健康检查总结了17项关键指标的状况,分为技术面、盈利趋势和债券/宏观经济信号三类。目前,这些指标中有两项显示红旗(修正动能和经济模式),八项为混合信号(黄色),七项为安全信号(绿色)。

他们指出:“技术信号并不完美,小盘股的领导地位正在变化,但价格趋势仍然非常强劲。盈利信号略有减弱,因为基准比较越来越具有挑战性,利润率预测也出现波动。宏观经济指标则呈现出明显的混乱,我们的经济模式模型中的所有信号都显示出动能减弱。”

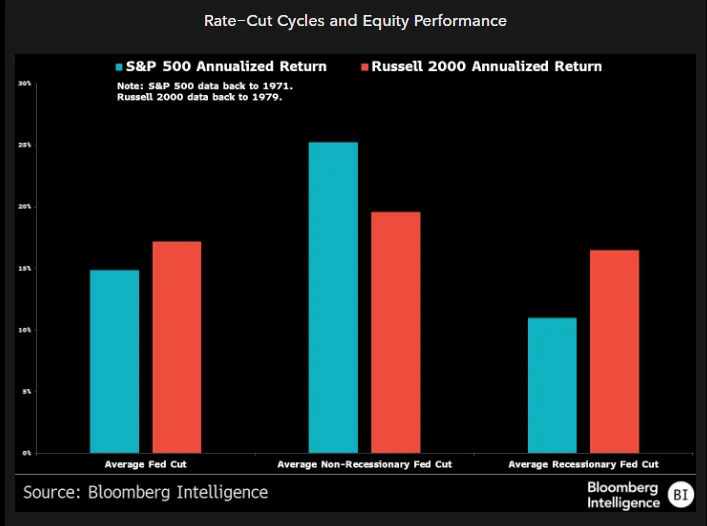

彭博情报的内森尼尔·T·韦尔诺弗指出,历史数据显示,美联储的降息周期通常能够为股市提供坚实支撑,尤其是在经济条件稳定的情况下。

自1971年以来,在美联储降息期间,标普500指数的年化回报率为14.9%。自上世纪70年代末以来,罗素2000指数在类似时期的年化回报率为17.2%。

在非衰退期的降息周期中,市场表现尤为强劲:大盘股的年化回报率平均为25.2%,而在衰退期仅为11%;小盘股的年化回报率在非衰退期为19.6%,衰退期为16.5%。

韦尔诺弗补充道:“如果美联储提前结束宽松政策,股票的涨幅可能更多地取决于经济状况。”

他指出,在宽松周期刚结束的三个月内,标普500指数的平均回报率为0%。但如果经济处于衰退期,则下跌9.9%;如果经济未陷入衰退,则上涨3.3%。

eToro的布雷特·肯韦尔表示:“美国经济保持强劲,美联储正逐步降低利率,企业盈利增长依然强劲。”

这种环境可能持续利好小盘股。自美国总统选举以来,罗素2000指数是表现最强劲的主要指数,仅在11月就上涨超过10%。这是该指数今年第二次达到这一涨幅,上一回是7月。

肯韦尔指出,自1979年以来,每当罗素2000指数在单月取得类似涨幅,六个月后上涨的概率达到90%,平均涨幅为11.4%。

他还说道:“虽然统计数据对小盘股未来表现有利,基本面也同样支持。即便最近十年期美国国债收益率飙升,也未能影响小盘股投资者的热情。”

两年期美国国债收益率下降至4.172%,而十年期国债收益率上升至4.221%。这意味着所谓的收益率曲线再次恢复正常,不再倒挂。

市场也面临一些地缘政治干扰。例如,韩国总统宣布戒严,但他表示在议员否决这一提案后将解除戒严。据媒体报道,中国还宣布将限制某些材料对美国的出口,这些材料可能用于军事目的。不过,美国市场对这些事件反应较为平淡。

根据CME FedWatch工具,华尔街预计美联储本月有72.1%的可能性会降息25个基点。今日发布的职位空缺和劳动力流动调查数据未能改变市场对降息的预期。

美联储主席鲍威尔预计将在周三参加活动时发表讲话。但美联储下一步的政策可能更多地取决于周五发布的11月就业报告。

比特币几乎没有变化,为 95,491.79 美元,以太币下跌 1.1% 至 3,578.01 美元。

西德克萨斯中质原油上涨 2.8% 至每桶 70.04 美金。

现货黄金几乎没有变化。