自从总统大选以来,市场一直表现强劲。美联储的会议几乎没有对市场造成冲击。在大型科技股的带动下,纳斯达克综合指数飙升1.5%。标普500指数上涨0.7%,接近6000点关口。道琼斯指数则因金融、工业和能源股的低迷而基本持平。中小盘的罗素2000在昨天大涨 5.8%以后,今天收盘略有下跌。

标普500和纳斯达克指数再度创下历史收盘新高,而道琼斯指数仅略低于昨日高点。虽然市场广度今天有所减弱,但华丽七雄成功带动了市场,英伟达和亚马逊的股价升至新高。追踪华丽七雄的Roundhill Magnificent Seven ETF 周四创下历史新高,在过去五天上涨了 8% 以上,跑赢了标准普尔 500 指数的 4.69%。

该指数在过去五天上涨了 8% 以上,跑赢了标准普尔 500 指数 (^GSPC) 的 4.69%。

美联储公开市场委员会选择了0.25个百分点的降息,市场对此早有预期。美联储主席鲍威尔在新闻发布会上表现相对温和,称赞了经济的韧性。

他还表示,即使特朗普要求他辞职,他也不会听。鲍威尔说:“在短期内,选举不会对我们的政策决定产生任何影响。当被问及如果特朗普要求他是否会辞去美联储主席一职时,鲍威尔只是说“NO”。

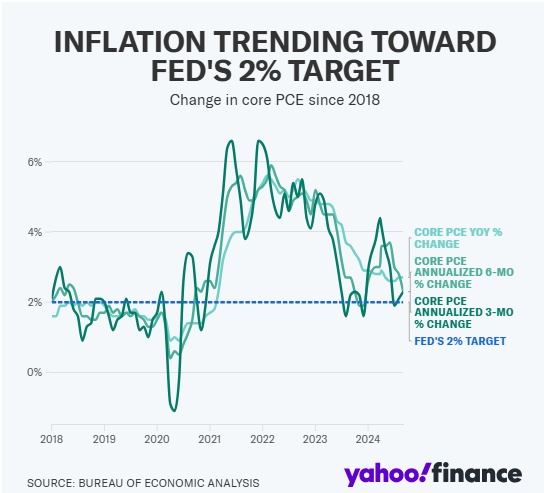

美联储偏好的通胀指标9月的同比价格涨幅并未下降。剔除食品和能源成本的核心个人消费支出(PCE)指数在9月上涨了2.7%,高于华尔街预期的2.6%,与8月的2.7%持平。

但鲍威尔指出,美联储也会关注核心PCE的三个月和六个月年化增长率,以识别趋势。图表显示,三个月和六个月的年化增长率为2.3%。总体来看,鲍威尔表示,数据表明“我们确实取得了显著进展”。

部分“特朗普行情”今日有所回落,金融、工业和能源股下跌外。

国债收益率也有所下降。2年期国债收益率降至4.217%,而10年期收益率降至4.341%。

公司方面,高通公司和Arm控股公司这两家高度依赖智能手机市场的芯片公司发布了财报,显示出需求有望逐步回升。

运动服饰公司Under Armour的业绩超出分析师预期,表明复苏势头正在加强。

高端服装和生活方式品牌公司拉夫·劳伦公司上调了全年预期,原因是欧洲和亚洲的销售强劲,并预计假日购物季将表现良好。

好时公司下调了净销售额和盈利增长预期,因消费者支出减少导致销量下降,同时“历史高位”的可可成本推动了价格上涨。

Max流媒体服务的母公司华纳兄弟探索公司在第三季度用户增加超预期,表明在线业务有所改善。

Match Group公司下调了全年收入预期,让投资者感到失望。投资者原本期望这家交友应用公司在激进投资者压力下实现业务好转。

巴里克黄金公司的最新季度财报显示,这家黄金生产商仍面临控制成本的困难,难以充分利用金价飙升的有利条件。

Moderna公司在第三季度的利润和销售超出预期,得益于本季新冠疫苗加强针的提前销售。

泰诺和露得清的母公司Kenvue公司报告称,因皮肤健康和美容品类增长放缓,其销售额低于预期。

维珍银河公司第三季度的收入未达预期,并宣布将发行高达3亿美元的股票,以支付新太空旅游飞行器的费用。

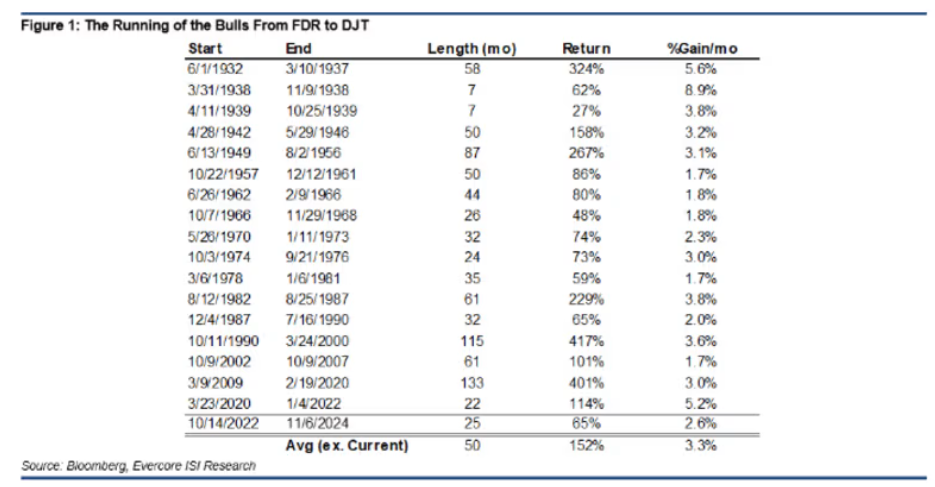

根据Evercore ISI的研究,特朗普意外重返白宫以及共和党在国会全面胜利,可能会推动标普500指数在2025年年中达到6600点,表明当前的股市上涨还有进一步的空间。

Evercore的高级董事总经理、股票、衍生品和量化策略团队负责人朱利安·伊曼纽尔团队,在周三的客户报告中表示,从历史来看,目前的牛市“仍处于初期阶段”。

在过去十年中,标普500在所有牛市周期中的平均涨幅为152%,而本轮牛市仅从2022年10月开始,涨幅为65%。同时,过去一个世纪的牛市平均持续超过50个月,而本轮牛市目前仅持续了25个月。

伊曼纽尔团队表示,前特朗普的“决定性且无争议”的胜利以及国会可能的“红色全面胜利”并非“任何人的基本预期”,但这一结果可能会引发市场对华盛顿进一步放松监管政策的预期,从而推动股市上涨。

比特币上涨 0.9% 至 76,637.56 美元,以太币上涨 8.1% 至 2,907.78 美元。

西德克萨斯中质原油上涨 0.4% 至每桶 71.99 美元。

现货金上涨1.7%至每盎司2,704.69美元。