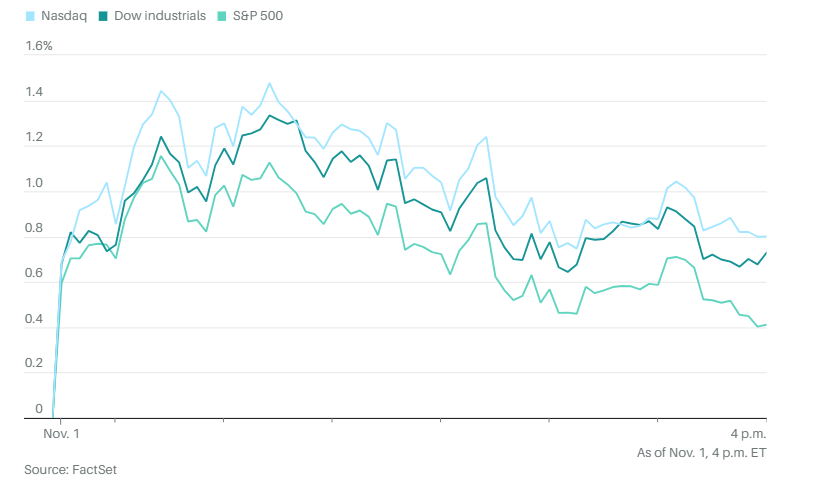

周五美股上涨,琼斯工业平均指数上涨0.7%,标准普尔500指数上升0.4%,纳斯达克综合指数上涨0.8%。周五上午发布美国就业报告后,指数有所上涨,但在下午涨幅有所回落。

在英特尔和亚马逊股价大涨的带动下,科技股从周四大跌中反弹。与微软和Alphabet公司类似,亚马逊公布了云业务收入的强劲增长。尽管英特尔报告了历史上最大亏损之一,但对本季度销售增长的预期超出市场预期。

波音 股价小幅走高,此前工会领导人支持其结束大规模工厂工人罢工的最新提议。这项将使工资提高 38%。

Super Micro Computer公司股价上周以来下跌40%,据S3 Partners数据,这一暴跌使SMCI的空头投资者获利20亿美元。周三,Super Micro股价大跌,负责公司2024财年审计的会计师事务所安永会计师事务所已辞任,进一步加重了这家AI服务器制造商的困境。

浑水研究公司两个月前发布报告指出,公司存在会计违规和其他不良商业行为,导致SMCI推迟向美国证券交易委员会提交年报。华尔街日报在9月报道,美国司法部正在调查这家公司。

周五上午,SMCI股价一度下跌9%,短暂进入年内亏损区间,随后部分收复跌幅。近期投资者对AI热潮与公司危机间来回摇摆,使其股价大幅波动。

特朗普媒体与科技集团(DJT)的股票连续多天下跌,周五又下跌超过10%。本周开盘时出现了两位数的飙升,到周三股价逆转暴跌约 22% 。与周二相比,公司的市值已缩水超过 40 亿美元,尽管仍比 9 月份的低点翻了一番多。

随着选举的临近,股票在高点和低点之间的波动可能会继续。一位投资者警告说,如果特朗普在下周输掉大选,DJT 的股价可能会暴跌至 0 美元。

全周来看,道指下跌了0.1%,标准普尔500指数连续第二周下跌,跌幅1.4%,纳斯达克指数本周下跌1.5%。

10月,美国经济新增1.2万个就业岗位,远低于经济学家的预期,也远低于9月的就业数据。如果没有近期飓风和制造业的罢工影响,就业市场的表现会略好一些。

在某种程度上,这份就业报告对股市是理想的。经济显然在增长,但增速并不至于促使美联储继续维持高利率。美联储可能在下周四宣布最新的利率决定时会降息,并召开新闻发布会。

不过,美联储可能只会降息0.25个百分点,而不是0.5个百分点,因为就业数据并不如表面看起来那么疲软。

“劳动力市场…并未验证劳动力市场急剧疲软的担忧,”22V Research的经济学家彼得·威廉姆斯写道。“劳动力市场仍然是一个低招聘、低裁员的状态。”

10年期美国国债收益率在就业报告发布后大幅下降,随后反弹,当日收于4.361%,,为 7 月 2 日以来的最高水平,并在过去七周上涨了 71.3 个基点。这是自 2022 年 10 月 21 日后最长的连续一周上涨,当时 10 年期国债利率曾出现连续 12 周上涨。

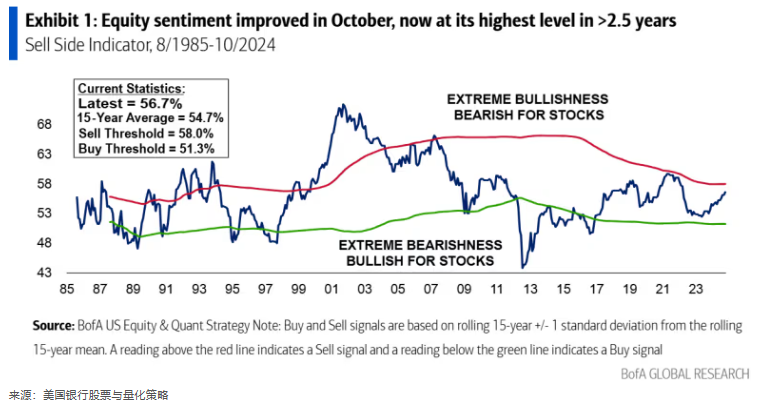

美国银行全球研究部表示,随着11月5日总统选举临近,华尔街对股市的看涨情绪增强。不过,这种乐观情绪可能意味着美国股市上涨空间有限。

美国银行的卖方指标(SSI)追踪华尔街策略师对股票配置的平均建议比例。10月份指标上升至超过两年半以来的最高水平。美国银行策略师团队指出,这个情绪指标上个月上升了50个基点,达到56.7%,在9月暂停上升后重新回升。

然而,这未必对股市有利。美国银行团队长期以来将SSI视为“可靠的反向指标”,因为过度的看涨情绪,可能会促使部分投资者采取相反立场——当市场中多数人看好股市时,通常是卖出的好时机。

“当前的56.7%水平表明,未来12个月标准普尔500指数的价格回报率为11%,虽然低于近期的历史表现,但大致符合过去十年市场的年化回报率,”美国银行策略师写道。

“在过去一年中,股票和债券基金的资金流入异常强劲,股票流入超过5000亿美元,债券则超过7000亿美元。”德意志银行的策略师帕拉格·萨特和宾基·查达表示,“在市场普遍担忧经济周期、信心低迷、家庭预算紧张的背景下,频繁出现的问题是‘这些资金从何而来?’”

他们表示,这部分谜题可以通过家庭收入和储蓄的大幅上修来解释。疫情期间积累的大量现金储备也是原因之一。然而,他们指出,虽然具备投资能力很重要,但单凭这一点并不足以推动资金流入。

“对于股票市场,资金的大量流入不仅与强劲的增长有关,也反映出风险偏好的上升,而这种偏好目前处于高位。”他们还表示,“鉴于我们认为商业周期还有较长的持续期,预计股票市场的强劲资金流入将继续。”

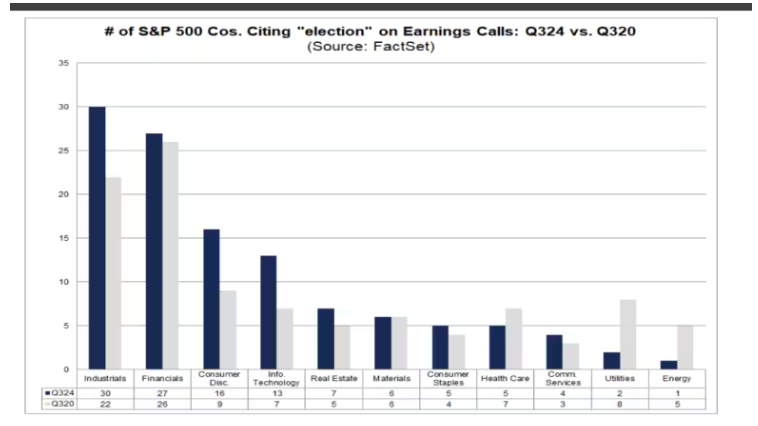

选举显然困扰着上市公司。根据FactSet高级收益分析师约翰·巴特斯的分析,相比2020年选举前,更多公司高管在今年第三季度收益报告中提到了美国总统选举。

巴特斯在周五的报告中指出,从9月15日到10月31日,标准普尔500指数中已有116家公司(即36%),在收益电话会议上提到了“选举”或“选举事项”。

相比之下,2020年同期提及选举的公司为102家。

值得注意的是,经济放缓、商业活动以及其他相关担忧是本季度电话会议上的热门话题,此外,关税、贸易、住房和监管问题也被多次提及。

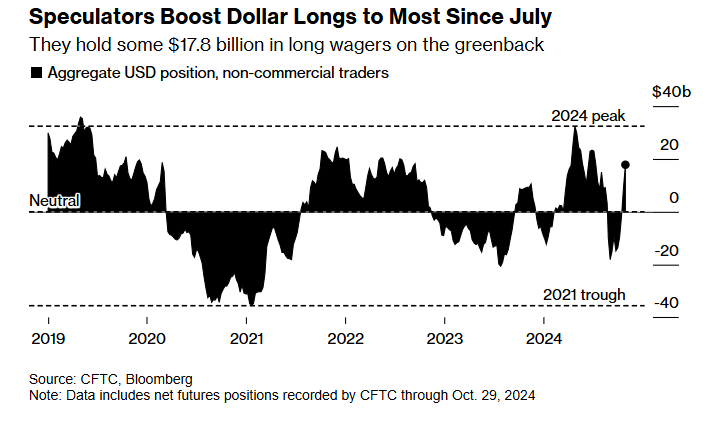

对冲基金和其他投机交易者正在为美元进一步上涨布局,因为他们预期大选可能对避险资产需求及关税走向产生影响。

根据美国商品期货交易委员会的数据,截至10月29日,对冲基金、资产管理公司及其他投机者持有约178亿美元的看涨美元头寸。自10月中旬放弃对美元的负面展望以来,他们在此期间增加了超过80亿美元的多头仓位。

油价攀升,布伦特原油期货上涨0.4%,西德克萨斯中质原油上涨 0.3% 至每桶 69.47 美元,因伊朗暗示计划对以色列采取报复行动。

现货金下跌0.3%至每盎司2,734.44美元。黄金价格周五结束了波动剧烈的一周,本周内黄金价格既创下历史新高,也出现了自7月以来的最大单日跌幅。

《黄金通讯》的编辑布莱恩·伦丁表示,“虽然可以轻松找到黄金本周回落的基本面原因,但主要原因还是之前的快速飙升。坦白讲,10月黄金从略高于2600美元涨到接近2800美元的涨幅有些过快,出现短暂调整在意料之中,对长期牛市也是健康的。”

黄金期货价格周三创下历史最高收盘和盘中高点,但周四下跌1.8%。周五,12月黄金合约在纽约商品交易所微跌至每盎司2749.20美元。道琼斯市场数据显示,按最活跃合约计算,本周黄金价格下跌0.2%,此前已连续三周上涨。

伦丁表示,“自夏季以来,黄金价格稳步上升,呈阶梯式上涨,中间伴随着短暂而浅显的调整。”

他预期这一模式将继续,“预计黄金的下一轮大涨将在未来几周内开始。”

比特币下跌 1% 至 69,253.43 美元,以太币下跌 0.2% 至 2,513.58 美元。