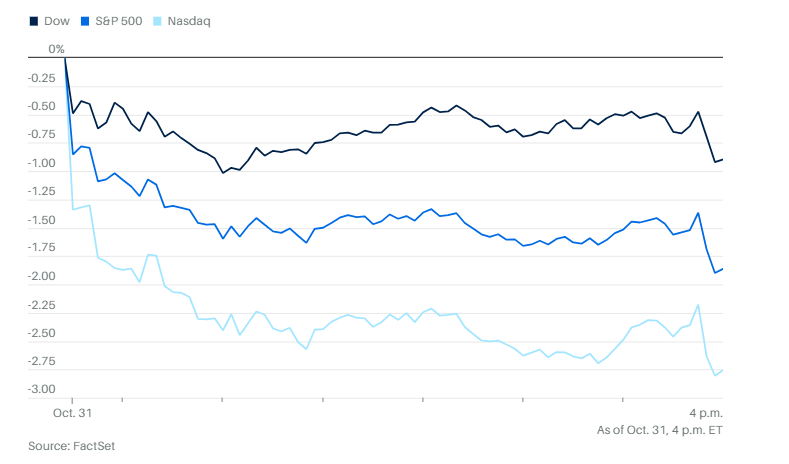

周四随着投资者对大型科技公司财报季的态度愈发谨慎,股市大幅下跌。科技股权重较大的纳斯达克指数领跌,跌幅达2.8%。标普500指数下跌约1.9%。道琼斯工业平均指数下跌 0.9%。

本月,道指下跌约1%,标普500指数下跌0.5%,均终结了自 4 月以来连续五个月的上涨。纳斯达克本月下跌0.5%,结束了7月以来连续两个月的涨势。

当前的问题在于,市场已经大幅上涨,标普500指数年内依然上涨超过20%。许多交易者已获得丰厚收益,因此现在通过卖出获利,并希望减少风险。

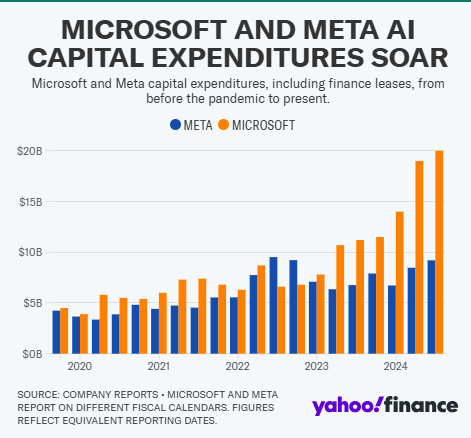

微软和Meta平台公司尽管公布了好于预期的业绩,但依然未能推动股价上涨。微软因云业务增速放缓的预测而下跌6%。Meta的股价下滑4.1%,因预计明年资本支出将“显著”增长。

这些财报结果拖累了整体市场,英伟达也下跌超过 4.5%,显示出本财报季华丽七雄大科技公司面临更严峻的考验。

微软本季度资本支出增加到200亿美元,高于上季度的190亿美元。首席财务官艾米·胡德表示,公司正在加大投资以应对“AI需求”。不过,公司指出,额外支出对微软的利润率造成了压力。

Meta方面,将全年资本支出指导区间的下限从370亿美元提高到380亿美元。首席财务官苏珊·李对未来的支出计划发表了模糊的声明,称公司预计“2025年资本支出将显著增长”。

公司称这些投资将推动未来的收入增长。当前,市场似乎对此并不乐观。然而,这一策略是否会在长期内奏效仍然是一个悬而未决的问题。

亚马逊股价盘后交易中上涨,这主要得益在第三季度的利润和收入远超预期,服务销售表现强劲。净利润增至153.3亿美元,合每股1.43美元,而去年同期为98.8亿美元,合每股0.94美元,远超FactSet预测的每股1.14美元。

收入增长11%至1588.8亿美元,超过FactSet预测的1572.8亿美元,产品销售额增长7%至631.7亿美元,服务销售额则上升14.2%至1588.8亿美元。

亚马逊第四季度收入展望接近华尔街预期,预计本季度的收入将比去年同期增长7%至11%,即在1815亿至1885亿美元之间。这一数据与FactSet预测的第四季度收入1862.9亿美元相近。

亚马逊的 AWS 业务在第三季度增长了 19%,收入达到 275 亿美元,符合分析师的预期。

AWS 的营业收入为 104 亿美元,高于一年前的 70 亿美元。亚马逊在第二季度的 AWS 业务也增长了 19%。亚马逊还表示,收入预期考虑了不利的汇率变动,预计将对收入增长构成0.1个百分点的负面影响。

苹果盘后下跌,公司宣布净收入下降至147.4亿美元,合每股收益0.97美元,而去年同期为229.6亿美元,合每股收益1.46美元。如果剔除与撤销欧洲普通法院国家援助决定相关的一次性费用,调整后每股收益为1.64美元,高于FactSet预测的1.60美元。

净销售额增长6.1%至949.3亿美元,同样超过FactSet预期的945.1亿美元。9 月季度的 iPhone 收入为 462 亿美元,高于去年同期的 438 亿美元,增长了 5.5%。FactSet 跟踪的分析师预期为 452 亿美元。

英特尔公司公布的第四季度营收预测略高于预期,投资者对公司能够收复部分市场份额持乐观情绪。股价飙升。

公司表示,第四季度营收将达到 133 亿美元至 143 亿美元。相比之下,分析师平均预期为 136 亿美元。公司预计每股利润为 12 美分,而华尔街预期为 6 美分。

英特尔股价在盘后交易中上涨 12.9%,至 24.30 美元。今年迄今为止公司股价已下跌 57%。

其他公司新闻方面,康卡斯特股价上涨。NBC母公司报告季度销售额增加,并表示可能分拆其有线网络业务。

OpenAI正在为 ChatGPT 添加新的搜索功能,加大对谷歌的挑战。

据知情人士透露,包括最新一轮融资在内,Alphabet 旗下自动驾驶部门Waymo 的估值已超过 450 亿美元。

万事达卡公司报告称,得益于跨境交易的增长,利润超过了分析师的预期。

Uber实现了创纪录的营业利润,但称乘车预订量低于预期,并对假日季的业绩预测也给出了中等水平。

DoorDash 几乎所有关键盈利指标均超出华尔街的预期,实现了自疫情开始以来的首次营业利润。

Robinhood股价暴跌,此前公司报告称,由于一项客户促销计划要求公司抵消部分销售收入,收入低于分析师预期。

美国最大的加密货币交易所Coinbase尽管收入几乎翻了一番,但业绩却低于华尔街的预期。

加拿大皇家银行资本市场分析师里希·贾卢里亚在周四谈到微软时写道,“虽然投资者可能对Azure增速放缓和大量资本支出感到疑虑,但我们认为有上行修正的空间,建议在低点时买入。”

Miller Tabak + Co的马特·马利表示,微软和Meta的业绩预期引发了上季度财报季时的类似问题。

“好消息是,Alphabet确实展示了一些迹象,表明其AI投资的回报开始初见成效。”马利说,“不过,昨晚的结果似乎表明,对于许多公司来说,这些回报要在显著增长上还需要更长时间——至少比于今年大部分时间投资者所设想的时间要长。”

如果真是这样,投资者要为当前非常昂贵的股市找到合理依据将会更困难,特别是考虑到过去六周长期收益率稳步且显著上升的情况,马利指出。

Landsberg Bennett私人财富管理公司首席投资官迈克尔·兰兹伯格表示,投资者应确保在科技板块中保持多元化配置,而不应只集中在过去表现良好的AI领域,例如半导体。

“适当减持过去12至18个月表现良好的公司是合理的,同时可关注AI领域的落后股,以及其他科技主题,如网络安全、机器人与自动化、智能家居和智慧城市。”兰兹伯格说。

虽然当天股市全面下跌,但是亚马逊的财报似乎平缓了投资者情绪。另外,股市多头正准备应对未来几天一系列可能引发市场波动的事件时,有利的季节性因素提供了一些支撑。

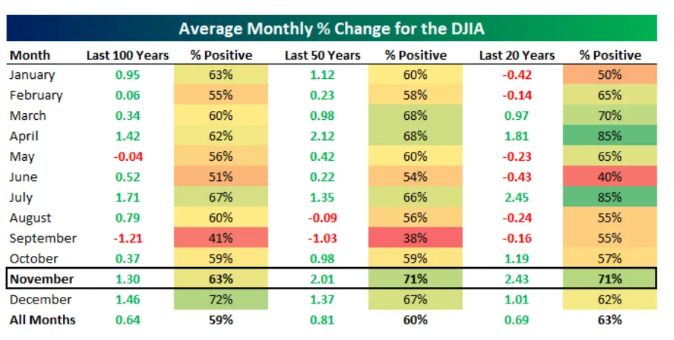

CFRA的数据显示,标普500指数在11月平均上涨1.56%,成为全年表现第二好的月份,数据可追溯到1945年。

本世纪以来,标普500指数在11月下跌的次数仅为六次。

Bespoke投资集团的策略师表示:“标普500指数在10月略有下跌,但幸运的是,11月的季节性效应将是一个重要的顺风。”

他们指出,过去100年里,11月的表现排名第四,平均涨幅为1.3%,63%的时间呈现正面表现。而在过去50年中,11月是标普500指数唯一平均涨幅超过2%的两个月之一(另一个是4月)。在这段时间内,11月的上涨概率也超过了其他任何一个月份。

Bespoke还指出,如果仅看过去20年,11月的平均涨幅达到2.43%,仅次于7月的2.45%,为全年表现最佳的月份。

周四早上公布了最新的个人消费支出(PCE)数据,这是美联储下周政策决定前的最后一个重要通胀数据。9月核心PCE(不包括食品和能源价格)同比上涨2.7%,高于经济学家预期的2.6%,与8月的2.7%涨幅持平。

首次申请失业救济人数减少 12,000 人,降至 216,000 人的五个月低点,而预期为 230,000 人。

美国国债收益率在波动的一天后小幅收跌,但本月依然上涨。十月,强劲的经济数据促使投资者调低对美联储降息步伐的预期。同时,大选临近,两位候选人似乎都倾向于维持高水平的联邦支出,这也推动了收益率上升。

10年期国债本月上涨0.484个百分点,至4.282%,其中当天上涨0.019个百分点。2年期国债收益率本月上升0.514个百分点,至4.162%,为2023年2月以来最大单月涨幅。两者均结束了连续五个月的下跌。

黄金期货当天下跌,创下自七月以来的最大单日百分比跌幅,仅一天前还创下历史最高收盘价。现货金下跌1.5%至每盎司2,747美元。

但10月整体上涨3.9%,实现连续八个月上涨。在这八个月里,黄金累积上涨34%,但Pepperstone的奎萨尔·埃利尊迪亚表示,黄金上涨的动能可能正在减弱。

近日,黄金主力合约下跌1.8%,至每盎司2738.30美元,此前周三创下收盘新高。 SPDR黄金股价下跌1.5%。

“此次回调反映了黄金在经历长期上涨和超买后面临的阻力。”埃利尊迪亚说。

GoldSeek.com的总裁兼创始人彼得·斯皮纳表示,黄金连续数月上涨。此次价格回调是否只是“这个大涨势中的小小挫折”,并将在接下来几天反弹,或是“更深层的多周盘整”,还难以确定。他说,目前“存在很多不确定因素”。

当前的主要焦点是下周的政治不确定性,斯皮纳认为美国总统大选可能带来波动。他还表示,总体而言,这种不确定性已对黄金形成“净利好”,因为人们对选举结果的不安情绪引发了避险买盘。

周四,12月交割的黄金期货在纽约商品交易所下跌51.50美元,跌幅1.8%,收于每盎司2749.30美元。道琼斯市场数据显示,以最活跃的合约计算,这是黄金期货自七月底以来的最大单日百分比跌幅。

比特币下跌 3.9% 至 69,961.73 美元,以太币下跌 6.3% 至 2,509.89 美元。

西德克萨斯中质原油上涨 2.8% 至每桶 70.54 美元。