微软公司股价在盘后交易中下跌,此前公司预测本季度云业务收入增长将放缓,反映出因供应问题,公司在快速建设数据中心方面有困难,无法跟上对人工智能服务日益增长的需求。

微软高管周三在第一财季财报电话会议上表示,本季度Azure云计算业务的销售额将增长31%至32%。

在上一季度中,Azure的收入在剔除汇率波动后增长了34%,略低于前一个季度35%的增速。

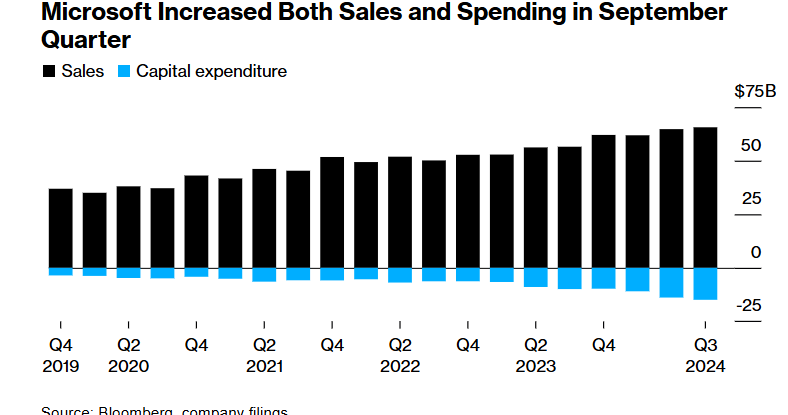

公司业绩报告整体表现乐观,微软第一财季收入增长16%至656亿美元,每股盈利3.30美元,均超出市场预期。

但在与分析师的电话会议中,微软首席财务官艾米·胡德表示,部分微软原计划用于推动人工智能的数据中心产能未能如期上线,预计这将限制截至12月的本季度Azure业务的收入增长。

“我们目前供应不足,因此仍然专注于使供应更趋于平衡,”胡德在一次采访中说。

微软股价扭转了早先的涨势,在盘后交易中下跌约4%。

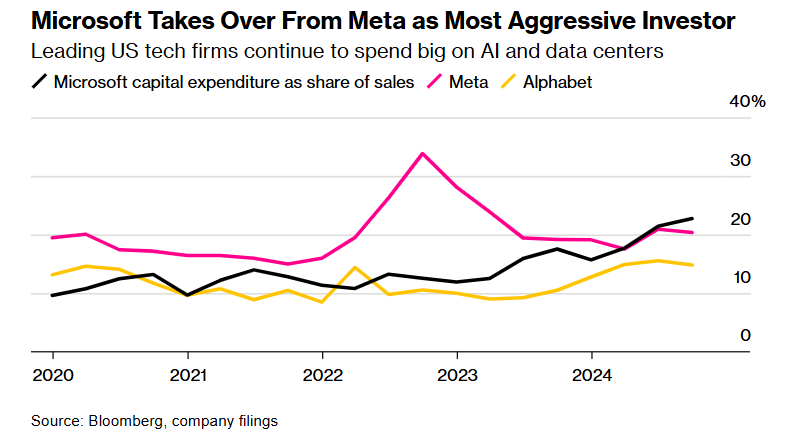

“我们的担忧是,微软越多地投入数据中心建设,利润率拖累可能越大,”D.A. Davidson & Co.分析师吉尔·卢里亚表示。卢里亚在九月季度将微软股票评级下调为“中性”。“虽然这种情况尚未发生,但他们已通过在其他方面削减足够的成本来扩大利润率。”

首席执行官萨提亚·纳德拉利用合作伙伴OpenAI的AI模型,对微软的产品线进行了全面改造。现在他正致力于吸引更多付费客户使用这些强化的软件和服务,以推动公司未来几年的增长。

同时,各大公司也在利用微软的数据中心资源开发自身的AI应用,这也提振了市场对Azure云业务的需求。

与谷歌和亚马逊等云服务竞争对手一样,微软也加大了投入,用于建设和租赁支持高能耗AI服务的数据中心。

微软最近甚至达成了一项协议,购买三里岛重启反应堆的核电力,以确保获得充足电力来满足日益增长的需求。

在第一季度,微软的资本支出达到149亿美元,创下历史新高,比去年同期增长50%,超出分析师预期。

在2020年之前,微软全年在不动产和设备上的支出从未达到过如此高的水平。

微软的首席财务官胡德在电话会议中预测,在第二季度,微软在“其他收入和支出”项目中预计将出现约15亿美元的亏损,这主要源于微软持有的OpenAI预期亏损的份额。

微软已向ChatGPT母公司OpenAI投入了约137.5亿美元,是OpenAI的最大股东。

投资者一直在关注微软在人工智能领域的巨额投资是否能带来回报。九月季度微软股价下跌3.7%,而标普500指数上涨5.5%。

这一下跌突显了华尔街对公司在AI投资上有无回报的担忧,市场竞争激烈可能导致微软被其他公司赶超。

尽管微软报告了强劲的AI相关收入增长,并对AI产品的进一步发展表示乐观,但周三的Azure业务预期再次引发市场忧虑。

微软的AI相关收入主要来源于两大类:云服务和集成到Office中的AI增强型生产力工具。

这些工具帮助用户总结邮件、转录会议和制作演示文稿。公司表示,第一季度Azure增长中有12个百分点来自AI业务,而6月季度为11个百分点。

纳德拉在电话会议中表示,预计微软的AI业务,在未来一个季度内有望达到年销售额超过100亿美元的水平。

微软整体云业务收入——包括Office产品销售和Azure云销售,在最近一个季度增长了22%,达到389亿美元。

微软正在吸引企业客户使用其AI集成的Office服务,服务的月度标价为每位用户30美元,且需支付基础Office产品的费用。

由于价格较高且产品尚处于早期阶段,一些客户在试用和部署方面进展较慢。

不过,价格的上涨已开始为微软带来收益。胡德在采访中说,得益于AI服务和高价版本的Office套件E5,微软每用户平均收入正在上升。

搜索广告收入在剔除汇率影响后,增长了19%,超出预期。胡德表示,微软在必应搜索服务中整合了AI,这些改进增加了用户数量,也提升了广告商愿意支付的价格。

微软的业绩发布一天前,Alphabet公司谷歌的季度云销售额增长超出分析师预期,达到114亿美元,同比增长35%。最大的云服务提供商亚马逊计划在周四发布财报。(彭博)