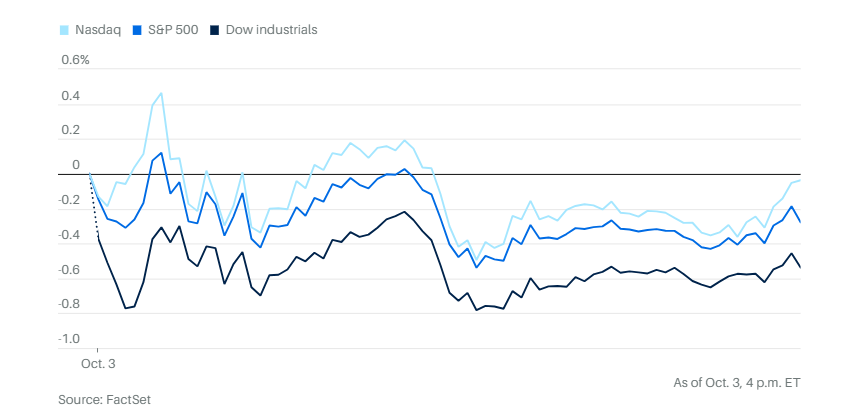

中东局势升级的担忧下,美股周四出现抛售,油价大幅上涨。道琼斯指数下跌185点,跌幅为0.4%,标普500指数下跌0.2%。纳斯达克综合指数表现相对坚挺,收盘基本持平。

今年大部分时间里,股票市场都表现不错,三大指数都创下了新高。此次回调也许可以被视为整体健康市场中的一个小波动。不过,投资者对地缘政治不确定性的增加确实存在担忧。拜登表示西方各国正在讨论以色列对伊朗石油设施的攻击。

市场担忧体现在多个方面。被称为“恐慌指数”的VIX指数超过了20,这个水平通常与较高的市场波动性相关。油价飙升,而邮轮公司股票则是最大的输家之一,因为可能面临更高的燃油成本。

美国供应管理协会的美国服务业调查带来一些好消息,9 月份升至 54.9,高于 8 月份的 54.9,高于 FactSet 普遍估计的 51.7。“9 月份商业活动的大幅增长和新订单将 PMI 推高至 2023 年 2 月以来的最高水平,”供应管理协会表示。

周四更多数据显示劳动力市场普遍降温。每周申请失业救济人数比前一周略有上升。与此同时,根据 一份报告,美国的计划裁员人数从五个月高点回落。但数据显示劳动力市场正处于“拐点”。

摩根大通的阿比尔·莱因哈特表示,9月的数据表现“稳健”。他在一份研究报告中写道,初次申请失业救济人数“整体上仍然较低,这是就业市场的一个好迹象”。

State Street全球市场的宏观策略主管迈克尔·梅特卡夫认为,国际冲突再次成为推动市场波动的因素。他表示:“市场可能面临重新平衡的压力,因为目前市场处于紧张状态,我不认为这对美国股市是特别有利的。”

明天发布的失业率和就业数据备受关注。如果失业率较低且就业数据强劲,市场的多头可能会暂时回归。好的经济数据再次被视为利好市场的信号。

不过,这只是美联储最终利率决策中的众多因素之一。BMO资本市场的伊恩·林根表示:“尽管都觉得就业数据可能为美联储25个基点与50个基点加息的争论定下基调,但明天的数据不太可能如此戏剧性地锁定结果。”

能源和科技股是周四交易两个亮点,标准普尔 500 指数的能源板块上涨 1.58%,而其信息技术板块上涨 0.60%。OpenAI 周三正式宣布,它已在一轮融资中筹集了 66 亿美元,估值达到了 1570 亿美元,这个消息提振了芯片股,对大盘起到了支撑作用,因为普遍认为这意味着芯片行业尤其是英伟达将能销售更多芯片。PHLX 半导体指数上涨0.51%,英伟达上涨3.32%,AMD也上涨近2%。

特斯拉的股价在未达高预期的交付数据发布后继续下滑。据路透报道,公司已暂停美国地区最便宜的Model 3在线订单,另据彭博社报道,特斯拉的员工被告知,直接向马斯克汇报的公司首席信息官将在加州自动驾驶出租车发布前几天离职。特斯拉下跌超过3%。

投资中国的最大基金之一KraneShares CSI中国互联网ETF周四下跌4.9%,此前五天连续上涨。Invesco金龙中国ETF下跌1.9%。由于上海证券交易所自10月1日至10月7日因假期休市,这些ETF成为外国投资者投资中国市场为数不多的途径之一。

自上周以来中国股市大幅上涨,对于那些对中国经济前景感到不安的投资者来说,现在是锁定当前利润的好时机。加剧市场波动的是欧洲国家考虑对中国电动车征收高额关税的消息,尤其是在美国大选临近之际,可能会引发更多关税措施。

周二,国际码头工人协会约45,000名成员举行罢工,暂时关闭了从缅因州到德克萨斯州的36个港口。根据密歇根州立大学供应链管理教授杰森·米勒 汇编的数据,受影响最大的美国进口是建筑材料、欧洲葡萄酒和来自拉丁美洲的水果——其中大部分来自东海岸港口。

各大零售商们正在为潜在的影响做准备。如果港口罢工持续到本周以后,零售商的利润率、库存和销售可能开始受到影响。Telsey咨询集团的乔·费尔德曼表示:“沃尔玛、塔吉特、亚马逊……好市多,所有这些大型零售商都会受到影响。”

分析师表示,持续的美国码头工人罢工,可能每天给经济造成高达 45 亿美元的损失,并使美国第四季度的 GDP 下降半个百分点。

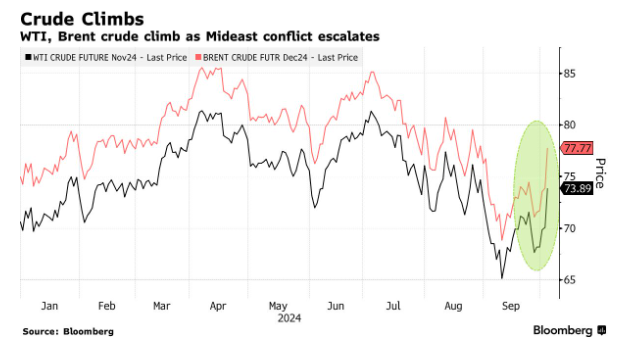

油价连续第三天走高。布伦特原油原油期货上涨超过 5%。 西德克萨斯中质原油上涨 5.4% 至每桶 73.87 美元。

10 年期美国国债收益率上升 7 个基点至 3.85%。

比特币几乎没有变化,为 60,964.44 美元,以太币下跌 1.4% 至 2,352.11 美元。

现货黄金几乎没有变化。