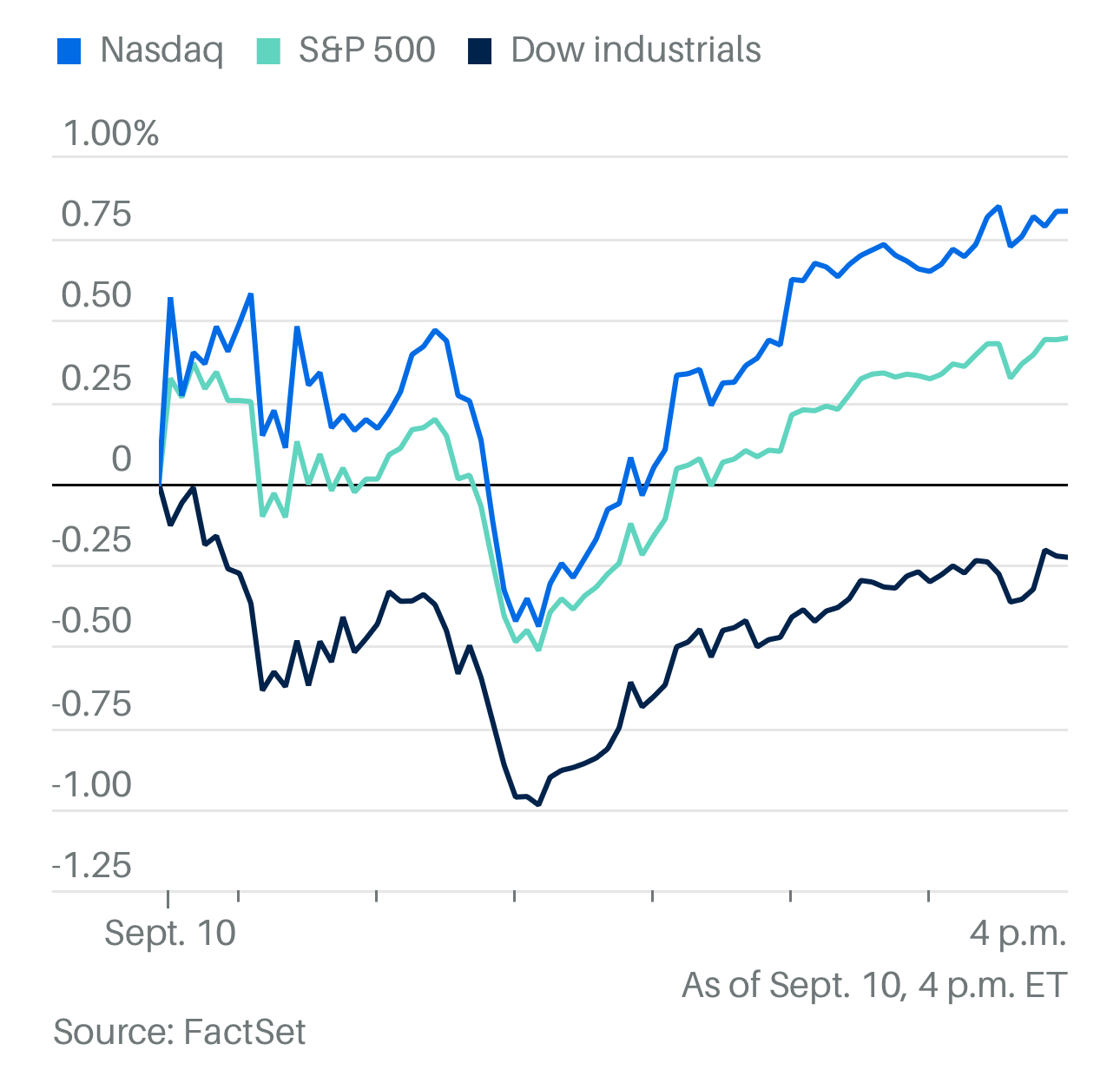

科技行业巨头在周二引领美股走高,抵消了大银行的下跌。道琼斯指数下跌0.2%,而标普500指数小幅上涨0.5%。纳斯达克综合指数表现活跃,上涨0.8%,这是本月第二大日涨幅。

甲骨文公司和博通公司成为当天的最大赢家,投资者利用了这些股票近期市值下跌的机会买入。博通上周五下跌了10%,而甲骨文在上周的最后两天也出现下跌。

甲骨文周二的强劲上涨部分,归因于人工智能基础设施的需求,这帮助了公司收入的增长。

银行股表现不佳。摩根大通、高盛和Synchrony Financial给标普500指数带来了下行压力。投资者不得不消化连续的坏消息:高盛首席执行官警告称交易收入将受到打击,Ally Financial指出消费者面临压力,摩根大通则建议投资者降低对净利息收入的预期。

标普500中的非必需消费品股大幅上涨,特斯拉和亚马逊涨幅居前。

标准普尔 500 指数的能源板块下跌,打压了大盘涨幅。

通用汽车和福特汽车大幅下跌,此前Ally Financial表示零售汽车贷款业务中的“信贷挑战加剧”。二手车零售商CarMax公司和汽车零部件制造商博格华纳公司的股价也都跌幅居前。

苹果公司在130亿欧元(144亿美元)的爱尔兰税收法案上败诉,谷歌因滥用市场力量而被罚款24亿欧元。

德国汽车制造商正在进一步陷入危机,宝马股份公司警告说,利润将受到代价高昂的刹车问题的打击。

大众汽车公司将取消工人三十年来享有的工作保护,作为削减成本努力的一部分,与工会发生冲突。

虽然当天金融股走低,但标普500指数中的金融类股票在过去一年中的涨幅超过了整个美股,表明股票投资者对经济持乐观态度。

“我们依然看好这个板块,”DataTrek的联合创始人尼古拉斯·科拉斯在报告中表示。“即使你选择不增加金融类股票的权重,金融持续领先表现也表明股市对未来经济增长依然充满信心。”

根据FactSet的数据,截至周一的过去12个月内,金融类股票的交易型开放式指数基金,金融精选板块SPDR基金股价飙升了31.1%,而同期标普500指数上涨了22.7%。

高盛集团的策略师们表示,由于预计美联储将降息,经济衰退的风险依然较低,因此美国股市不太可能进入熊市。

由克里斯蒂安·穆勒-格利斯曼领导的团队指出,尽管股票可能在年底前因估值偏高、增长前景不明和政策不确定性而下跌,但进入真正熊市的可能性较小,因为“健康的私人部门”也在一定程度上支撑着经济。

此外,策略师们的历史分析显示,自上世纪90年代以来,标普500指数下跌超过20%的情况变得不再那么频繁,这得益于更长的经济周期、更低的宏观经济波动性以及来自央行的“缓冲”。

美国银行的定量策略师吉尔·卡里·霍尔领导的团队周二表示,尽管标普500指数经历了自2023年3月以来最糟糕的一周,客户仍净买入了24亿美元的美国股票。

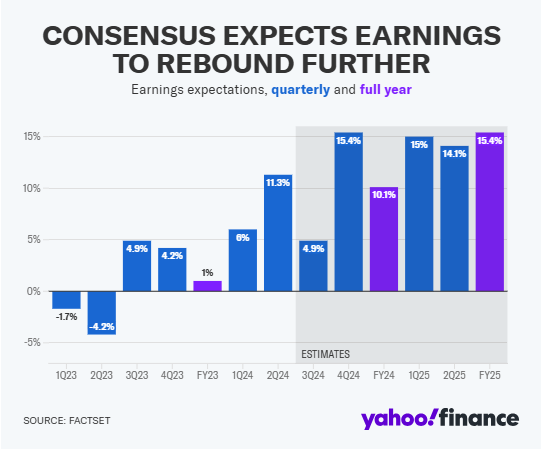

截至第三季度过半,股票的基本面仍保持稳定。根据FactSet高级收益分析师约翰·巴特斯的数据显示,分析师在7月和8月将本季度的盈利预期下调了2.8%。但情况并不如想象中那么糟糕。巴特斯在周五下午的一份报告中指出,分析师通常会随着季度的进展下调盈利预期。当前的下调幅度并不算异常,过去20年中,分析师平均下调幅度为3%。

DataTrek联合创始人尼古拉斯·科拉斯在周二上午给客户的报告中写道,这些修正“不是令人担忧的原因,反而可能成为进入第三季度财报季的一个积极催化剂。”

在第二季度盈利同比增长11.3%后,预计第三季度的盈利将同比增长4.9%。第三季度的财报季将于10月11日由大型银行开始。花旗美国股票策略师斯科特·克罗纳特表示,本季度及未来的布局显示出“盈利韧性”。

虽然本季度的增长预期不算出色,但克罗纳特指出,这是六个季度以来,首次标普500指数中除去“七巨头”以外的493只股票的盈利正在增长,这支持了过去两个月市场反弹的广泛扩展,尤其是科技股以外的股票领涨。

此外,市场普遍预期2025年全年盈利将同比实现两位数增长。“这一布局仍应为2025年进入改善的动态奠定基础,”克罗纳特表示。

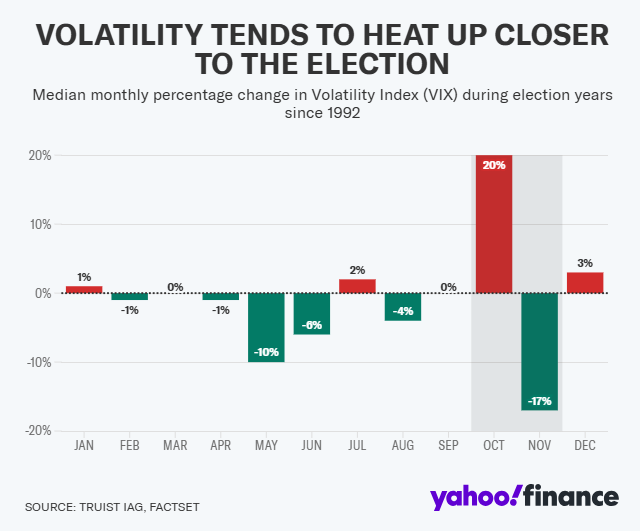

选举年的这个时候,波动性往往会飙升。Truist公司首席投资官基思·勒纳在春天指出,总统大选前的一个月,股票通常波动较大,选举年的10月波动性通常飙升,随后在选举结果确定后回落。

选举年的这个时候,波动性往往会飙升。Truist公司首席投资官基思·勒纳在春天指出,总统大选前的一个月,股票通常波动较大,选举年的10月波动性通常飙升,随后在选举结果确定后回落。

考虑到近几个月已经使市场波动的其他因素,包括关于美联储利率路径的持续辩论,勒纳认为今年的选举季将不例外。

“根据现有的证据,市场的主要趋势仍然向上,但由于季节性趋势、美联储货币政策的过渡以及选举的主导地位,预计在秋季仍会出现持续的波动,”勒纳在9月6日写给客户的报告中表示。

历史表明,市场即将面临动荡,但通常这段不稳定的时期会迅速过去。随后,投资者仍需应对其他阻力因素。勒纳认为,这些因素将对市场产生更大的影响。

“我们的观点是,美联储能否实现经济软着陆,通胀和利率的走势,以及人工智能的发展将比2024年大选结果对市场产生更大的影响,”勒纳写道。

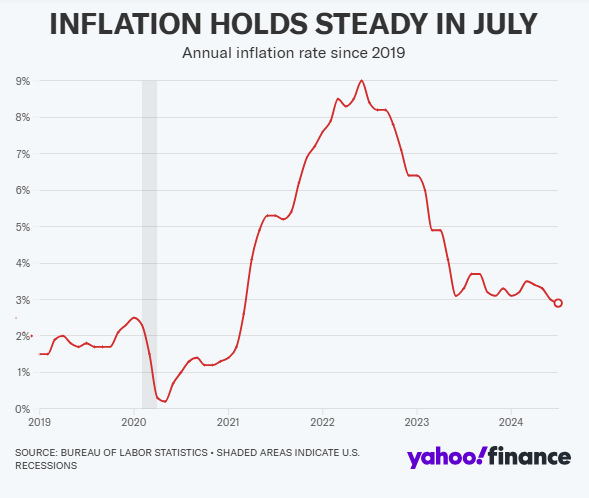

周三将公布8月份的美国消费者价格指数(CPI)。报告将于美国东部时间早上8:30发布,预计显示总体通胀率为2.5%,低于7月份的2.9%。按月计算,消费者价格预计将上涨0.2%,与7月份的月度增幅一致。

在“核心”层面上(剔除波动较大的食品和汽油价格),8月份的价格预计比去年同期上涨3.2%,与7月持平。经济学家还预计,核心月度价格将保持不变,预计涨幅为0.2%。

尽管通胀有所放缓,但仍高于美联储设定的年化2%的目标。但最近的经济数据,包括疲软的劳动力市场,几乎确定美联储将在9月18日的下次政策会议前降息。

现在的问题是美联储在降息时将做出多大幅度的政策调整。美国银行的经济学家斯蒂芬·朱诺和朴正书在报告前的预览中写道:“我们预计8月份的CPI报告将继续带来通胀方面的好消息。这些数据应进一步支持9月降息的理由。”

截至周二,市场几乎100%预期美联储将在9月的会议前降息。然而,根据芝加哥商品交易所的美联储观察工具显示,50个基点降息的概率与25个基点的降息概率分为70/30,而上周交易员预测的概率为60/40。

债券市场,情况相对乐观。两年期国债收益率达到约两年来的最低点,十年期国债收益率连续六天下跌,创下52周新低。

如果近期有任何可能打乱市场的因素,那将是总统选举。

哈里斯和特朗普都提出了慷慨的支出计划,这可能导致政府在市场上发行更多国债。供应增加通常意味着收益率上升。

BMO资本市场的伊恩·林根写道:“收益率上涨的预期源于这样一个事实,无论哈里斯还是特朗普当选,下一任总统都会继续允许需要通过国债市场融资的赤字支出。”

比特币上涨0.4%,至57,225.57美元,以太上涨0.6%,至2,356.87美元。

在加密货币新闻方面,State Street Global Advisors和Galaxy Asset Management周二宣布推出三只新的主动管理加密货币ETF,目标是在加密货币、数字资产和区块链行业的公司中进行投资。而据《巴伦周刊》报道,比特币ETF的吸引力正在逐渐减弱。

由于中国疲弱的进口数据和欧佩克小幅下调需求前景,石油价期货创下年度新低。

瑞穗证券的罗伯特·亚格在一份报告中表示:“来自中国和欧佩克的原油需求破坏形成了‘一击双重打击’,今天彻底击垮了市场。”

他补充说:“令人难以置信的是,市场在美国墨西哥湾的热带风暴/飓风威胁下仍然被打压。”

美国能源信息署下调了对第四季度和2025年的油价预估,但仍预计基准原油价格会在近期抛售后回升,因为预计全球库存将在明年初之前出现更大幅度的下降。

西德克萨斯中质原油下跌4.3%,收于每桶65.75美元,布伦特原油下跌3.7%,收于每桶69.19美元,均为自2021年12月以来的最低结算价。

现货黄金上涨0.4%,至每盎司2515.43美元。